7月8日 ,戴德梁行針對2021年上半年度的寫字樓市場、零售物業市場、產業地產市場以及大宗交易市場的現狀進行多維度的解讀,並對下半年的發展趨勢進行了展望和預測。

據悉,上海經濟穩步復甦,實物量指標上揚,市場信心顯著回暖,上海寫字樓市場需求持續提升,自去年二季度以來連續五季度呈現上揚局面,2021二季度上海甲級寫字樓淨吸納量錄得40.04萬平方米,環比一季度增長10.2%,需求提升也使得上海甲級寫字樓空置率回落至18.8%,環比上季度下調1.9%,其中核心區14.6%,新興區25.1%。

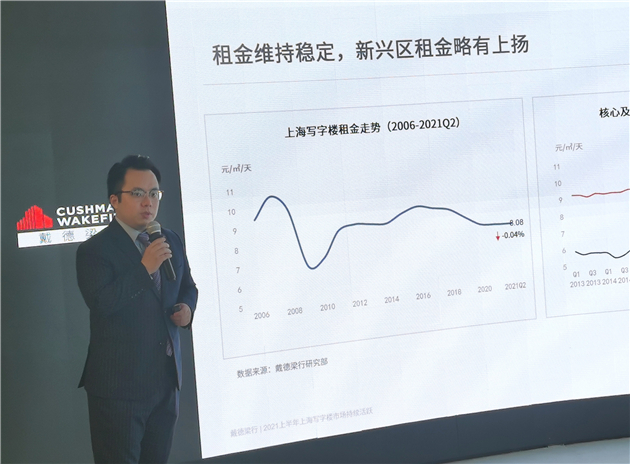

供應表現來看,共有四個新增甲級寫字樓項目在二季度入市,合計帶來21.71萬平方米的新增供應。其中,核心區的供應項目為長寧區城市更新項目—「寶地新華」,另外三個項目為七寶板塊的「七寶傳媒谷」、徐匯濱江板塊「芒果廣場」及浦東後灘板塊「SK大廈」。租金表現來看,二季度,上海甲級寫字樓平均租金8.08元/平方米/天,跌幅環比收窄;核心區租金為9.25元/平方米/月,環比下滑0.9%;新興區在優質項目的推動下整體租金水平環比上揚1.9%,為6.37元/平方米/月。

行業表現來看,二季度,電子信息科技行業貢獻最大,成交面積比重為25%。電子閱讀、電子遊戲、IT網絡技術、電商平台類行業成交頻繁。項目選擇上,新興區優質項目及具有產業集聚效應的園區是該類行業主要選址方向。金融行業持續活躍,今年以來金融市場迎來全新格局,上海商業銀行跨境人民幣業務中外資銀行在數量和市場份額上首次超過中資銀行,貝萊德建信理財有限責任公司揭牌,臨港新片區即將開展外匯管理高水平開放試點,原油期權掛牌交易,金融新格局帶來了金融機構在上海佈點新需求。專業服務領域中,律所、會計事務所、設計諮詢類搬遷成交依然穩定,另外一些聯合辦公品牌伴隨市場復甦也開始積極佈點,主力考慮佈局核心區域板塊。

戴德梁行中國區項目及企業服務主管、董事總經理魏超英表示,上海經濟運行穩中加固,穩中向好的表現促進了上海寫字樓市場持續回暖。下半年,市場供應規模超過百萬,其中普陀、濱江沿線規模較大,短期市場租金和出租率依然承壓。展望未來,上海繼續營造超一流營商環境,上海對人才吸引力排名全球第四,中小企業融資環境領先全國城市等利好投資環境將不斷吸引優秀人才及企業進駐。行業發展來看,在推進上海全球資產管理中心建設、促進生物醫藥產業高質量發展、加快建設國際消費中心城市、提升上海國際貿易中心能級規劃等利好產業政策推動下,金融、醫藥、線上貿易、線上消費、線上娛樂、網絡平台等行業為中堅力量,並向高質量、多元化邁進。

2021年上半年上海大宗交易市場共錄得38宗成交,共計294億元,成交宗數和成交金額環比2020年下半年分別增加80%和19%,市場整體活躍度提升。代表性成交包括領展32億收購七寶萬科廣場50%權益、中泰證券27.4億收購外灘中心A2 & C2等。

買家類型方面,2021年上半年大宗交易市場投資型買家佔比由2020年下半年的26%提升至58%,增幅明顯;外資買家佔比38%,相較2020年上漲約65%,充分彰顯其對上海高流動性和吸引力的看好。關於物業類型,得益於國家對新基建的支持,數據中心及工業/物流成交增長明顯,凱德36.6億收購閔行數據中心更是創下上海數據中心成交總價新高。

有關資本化率,投資者出於對市場不確定性及租賃風險的考量,對於投資回報的要求相較2020年有所上升。另外,考慮到近期投資者活躍程度提升,第三季度各類型物業的資本化率預計將保持穩定。

展望2021年下半年,戴德梁行大中華區資本市場部總裁、中國資本市場部主管葉國平表示,新基建背景下,發行REITs成為項目的可行退出方式;預計可發行REITs的物流地產、數據中心、商務園區及長租公寓將額外受到追捧;以TMT企業為代表的新經濟自用買家將持續活躍;在日趨嚴格的拿地條件下,可散售住宅或公寓類快周轉項目將更具優勢,預計2021年下半年將重新出現比較多的成交案例;三道紅線和融資收緊的雙重政策影響下,開發商與高負債業主將有更大機會與動力以市場預期價格出售其在一線城市持有的優質資產。(記者 宋健)