美加息逼近人幣看空氣氛濃

匯率擴幅仍須穩字當頭

【香港商報網訊】與牽動人心的股市相比,被大眾視野忽略的匯率是觀察當下中國經濟一個不可或缺的視點。6月末以來,中國股市連續下挫的連鎖反應似乎蔓延至外匯市場,境內外人民幣出現了貶值現象,市場對人民幣看空氣氛濃厚,但從人民幣兌美元匯率表現看,人民幣仍然相對堅挺。在美聯儲加息預期及中國經濟放緩背景下,未來人民幣匯率能否繼續保持堅挺?中國匯率市場化改革將保持怎樣的節奏?這又對進行中的人民幣國際化進程產生怎樣的影響?對此,一種觀點認為,從中國經濟結構調整和人幣國際化現實需求出發,政府不會聽任人幣貶值。另一種觀點則認為,現時人幣匯率與中國經濟基本面嚴重背離,應順應人民幣貶值的趨勢以穩定中國經濟。總的來看,政策的制定需權衡利弊,穩定匯率仍是央行近期的優先選擇,雙向浮動區間將進一步擴大,下半年人民幣大幅貶值可能性不大。香港商報記者張幸

匯率難背離經濟基本面

市場傾向於認為人民幣對美元將承受貶值壓力。不過,從人民幣對美元匯率表現看,人民幣依舊呈現出較為堅挺的運行特徵。盡管人民幣即期匯率在2014年整體小幅貶值,但自2015年3月中旬以來,人民幣兌美元中間價轉跌為升,由6.16左右上升至6.11上下,人民幣兌美元市場價卻仍在6.20上下。中國社科院高級經濟學家張明認為,人民幣即期匯率與中間匯率背離,表明市場上存在人民幣貶值預期,但在央行的刻意維持下,人民幣表現強勢,並且這種本幣匯率的強勢,嚴重背離了目前的經濟基本面。中信證券研究部發布研報指出,人民幣實際有效匯率已被高估6%左右,比傳統匯率指數顯示的更強勢,匯率長期偏離均衡值對經濟的傷害將日益明顯。從中國外匯儲備減少的變化來看,中國央行可能出手干預匯市,以保持人民幣兌美元匯率保持堅挺和平穩的走勢。央行數據顯示,今年第二季度末中國外匯儲備餘額為3.69萬億美元,較上一季度減少400億美元。這是一年來的最低外匯儲備減少量,暗示出人民幣兌美元進一步走低。凱投宏觀首席經濟學家普里查德估計,中國央行4月和5月共賣出137億美元外匯儲備,6月份加快了賣出外匯儲備的步伐,很可能是為了給人民幣帶來一定的支撐。

「事實上,中國國際收支表上的國際儲備變動額在2012年第四季度至2014年第二季度連續7個季度為負,盡管該指標在2014年下半年為正,但在2015年第一季度再度減少802億美元。這意味著目前市場上存在本幣貶值壓力。」張明說,中國出口表現持續疲軟,人民幣匯率太強勢也是一方面原因。譚雅玲表示,自匯改以來,人民幣對美元匯率升值了37%,現在中國的經濟形勢已經發生了變化,如果堅持人民幣強勢,會導致商品價格沒有優勢,外貿難以驅動,三駕馬車失衡,過剩產能無法消化,債務風險和金融風險顯性化等問題,這樣中國經濟企穩就更難。張明亦稱,人民幣應適當貶值,2015年下半年,人民幣兌美元匯率中間價最好能夠下行至6.20-6.30左右。但他提醒,應控制好人民幣兌美元貶值幅度,防止出現持續的人民幣貶值預期,否則將加劇資本外流。

匯率雙向調整是方向

值得注意的是,中國以出口為依賴的經濟增長方式正在調整與變化,無論是中國政府還是中國央行,都一直在強調不需要通過人民幣貶值來應對經濟下行壓力。此前,國務院總理李克強在接受英國《金融時報》專訪時指出,目前人民幣總體上處於基本穩定的均衡水平,不希望看到人民幣繼續貶值,因為中國不能靠人民幣貶值來刺激出口,不注重內需,否則中國的經濟結構很難得到調整。中國人民銀行副行長易綱也表示,沒有必要靠人民幣貶值應對經濟下滑。渣打銀行亞洲區高級經濟師劉健恆認為,中國通過人民幣貶值來刺激經濟並不可取。雖然經濟增速正在放緩,但是放緩的原因主要是內在的,不是人民幣貶值就可以解決。另外進出口對經濟增長的貢獻程度,也沒有投資、房地產、內需的比重大。中國國家統計局數據顯示,中國二季度經濟增速為7%,在市場預期中。對於全年的經濟增長目標,李克強已經給了市場一顆「定心丸」,即中國有能力實現7%左右的經濟增長目標,並長期保持中高速增長,邁向中高端。「中國經濟並沒有想象中差,雖然增速降到了數十年來最低水平,但相對於發達國家2%、3%的經濟增速,仍然是高增速。從中長期來看,政府對保持中國經濟穩定有很大信心,如果中國在下半年能保持平穩,資本持有人民幣的意願會增強,匯率就會保持穩定。」趙錫軍說,人民幣短期有貶值壓力,但長期還是要取決於中國經濟基本面的表現。對於人民幣強勢導致中國出口疲弱的說法,也有分析人士持不同的觀點。他們指出,雖然近幾年中國貿易順差有所收窄,但體量依然龐大,這表明中國出口仍然強勁,加上政府大力推進「一帶一路」等「走出去」戰略,中國出口增長有望得到恢復,外貿順差有望持續高企並對人民幣形成支撐。此外,謝亞軒也指出,近年外匯佔款下降是中國發展階段中的正常現象。在過去這十年,中國央行行長周小川的「池子論」主要是指外匯儲備要發揮蓄水池的作用,而在未來十年,外匯儲備可能也到了發揮雙向調節作用的時候了。

匯率穩定有利

人幣國際化

其實,中國一再強調人民幣不貶值,更為重要的是人民幣的國際化問題。若步入貶值周期,人民幣國際化的進程或會不同程度減速,因為沒有一個國家或企業願意接受將貶值的貨幣,特別是目前中國政府要實現宏大的「一帶一路」戰略,更需要強勢的人民幣來支撐。到今年7月21日,人民幣匯改已經過去了整整十年。在這十年間,人民幣市場化機制初見成效。人民幣國際化也在匯改過程中不斷推進,人民幣國際化指數已經從2009年底的0.02%提高到2014年底的2.47%,有望在兩年之內超越日圓成為第四大國際貨幣。「中國政府在外匯管理、資本賬戶開放、匯率制度改革方面已經有非常明確的思路,要進一步推進人民幣的市場化,不斷地放松管理。」趙錫軍說,匯率雖然不是人民幣國際化的決定性因素,但在國際化進程加速的階段,仍有必要保持人民幣匯率的穩定。7月24日,國務院發布意見稱,要保持人民幣匯率在合理均衡水平上基本穩定,完善人民幣匯率市場化形成機制,擴大人民幣匯率雙向浮間。目前,中國正推動人民幣加入由歐元、日圓、英鎊和美元組成的特別提款權(SDR)貨幣籃子。有論者指出,在國際貨幣基金組織(IMF)特別提款權評審結束前,保持人民幣對美元匯率的相對穩定可能是決策層首選。為了實現這一目標,央行開展一系列改革措施。7月14日,央行宣布將允許外國央行和主權財富基金進入中國規模為6.1萬億美元的債券市場。該舉措在擴大銀行間債券流動性,更有利於中國債市發展的同時,也意味人民幣國際化再次邁出關鍵一步,未來人民幣幣值將會長時間保持穩定。據消息人士透露,IMF在中國評估後認為人民幣有可能2015年加入SDR。此前,IMF逾10年來首次更改人民幣被「低估」的口風,認為中國人民幣匯率「估值合理」。民生證券研究院宏觀研究員李奇霖表示,如果人民幣能順利納入SDR貨幣籃子,則相當於獲得了作為儲備貨幣合法地位,與美元、日圓、歐元、英鎊並列,這對人民幣國際化具有重要的戰略意義。在中國債券市場進一步開放、人民幣國際化有序推進的背景下,境外機構對於持有人民幣及配置人民幣資產的需求將會大幅增長。主流機構觀點認為,從國內政策層面及市場層面來看,人民幣幣值都會繼續保持長期雙向波動下的穩定,不排除短期溫和貶值的可能性。

股市震盪殃及匯率?

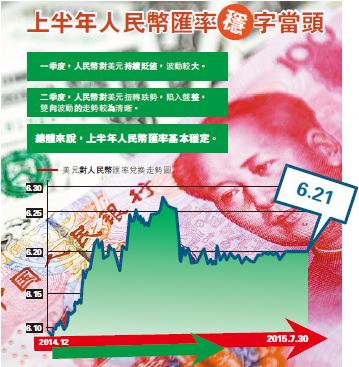

2015年6月中旬以來,內地A股市場經歷了一輪劇烈的調整,7月7日,上證指數從最高點的5179點下跌到最低點的3373點,跌幅達35%。當日,國內外匯市場人民幣即期匯率以6.2100元收盤,這是自4月下旬以來其首次突破這一整數位。此外,7月初開始,離岸人民幣匯率波動加劇。據招商宏觀統計,7月8日,香港人民幣匯率即期定盤價報6.2211元,創下4月中旬以來的低點。同日,國內外匯市場人民幣對美元6個月遠期報價為升水880個基點,即6.2974元,遠期較之即期匯率貶值1.4%。對此,有部分觀點認為,近期人民幣匯率的波動與A股市場有關,更有傳「比股市更大的災難是匯市」,一度加劇了市場恐慌情緒。招商證券研究發展中心宏觀研究主管謝亞軒表示,市場上的這種擔心認為,少數機構大舉唱空中國資產可能導致境內的企業和個人拋售境內股票,大舉增持境外資產,從而沖擊國內的資產價格和人民幣匯率的穩定。「但較年初的人民幣匯率波幅而言,近期離岸匯率波動不過是茶杯中的風波。股市調整中人民幣匯率聯動源於對中國爆發雙重危機的擔憂。」謝亞軒說。中國外匯投資研究院院長譚雅玲對本報表示,人民幣匯率波動與A股震盪並沒有直接關系,過往股市一直高漲時人民幣也有貶值的情況,現在股市有波動就把人民幣匯率的變化原因也歸結其中,顯然是不合理的。按照西方學界的觀點,股市與匯率是相互配合的,股市跌匯率應該漲,匯率漲時股市跌,這樣的經濟循環才比較正常。由於中國的經濟市場並不成熟,所以沒有發現這樣的匹配情況。接受本報采訪的中國人民大學財政金融學院副院長趙錫軍亦認為,目前中國的外匯市場與資本市場並未打通,中國也處於外匯管制中,二者之間不存在強關聯。

「人民幣匯率波動是由國內國外兩大市場形成合力共同影響的結果。內在於中國經濟基本面、進出口狀況和央行的寬松貨幣政策,外在於美元強勢,希臘債務危機風波。」趙錫軍說,這些都影響著外匯市場和市場投資者的行為,最終反映在人民幣匯率的變化上。

人幣貶值預期濃厚

盡管政府拯救股市的組合拳讓A股市場的恐慌和動盪局面趨於穩定,但市場對人民幣匯率的看空氣氛依然濃厚。有預測指人民幣匯率在2015年四季度將突破6.3,開始進入貶值通道。交通銀行首席經濟學家連平指出,目前國際貨幣政策分化,美元持續走強,歐央行、瑞士、加拿大、新加坡等央行不斷釋放寬松信號,大多數貨幣均受到貶值壓力,人民幣也不例外。一個不爭的趨勢是,美元還將看漲。在經濟增速回升、就業率穩步下降的背景下,美聯儲在去年10月份正式結束量化寬松,開啟了貨幣正常化進程。美聯儲官員明確表示,如果經濟表現符合其預期,預計年內就會加息,美國短期利率在3到4年的時間里或將達到3.25%~4%。譚雅玲認為,美元走牛的條件已經形成,美元指數早晚會沖破100,年內美聯儲加息是必然事件,只是時間早晚的問題。人民幣確實面臨較大貶值壓力,突破6.3完全可能。「市場的供求關系不單單受經濟增長方面的影響,利率的變化、國際收支的變化、資本流動的變化、進出口的變化都會帶來市場供求的影響,美聯儲做出了今年年底前要進行加息的表述,這必然會影響其他貨幣對美元的匯率。」趙錫軍認為,未來人民幣相對於美元可能會有貶值的可能,對於除美元外的其他貨幣會處於一個穩定中有上升的階段。此外,市場廣泛預計中國政府將進一步推出貨幣寬松措施。據國家統計局發布的6月份CPI、PPI數據顯示,6月份CPI同比增長1.4%,這已經是CPI連續10個月處於「1時代」,低於全年3%的調控目標,表明貨幣政策仍有進一步放松空間。中信銀行金融市場專家劉維明表示,宏觀來看,人民幣兌美元升值空間在2013年至2014年之間已經見頂,主要是中國經濟增長放緩,人民幣失去重要的升值基礎和支撐。而政府試圖放寬貨幣條件支撐經濟增長,必然導致利率下降,資本流出將加速。從他國經驗來看,寬松的貨幣政策往往會伴隨著貨幣大幅貶值。