昨日央行公布,中國11月外儲下滑691億美元,連續第五個月縮水,并創下1月以來最大單月降幅,整體規模降至2011年3月以來最低水平。

國家外匯管理局有關負責人指出,本次外儲下滑的主要原因在于央行向市場提供外匯資金以調節外匯供需平衡、美國大選后非美元貨幣對美元匯率總體呈現貶值、債券價格也出現回調等。

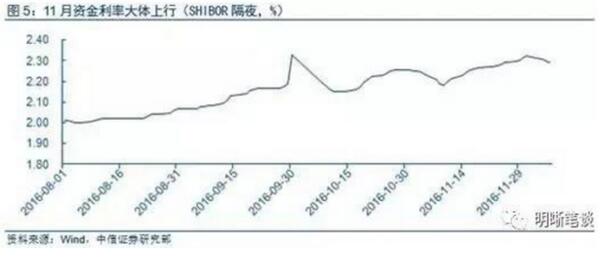

中信明明團隊認為,外儲下滑引發國內流動性主動和被動兩方面收緊。其指出,在人民幣貶值預期和壓力不減的情況下,居民和企業持有美元意愿的提升,資本因而通過多種渠道外流,外匯占款持續下降,基礎貨幣漏出導致流動性被動收緊。截至10月末,外匯占款已經連續第十二個月下降。

而央行為了應對資本流出,則采取“非典型緊縮”貨幣政策收緊流動性,通過營造資金面的緊平衡予以應對。

具體表現為,一方面8月底以來央行一直通過“鎖短放長”的公開市場操作策略進行流動性調控,用14天、28天逆回購代替7天逆回購,通過拉長投放資金的加權久期來抬高綜合資金成本。

另一方面,央行等部門通過加強信貸控制和對表外業務規模擴張的限制收緊貨幣供應,引導資金價格上行和機構去杠桿。對于國內市場,這種緊平衡有助于實現“去杠桿、防風險”的總體政策目標。

對于國際市場,貨幣政策中性偏緊,一方面表明央行的貨幣政策受到了外部因素的制約,人民幣貶值下貨幣寬松難期,但另一方面也證明央行在匯率壓力下主動出擊,通過緩慢抬升利率使得人民幣投資回報率上升,以緩解資本流出壓力。

華爾街見聞此前提及,資金面緊張程度在11月加劇。截至本月7日,3個月shibor已經連續34個交易日上漲,此前shibor曾連續16個交易日全線上漲。

(圖片來自中信明明團隊)

廣發郭磊則指出,在人民幣貶值周期中,中美利差于11月23日觸及經驗最低位,隨后十年期國債收益率上行通道被急劇觸發,若12月加息后明年仍有加息預期,利差問題將再度驅動中國國債收益率被動上行。

因此,在美國加息臨近時,只有“溫和通脹+利率上行”才能維持住廣義利差,并維護人民幣資產的預期穩定性:

所以我們不難理解對政策來說,維持一定程度的通脹和資產泡沫去維持廣義利差是政策必然選擇。“去產能”是在這樣的一個目標框架之下,“房地產去庫存”也是在這樣的一個目標框架之下。而今年外匯資產從異動走向大致穩定,與這兩個政策的實施不無關系。簡單來說,如果我們逆向推理,在美國加息臨近的時段,中國不可能是一個“通縮+利率下行”,那樣匯率和本幣資產穩定性就會無限成問題;只有是“溫和通脹+利率上行”才能維持住廣義利差,才能維護人民幣資產的預期穩定性。