新浪財經訊 11月16日中國外匯交易中心公告,人民幣匯率中間價報6.8592,貶值97個基點。該數據創下了2008年8月以來的新低,人民幣匯率中間價創8年3個月新低。

人民幣快速跌破6.8動搖市場信心 年底前易跌難漲

市場人士指出,近期人民幣快速貶值緣于“外患”沖擊。目前看,美聯儲年底加息幾成一致預期,從而對美元形成較強支撐,美元強勢也壓制人民幣匯率走勢。

經歷短期急跌后的人民幣跌勢也有望迎來喘息。不過,匯價快速跌破6.8關口,動搖了市場對匯率維穩的信心,階段性購匯壓力可能上升,在經濟復蘇力度有限背景下,人民幣貶值趨勢難言終結,尤其年底階段,美聯儲議息會議在即,人民幣仍易跌難漲。

全球化退潮需早作打算 人民幣匯率貶值或不是壞事

全球流動性泛濫,除美國外的其他國家都在“策略性貶值”,人民幣“害人之心不可有”,防人之心多少還是要有。貨幣汪洋中,至少搶幾個救生圈自保。

人民幣貶值之所以從“貿易話題”變成“全民話題”,在于中國已經形成一個數量可觀的中產階層,盡管不乏焦慮,但他們顯然是旅游、海淘、留學的中堅力量,甚至開始觸及海外資產配置。匯率變化與越來越多的人產生交集,與他們的切身利益發生關聯,而這也將影響到整個市場對于未來的預期。在現代經濟里,預期往往具有自我實現的功能,管理和控制預期對于宏觀調控來說至關重要。

但自今年始,人民幣面臨一個全新的“人設”:全球化退潮。先是英國公投脫離歐洲,繼而美國選出民粹總統,這兩個標志性的事件讓全球化退潮幾成定局,而全球資本市場和貿易格局勢必也要做出相應調整,以迎合一個更本土、更保守、更孤立和更反智的全球治理體系。

大航海以來的500年,全球化潮起潮落,以劍為生的人必倒于劍下。這對信奉“歷史的終結”的西方人而言難以接受,對習慣“分久必合合久必分”的中國人而言頗為習慣。

中國是全球化的大贏家,沒有之一。正是伴隨著過去30多年的全球化高潮,使得中國從0到1,完成了資本、技術、人才、知識和觀念的儲備,進而鼎新制度,躍居世界第二。當美國醒過味兒來,想通過TPP版本的全球化以將中國“禮送出境”,但全球化突然變臉,所有的博弈推倒重來。

不要試圖接住向下掉的刀子,也不要為打翻的牛奶哭泣。對于全球化退潮,盡管中國是最大受益者,斷不能刻舟求劍,對開放投資和自由貿易仍抱有漲潮時的幻想。沒有了全球化紅利,中國經濟想要走出L型,進入新的增長周期,國內的投資和消費,引擎功率得更上一層樓。當然,退潮不是一蹴而就的,而應是一個過程,這期間中國仍有轉圜空間。中國經濟能否持續發展,決定權在我們自己的供給側結構性改革,壓力也在供給側身上。

人民幣的幣值,近靠央行遠靠深改,在全球化退潮之際,后者的意義更為急迫。

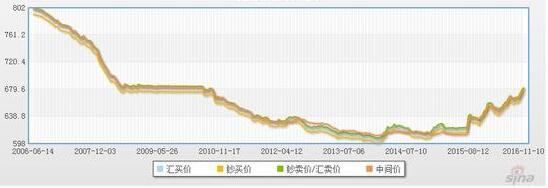

100美元兌人民幣匯率走勢圖

用最簡單的方法應對人民幣貶值

面對人民幣匯率貶值,老百姓可以做什么樣的投資呢?外匯分析師肖磊在新浪財經專欄中撰文認為:投資理財雖然是個專業活,但搞得越復雜,風險就越不可控。簡單的來講,人民幣貶值無非兩個影響,一個是物價會漲,另一個是現金資產會縮水。在現有條件下,中國投資者如何應對人民幣貶值呢?

一、提前消費、負債消費

這個提前消費,不僅僅是進口產品,目前中國的通脹指數已經開始上升,國內很多商品的新一輪漲價潮或不可避免,只是幅度方面不太好預測。對于消費 者來說,持續下降的利率降低了負債成本,原計劃明年買的東西,今年可以先買;原計劃明年出國旅游/深造/探親的,今年先去;所有消費和出國計劃可以適當提 前。

當然,這種漲價潮不可能覆蓋到每一個商品,品牌性產品的漲價幅度可能會更高,比如高端白酒等已經開始漲價。尤其是很多奢侈品牌一旦調價之后,就很難再回來了。如果購買一些中高端的奢侈品,說不定還能達到保值增值的效果。

二、持有多種外幣,包括比特幣等

人民幣對美元匯率的貶值,并不代表美元對其他貨幣升值,也不代表美元會一直走強。上一次美國共和黨執政期間(小布什時期),美元連續下跌了接近 8年;國內很多投資者沒有經歷過美元的大熊市,思想當中總認為拿著美元總比人民幣強,這是一種很危險的認識,因此需要更全面的做好風險管理。

今年以來,日元、加元、瑞郎(0.9998, -0.0019, -0.19%)、澳元(0.7550, -0.0007, -0.09%)等對美元都是升值的,持有多種外幣,或者說買入更多品類的外幣資產,本身就形成了一個風險對沖,不至于在美元出現回調的時候,不知所措。

外匯市場的可預期性是最低的,因為各國政府時不時就會出來干預,所以提高風險管理意識是最關鍵的。實際上從國際市場一些歷史數據看,成功的投資 者,80%以上的利潤來自于策略和風險管理,而不是簡單的判斷趨勢。投資者對自身投資能力的認知水平,實際上比市場本身的風險更重要。

另外,中國很多投資者風險偏好較強(賭性較強),實際上也可以介入一些電子貨幣,類似比特幣一類的資產,對沖人民幣貶值是一方面,更主要的是可以期待一份“驚喜”,切記投入資金不要太大。

三、買入指數基金

五個多月前我寫過一篇分析,題目是“確實有接近零風險的投資組合”,其中建議投資者同時買入滬深300指數基金和黃金(兩者之間可以形成優勢互補和風險對沖),當時滬深300指數只有3040點,目前是3430點,上漲了13%。

很多投資者對中國股市比較抵觸,但從長遠看,中國擁有強大的消費基礎,這些消費帶來的利潤和價值最終會被更多的大企業所分享。你可以不會選股, 看不懂周期,但一些吸納了國內最優秀上市企業的指數從長遠看一定是上漲的。買入指數基金其收益不會驚人,但其預期性收益要強過貨幣基金、債券等固定收益類 市場,跑贏人民幣貶值速度也是大概率事件。

四、持有黃金

近期金價的大跌沖擊了投資者的信心,實際上跟風險資產的波動相比,黃金價格的波動普通投資者完全可以承受,金價日漲跌超過5%的行情不足1%。 近十多年來,黃金以其優異的表現,給長線投資者遞交了一份近乎完美的答案。在過去十五年中,以人民幣計價的黃金價格年平均以10%的速度上漲。其中除了 2008年、2013年和2015年,黃金價格的上漲幾乎沒有受到太大的阻力。

黃金擁有金融和貨幣屬性,供給量天然受限,其價格在某一階段之內會有調整,但歷史上沒有任何一種主權信用貨幣的購買力能夠跟黃金相提并論,美元作為全球 最具競爭力的國際儲備貨幣,四十多年來,對黃金貶值了超過30倍。持有部分以人民幣計價的黃金資產,在應對人民幣匯率波動方面,不失為一種安全性更高的選擇。