從去年811匯改以來,人民幣便沒從人們關注的焦點中消失過。

預言人民幣走勢已成為國際大型投行的必備功課,其中最具代表性的便是高盛集團。今年6月轉而看空人民幣的高盛駐紐約首席外匯策略師Robin Brooks上周撰文再度看空人民幣,這是該行在年內第三度公開表態看空人民幣,可謂處處有高盛。

我們先回顧一下高盛今年這三次看空人民幣的場景:

第一次(2016年1月)

人民幣今年還是會大幅下行

高盛集團在發表的貨幣預期中稱,人民幣年內還有相當大(meaningfully)的下行空間,年底將貶值至7.0。

同月,高盛集團總裁Gary Cohn在瑞士達沃斯論壇上表示,中國可能必須讓本幣貶值,以解決經濟增速放緩問題。他們可能必須在未來六個月內采取一些措施。

高盛也因此成為今年第一家下調人民幣預期的大投行。

第二次(2016年6月)

對人民幣看法大逆轉,“徹底負面”

高盛改用“徹底負面”這樣的字眼來描述自己對人民幣的新看法。

高盛駐紐約的首席外匯策略師Robin Brooks及其團隊在發給客戶的報告中寫道:去年8·11匯改后和今年年初時曾出現過的那種大規模資本外流局面可能會再度引爆。

第三次(2016年10月28日)

上周五,高盛駐紐約首席外匯策略師Robin Brooks撰文稱,對人民幣/美元非對稱性波動的研究揭示,這一匯率對在向貶值傾斜。

“非對稱貶值”新模式

華爾街情報(微信號:iMarkets)已在多篇文章中指出,本次人民幣貶值并沒有出現大范圍恐慌,主要是美元相對太過強勢。這一觀點從人民幣對一籃子貨幣平穩走勢和人民幣遠期和期權市場可以看出。

在看高盛本次看空人民幣策略報告細則前,我們先熟悉一個詞“非對稱貶值”

研究人民幣今年走勢可以發現一個有趣的現象:相比美元下跌時人民幣中間價上調的幅度,美元走強時人民幣中間價下調的幅度要更大。

可以斷定,中國央行在采用“非對稱貶值”新模式,即:

當美元指數走強時,人民幣會選擇盯住CFETS籃子,而讓人民幣兌美元匯率貶值;

當美元指數走弱時,人民幣會選擇基本盯住美元(或對美元微升),而讓人民幣兌CFETS籃子貶值。

這種模式符合當前中國經濟基本面,而且不易察覺,不容易引發恐慌,在外界看來“貶了等于沒貶”。

對沖貶值策略

基于我們上面的分析,本次高盛除了看空人民幣,還給出了對沖貶值策略。

高盛的Brooks在研究了市場所稱的人民幣不對稱波動后指出:

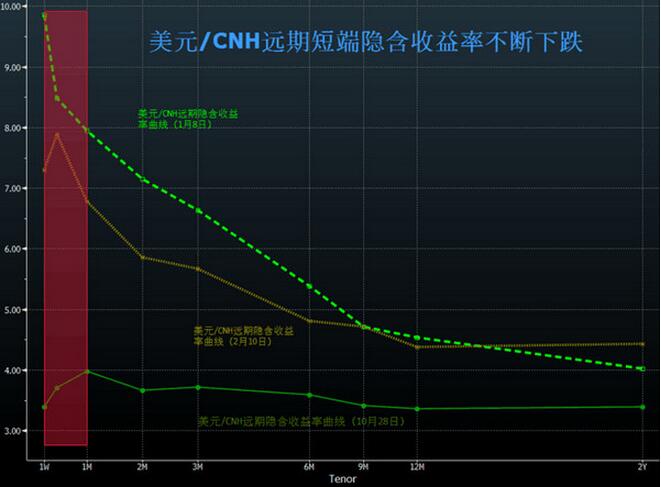

即使近來這一不對稱波動的程度有所緩解,但隨著人民幣中間價跌破6.70,美元/CNH和美元/CNY的遠期隱含收益率曲線短端最近愈加反映出人民幣的貶值趨勢,我們仍然認為在長端對沖人民幣下跌的策略具有吸引力。當前遠期價格顯示人民幣將在未來一年貶值2.3-2.7%。

將三個月內人民幣中間價每日變化與前一交易日美元指數的變化進行了分析對比,發現自從今年3月以來,無論美元上漲或下跌,美元指數與次日人民幣中間價的變化關聯系數都在上升,但同時美元上漲時的關聯系數達到了下跌時的兩倍以上。

我們的數據還顯示,前一日美元的漲跌幅可以大致用來解釋七成第二天人民幣中間價的走勢。

數據來源:彭博

高盛駐倫敦的首席新興市場宏觀策略師Kamakshya Trivedi在上周三的報告中預測,美元/在岸人民幣在2017年底的目標為7.30元。