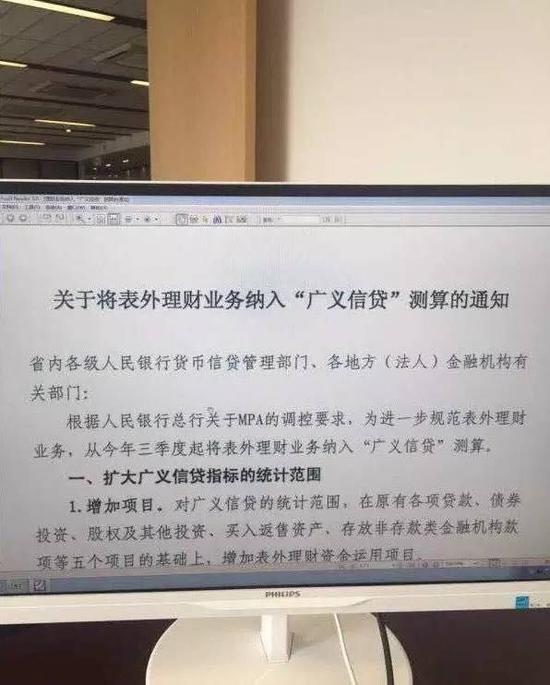

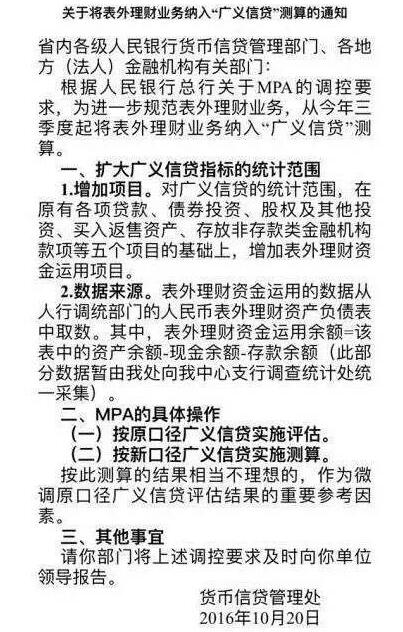

隨著居民財富不斷積累不斷,金融機構表外業務快速發展,已成為一個不容忽視的風險領域。包括21世紀經濟報道、新浪財經等多家財經媒體稱,有銀行接到央行《關于將表外理財業務納入“廣義信貸”測算的通知》,從三季度起,將銀行理財納入MPA廣義信貸范圍。當地監管部門以word形式傳達了央行關于MPA考核范圍調整的要求。

根據該書面通知:

對廣義信貸的統計范圍,在原有各項貸款、債券投資、股權及其他投資、買入返售資產、存放非存款類金融機構款項等五個項目基礎上,增加表外理財資金運用項目。

表外理財資金的數據,從央行調查統計部門的人民幣表外理財資產負債表中取數。其中,表外理財資金運用余額=該表中的資產余額-現金余額-存款余額。

銀行理財從2004年發展至今已有十二年的時間,截至今年6月底,理財余額已經達到 26.28萬億元。但在銀行理財業務發展過程中,理財卻在逐漸偏離其原有的資產管理的本質,逐漸轉變為“表外存貸”。為規范理財業務,監管層對于銀行理財的監管在不斷加碼,試圖通過監管使理財回歸資管本質。

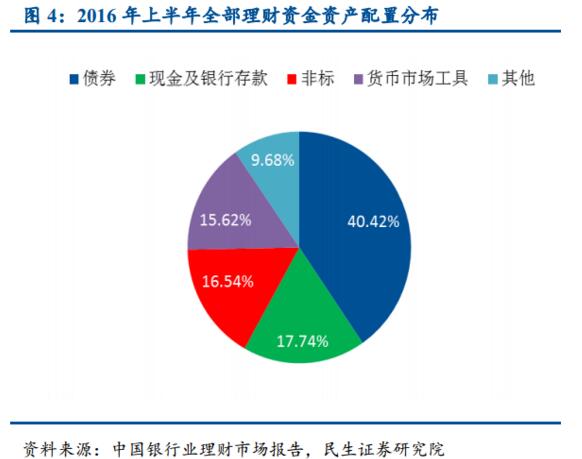

而債券作為一種標準化的固定收益資產,是理財產品重點配置的資產之一,在理財資金投資的12大類資產中占比最高,占理財產品投資余額的40.42%。

21世紀經濟報道援引江蘇地區銀行資管部人士稱,已接到總行資產負債部通知,銀行非保本理財(剔除同業存放和現金)納入“廣義信貸”考核。“今年四季度是觀察期,明年一季度正式施行,我們也正在研究,預計對表外理財規模影響會較大。”

天風證券銀行團隊表示,央行有意將商業銀行表內外業務同意管控起來,表外理財規模或將放緩,委外投資增速將受到較大影響。債市或將由此受到較大影響。

民生證券李奇霖也認為,增長快的主要是非保本理財,表外理財收縮納入廣義信貸,規模縮是肯定的了。不僅限制規模,還有可能制約加杠桿的能力。一筆表外理財在資產端形成一筆廣義信貸資產,如果放杠桿,則形成(1+杠桿率)*廣義信貸資產。

“委外放緩與否關鍵看底層資產穿透與否。如果不穿透,在負債成本倒逼下,反而會通過加大委外去杠桿維持資產端收益,對債利空有限。如果穿透,負債成本高企可能會逼銀行去接非標,債市則面臨去杠桿和量縮雙殺。”李奇霖說。

其實早在今年7月末,中國人民銀行行長助理張曉慧就發表名為《央行解讀MPA熱點關注問題:如何理解宏觀審慎評估體系》的文章。文章表示,未來MPA(宏觀審慎評估體系)對表外業務的規范也會進一步加強。

MPA將加強表外業務規范

“MPA從關注貸款轉為關注廣義信貸,能夠有效緩解金融機構在表內通過騰挪資產等手段規避調控要求的情況,使金融機構表內資產擴張更加平穩有序。但部分金融機構為規避MPA要求,也的確存在將原先表內業務轉移至表外處理的可能性。”張曉慧在文章中指出。

興業證券認為,央行之所以從2016年起推出MPA來替代2011年推出的差別存款準備金率/合意貸款管理機制,一方面是因為經濟形勢已從2011年的過熱變成目前的偏冷,另一方面是因為金融機構資產日益多元化,正如張曉慧所言,“僅盯住貸款越來越難以有效實現宏觀審慎政策目標”。

其實MPA設計時對表外業務已有所考慮,比如杠桿率、資本充足率、委托貸款等指標都在一定程度上涉及表外業務及其風險的衡量。隨著監管體制、統計和信息收集等條件的完善,未來MPA對表外業務的規范還會進一步加強。我們將繼續深入研究,探索將表外業務風險防范與宏觀審慎評估相結合的路徑,進一步規范并引導金融機構表外業務的有序發展。

超過四成!債券在理財資金投資中占比最高

截至今年二季度末,全部銀行理財產品投資各類資產余額 26.28萬億元。從資產配置情況來看,債券及貨幣市場工具配置比例為 56.04%,近年占比持續提升。

而債券作為一種標準化的固定收益資產,是理財產品重點配置的資產之一,在理財資金投資的12大類資產中占比最高,占理財產品投資余額的40.42%。

倒逼理財業務轉型為“凈值型產品+固定管理費”模式

從2005年銀監會頒布的《商業銀行個人理財業務管理暫行辦法》對理財的定義來看,理財本質上應該是一種資管業務,但在發展過程中卻逐漸轉變成“表外存貸”業務。

為使理財回歸資產管理的本源,銀監會對理財的監管趨嚴,近期出臺兩項監管舉 措便能有效推動理財轉型。其一對投資非標與股權的表外理財計提風險資本,將 抑制“表外貸款”,引導資金流向債券市場;其二成立第三方托管中心將阻斷理財產品內部收益調劑,理財剛兌承壓,可能倒逼理財轉型。

在監管的推動與低利率的大環境下,銀行理財將逐漸轉型。民生證券研究院李奇霖團隊認為,理財轉型的方向有三點:

(1)理財去短期化。目前理財產品的期限普遍在 6 個月以下,并采取期限錯配的方式增厚收益,這在某種程度上維持了理財較高的收益率,不利于社會無風險利率的降低;同時,理財資金短期化與實體融資長期化的需求不匹配,不利于實體的發展;

(2)理財回歸資管,告別“表外信貸”。在債券市場收益率持續往下走,理財資金成本較高難降的情形下,資產端的收益率越來越難覆蓋成本,甚至可能侵蝕自營利潤。因此,從長遠來看,理財業務將由“預期收益型產品+超額留存”轉變為“凈值型產品+固定管理費”的模式;

(3)理財市場有序化,大銀行專注資管投行,小銀行理財縮減規模。隨著理財逐漸轉變為資管業務,銀行的資產管理能力將受到極大考驗,小銀行在這方面的劣勢將被放大,大銀行將憑借自身的優勢逐漸擴大理財產品市場份額,小銀行最終可能轉變為大銀行理財產品的代銷網點,大銀行則專注于資管與投行業務。