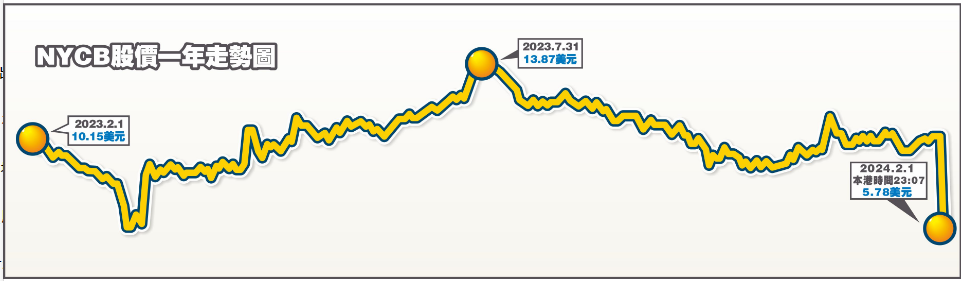

據彭博報道,美國地區銀行再出現問題,去年成功避過地區銀行危機的紐約社區銀行(NYCB)當地時間周三公布去年第四季業績,意外錄得重大虧損2.6億美元(約20.3億港元),遠遠差過市場預期的盈利2.06億美元(約16.1億港元),NYCB並將股息大削70%。消息令其股價當天大跌38%。NYCB業績出現大倒退,再次觸發市場對其他地區銀行股財務狀況的憂慮,擔心去年3月矽谷銀行因存款擠提而倒閉的事件會再次出現。

收購簽名銀行致撥備大增

從業績數據來看,造成NYCB季度虧損的最大原因在於,當季該行的貸款損失撥備達5.52億美元,比分析師預期高出十倍,同時遠超上一季度的6200萬美元,表示信貸前景惡化。需要注意的是,如此巨額撥備背後的原因之一在於接盤去年爆雷的簽名銀行後,該行資產規模邁過千億美元關口,因此按照監管規定需要預留更多資本金和損失撥備。

NYCB行政總裁坎吉米表示,該行季度業績不佳的原因是從現已破產的簽名銀行收購了近400億美元的資產,其中包括價值130億美元的貸款。

坎吉米表示,收購簽名銀行的交易使得NYCB的總資產超過1000億美元,但同時需要遵守更嚴格的審慎標準,包括基於風險和槓桿的資本要求、流動性標準、整體風險管理和壓力測試要求。考慮到這一點,該行在2023年第四季度採取行動,加強風險管理流程,強化資本以支持其資產負債表平衡。

從NYCB2023年全年的財務狀況看,該行淨收入總計23.7億美元,是2022年利潤的三倍多。但除去一次性費用和收購簽名銀行帶來的22億美元收益以外,全年淨收入下降了4%,至6.09億美元。

NYCB股價周三盤中一度暴跌46%,紐約市場收盤時跌38%。KBW地區銀行業指數跌6%,創去年3月矽谷銀行倒閉以來表現最差的一天。

穆迪或將評級下調至垃圾級

評級機構穆迪已將NYCB評級置入負面觀察名單,並可能將其下調至垃圾級,理由是NYCB在紐約的物業資產出現了意料之外的虧損、盈利疲軟、資本化嚴重下降。穆迪指出,將對該行的所有評估進行降級審查,包括其「Baa3」的長期發行人評級,該級別已是投資級別中最低。

商業房地產債務或是下一個「計時炸彈」

根據Trepp的統計數據,到2025年底,美國銀行業將面臨高達5600億美元(約43680億港元)的商業房地產債務到期,佔同期到期房地產債務總額的一半以上。尤其是中小型的地區性銀行,它們對商業房地產的敞口非常大,可能會比規模更大的商業銀行受到更大的負面衝擊,因為它們缺乏可以使自己免受衝擊的大型信用卡投資組合或投行業務。

摩通在去年4月份發布的一份報告顯示,商業房地產貸款佔美國小型地區銀行資產的28.7%,而在大型銀行的這一比例僅為6.5%。這一風險敞口引發了監管機構的進一步審查,在去年美國地區銀行業危機之後,美國各大監管機構已經處於高度戒備狀態。

雖然在新冠疫情爆發後的近四年裏,房地產市場(尤其是辦公室)的問題已經非常明顯,但房地產市場在某種程度上一直處於不穩定狀態:由於買賣雙方對建築物的價值都不確定,因此大型交易數量大幅減少。現在,由於需要解決即將到期的債務問題,以及聯儲局可能減息的前景,預計將引發更多交易,讓人們清楚地知道價值究竟下跌了多少。

專門從事不良物業重新談判的Keen-Summit Capital Partners負責人鮑德溫表示,美國的社區銀行、地區銀行在按市值計價方面一直行動遲緩,因為它們長期以來認為沒有必要這麼做,而是一直持有物業至到期為止。鮑德溫指出,這是市場必須正視的一個大問題。許多房地產貸款到期無法償還。

高息令商業房地產價值持續下滑

摩通去年4月發布的一份報告顯示,商業地產貸款佔小銀行資產的28.7%,相比之下佔大銀行資產的比例僅6.5%。這樣的風險敞口已引起監管機構的更多審視,去年發生地區性銀行動盪後監管機構就已經高度警惕。

這種擔憂情緒反映高利率重壓之下美國商業地產價值的持續下滑趨勢,以及難以預測哪些具體貸款可能將被瓦解。造成這種局面的背後原因可能在於疫情導致人們習慣性地轉向遠程辦公,以及聯儲局加息周期開啟後利率迅速上升至22年來最高位,這使得手頭拮據的借款人再融資的成本更高。據彭博報道,億萬富翁投資者史登利布登警告,美國辦公室市場可能將面臨超過1萬億美元的損失。

對於一些貸款機構來說,這意味隨着一些房東難以償還貸款或乾脆違約離開商業大樓,違約率的也隨之迅速增加。

日青空銀行投資美商業地產料蝕15億

繼美國紐約社區銀行去年四季度意外虧蝕2.6億美元、股價深跌近四成後,日本青空銀行也因為投資美國商業地產出現財年大幅虧損。

據彭博報道,2月1日,青空銀行將淨利潤預期下調至淨虧損280億日圓(約14.8億港元),為其自2009年全球金融海嘯以來首次出現年度淨虧損,此前的預期為盈利240億日圓。

青空銀行在聲明中表示,虧損主要是因美國商業地產貸款相關的額外計提,以及聯儲局加息導致的債券投資實損。該行第三財季就美國辦公室地產相關不良貸款額外計提了324億日圓的撥備。

聲明發布後,青空銀行股價跌超21%,觸及日股跌停板。

青空銀行的困境與紐約社區銀行如出一轍,對美國商業地產的風險敞口導致這兩家銀行的貸款損失撥備激增,令投資者感到恐慌,加劇市場對全球銀行商業地產敞口的擔憂。

隨着借貸成本上升,美國商業地產市場受到衝擊。疊加疫情後遠程辦公的興起削弱了辦公室租賃需求,辦公樓尤其受到壓力。根據房地產分析公司Green Street的數據,2023年,美國辦公室的租金跌幅達到了25%。

青空銀行的海外房地產貸款佔其資產負債表的比例相對較大。在其4萬億日圓的貸款帳簿中,海外貸款佔三分之一以上。截至去年12月,青空銀行對美國辦公室的貸款風險敞口為18.9億美元。

去年12月,日本金融廳的一位高級官員就曾表示,鑒於美國和歐洲商業地產市場的惡化狀況,監管機構將審查銀行的商業地產貸款風險。在此之前,金融服務管理局曾於8月份就海外商業地產的風險敞口發出警告。

青空銀行表示,已經對物業估值進行了審查,並通過額外撥備增加了儲備金,以便為可能出現的債務重組做好更充分的準備,包括通過出售相關物業資產進行債務追收。該行認為,市場可能還需要一兩年才能穩定下來。

圖片來源:路透社

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈