制圖/鄭萌

河南商報記者 陳詩昂

此輪“營改增”擴圍,我省將新增約30萬“營改增”納稅人,其中生活性服務業的納稅人將佔大部分。生活性服務業包含了多種業態,而且多數屬于勞動密集型企業。

業內人士認為,鑒于行業企業很難取得增值稅進項稅發票,企業很可能采取簡易征收方式,征收率為3%。而一般納稅人采取一般計稅方式,稅率為6%。

五問生活性服務業“營改增”

1 “營改增”了,哪些生活性服務業將受益?

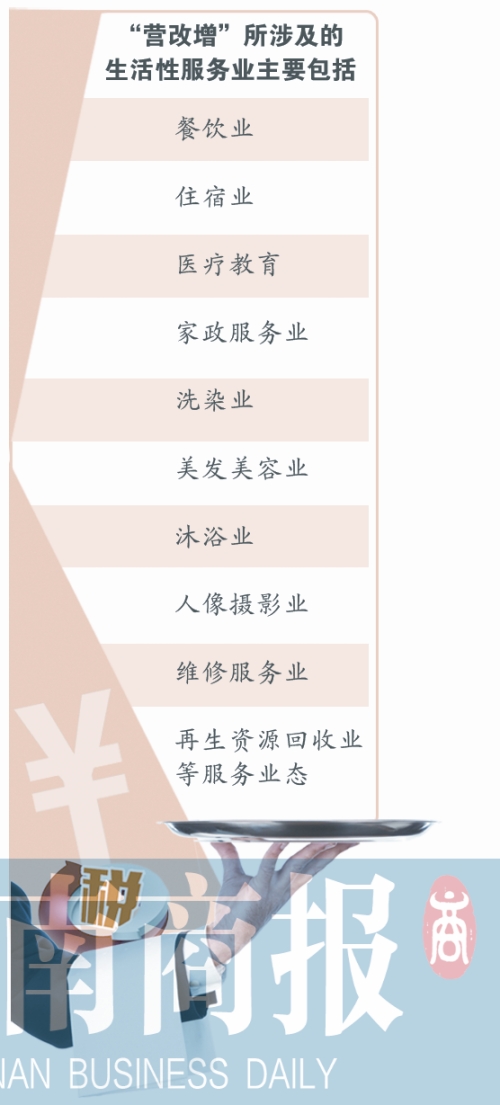

據了解,“營改增”所涉及的生活性服務業主要包括餐飲業、住宿業、醫療教育、家政服務業等業態。目前,這些行業的營業稅稅率一般為5%,其中也有部分業態的個別業務繳納增值稅。

鄭州市地稅部門一名工作人員稱,生活性服務業門類復雜、點多面廣、就業人數眾多,而且行業最大的特點就是小規模納稅人佔比特別高,在85%~90%之間。換句話說,在這個行業中,納稅人以小微企業和個體工商戶居多。

此前,河南省國稅局透露,預計“營改增”完成後我省將新增約30萬“營改增”納稅人。多名受訪者認為,在新增的約30萬“營改增”納稅人中,生活性服務業的納稅人將佔大部分。

2 現在稅負幾何?

在生活性服務業中,餐飲是個大行業。

餐飲業稅負幾何,一名基層稅管員給記者算了筆賬。目前,餐飲業主稅種為營業稅,適用稅率為營業額的5%,還要按繳納營業稅的7%、3%、2%分別征收城建稅、教育費附加和地方教育費附加,合計為5.6%。

根據餐飲業個體工商戶和公司的區別,需要分別繳納個人所得稅、企業所得稅。

該稅管員介紹,目前鄭州市餐飲企業采用核定征收,企業所得稅計算方法為營業額乘以10%的所得率後,再乘以25%的企業所得稅稅率。加上其他稅費,整體算下來餐飲業個體工商戶的綜合稅率為8%~9%,和企業差不多。

一名受訪的餐飲業人士稱,除稅費外,他們還要考慮人力、租金、水電氣等在營收中的佔比,“這些成本大概能佔到營收的85%。”

去年國家曾出臺政策,對月銷售額3萬元以下的小微企業和個體戶免征營業稅,這也為他們減輕不少負擔。

3 增值稅稅率會咋定?

多名受訪的業內人士認為,小規模納稅人將會采取簡易計稅方式,其征收率為3%。

3%的征收率是個什麼概念?不妨再來算筆賬。

比如,這個月營收5萬元,“營改增”前,需要繳納50000×5%=2500元的營業稅。但“營改增”後,在征收率為3%的情況下,只需要繳納50000/(1+3%)再乘以3%,也就是1456.31元。按照這一比例,“營改增”將讓生活性服務業的小規模納稅人降低稅負41.7%。

顯然,相比當前的稅負,“營改增”後小規模納稅人的稅負一定會降低。

而對于那些生活性服務業增值稅一般納稅人來說,“營改增”後這些納稅人將適用一般計稅方式征稅,也就是說,他們的增值稅稅率將有可能是6%。

4 6%比5%高,一般納稅人要多繳稅?

顯然,6%的增值稅稅率要比5%的營業稅稅率高,這是否意味著一般納稅人減輕不了稅負?河南海紐會計師事務所所長馬世哲認為,一般納稅人6%的增值稅稅率雖然相比以前5%的營業稅稅率有所提高,但由于可以采取進項稅抵扣,稅負不一定就會上升。

具體來看,“營改增”之前,企業繳稅是以營業額為基數。而改繳增值稅後,增值稅稅率雖然有所提高,但對于一些企業而言,應繳稅款不一定會增加。關鍵就在于,“成本”能減去多少。

5 為什麼是簡易征收?

為什麼說生活性服務業會采取簡易征收,而且征收率是3%?

河南中興稅務師事務所總經理陳俊嶺介紹,這就要從生活性服務業本身的特點來看了。就生活性服務業的各個業態來講,“營改增”後他們很難取得增值稅進項稅發票。

而增值稅的稅基,就是銷項稅減去進項稅。難以取得進項稅發票,自然就沒法抵扣。如果采取一般計稅方式,實際上並未起到增值稅的作用。因而,生活性服務業采取簡易征收的方式,其征收率統一為3%。

住宿業和其他生活性服務業一樣成本較高,而且房屋的裝修、建設,“營改增”後,也不可能進行抵扣了。

“生活性服務業的很多業務,它的抵扣很難確定。”陳俊嶺說,這些行業都是面對個人消費者,所以會采用簡易征收,按照現行的政策,征收率就是3%。

回顧

生活性服務業個別業務

已納入“營改增”

其實,生活性服務業中已經有一些企業的部分業務先期進行了“營改增”。

比如,賓館酒店的會議服務在2013年已納入“營改增”。當時,財政部和國家稅務總局規定,組織安排會議或展覽的業務按“會議展覽服務”納入“營改增”范圍。

這樣的話,住宿業中有會議服務的賓館酒店可能要面臨一種情況,就是住宿業務按3%征收率計算增值稅,而會議服務則要繳納稅率為6%的增值稅。

說法

考驗納稅人

財務管理水平的時候到了

四個行業“營改增”,哪個先哪個後?

業內普遍認為,生活性服務業應該排在中間,它在四個行業里最簡單、不難改,但面比較廣,是讓稅務機關工作量大增的行業。

對于一般納稅人“營改增”後稅負的問題,馬世哲認為,“營改增”後對生活性服務業納稅人有沒有影響,得看他們自身規范不規范。

他分析,財務管理水平比較好的公司,“進來有發票,出去有發票,這樣就可以進行抵扣,稅負應該不會增加。”

對于那些不規范的企業,很多成本抵扣不掉,稅負自然會增加。這實際上也倒逼著生活性服務業納稅人提高管理水平。

對于“營改增”可能增加財務支出的問題,陳俊嶺認為,雖然“營改增”在財務方面會增加支出,但從長遠來看,提高企業財務管理水平,對于降低稅負是有好處的。

利好

“營改增”先行降低餐飲業稅負

去年11月份,廣州一名官員稱,鄭州、廣州、杭州三市將成餐飲稅費減負試點城市。

當時,河南商報記者采訪商務部時,其回應稱在哪兒試點還在研究中。

顯然,如今餐飲業納入“營改增”,勢必要先于“餐飲業稅費減負試點”實施。

河南省餐飲與飯店行業協會常務副秘書長張海林表示,“營改增”會讓企業運行得更加規范,同時也將在一定程度上減輕當前餐飲業的壓力。