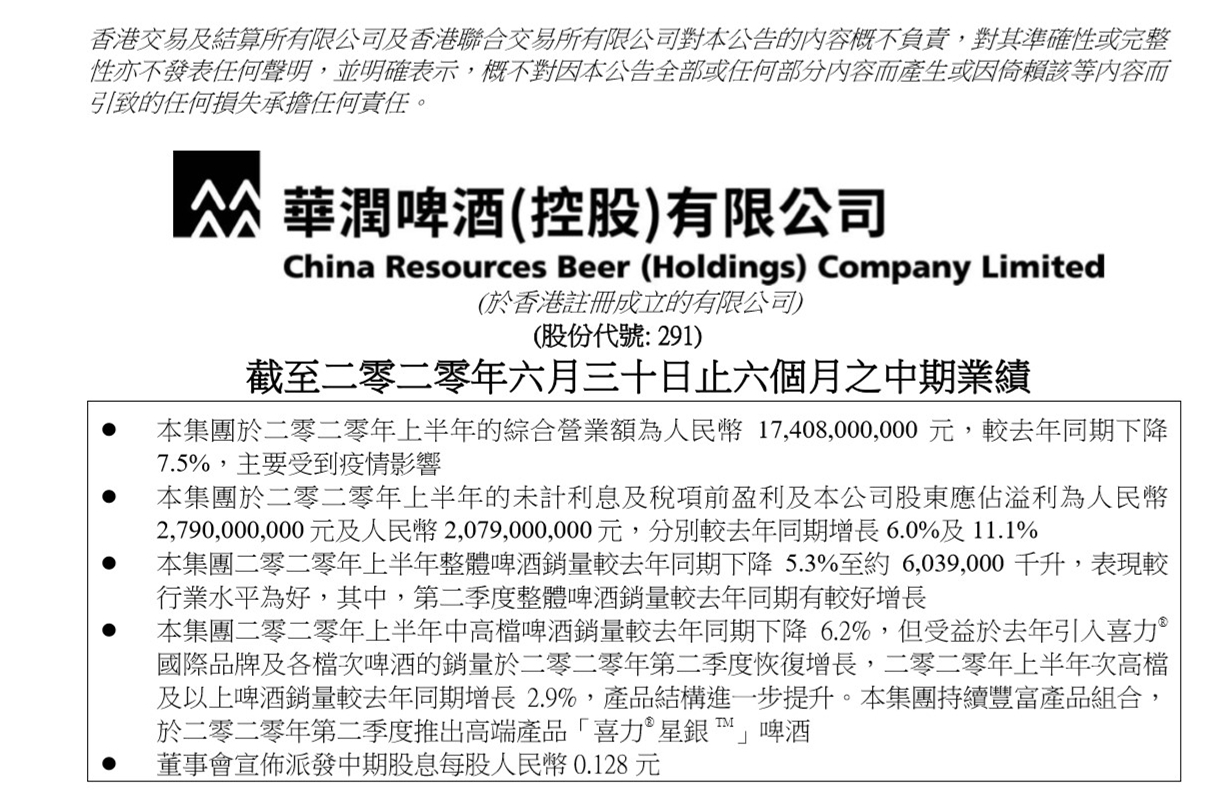

8月19日,華潤啤酒(控股)有限公司(港交所股份代號:00291)宣佈了其截至2020年6月30日止未經審核的中期業績。根據披露的信息顯示:2020年上半年,華潤啤酒綜合營業額為人民幣17,408,000,000元,受疫情影響,較去年同期下降7.5%。2020年上半年的未計利息及稅項前盈利及本公司股東應占溢利為人民幣2,790,000,000元及人民幣2,079,000,000元,分別較去年同期增長6.0%及11.1%。董事會宣佈派發中期股息每股人民幣0.128元(2019年中期︰每股人民幣0.12元)。

中報顯示,華潤啤酒上半年整體啤酒銷量為6,039,000千升,較去年同期下降5.3%,表現較行業水平為好,其中第二季度整體啤酒銷量較去年同期有較好增長。

其半年報顯示,上半年華潤中高檔啤酒銷量較去年同期下降6.2%,但受益於去年引入國際品牌喜力及各檔次啤酒的銷量於第二季度恢復增長,2020年上半年次高檔及以上啤酒銷量較去年同期增長2.9%,產品結構進一步提升。

而據本報記者觀察發現,據早前百威亞太發佈的半年報顯示,2020年上半年,百威亞太實現收入25.75億美元,與去年同期35.22億美元相比下跌23.5%;股權持有人士應占期內溢利大降69.47%,總銷量同比減少達 22.2%。

华润啤酒8月19日发布上半年业绩——盈利27.9億

華潤啤酒逆行盈利分析:

1、為什麼銷量下降卻盈利上升?

華潤啤酒行政總裁侯孝海先生表示,上半年華潤啤酒的銷量受疫情影響雖然同比下降了5.3%,但盈利能夠實現10%以上的增長,第一個原因得益於過去的關廠及產能優化和管理成本的節約,使得管理成本、生產成本都有一定的下降,從而帶來效益的較大提升;第二是整體的包裝物和生產原材料也存在節約空間;第三個是來自喜力,喜力二季度銷量的增長是雙位數的,帶來的盈利支持力度是比較大的。所以在這幾個因素的影響下,我們上半年的盈利還是不錯的。

2、勇做行業逆行者 視疫情為機遇 堅定決戰高端元年策略

侯孝海表示,1月份疫情發生之後,雪花啤酒即着手深入研討,我們認為此次疫情影響較大,影響面較廣,對啤酒行業的影響將更加深遠,包括對銷售渠道、銷售場景、消費場景、消費終端和競爭格局都會產生巨大的影響。

為此雪花啤酒團隊制定了一個在疫情期發展的戰略,主題就是做行業的逆行者,要下重手築明天,要加強執行,以使得雪花啤酒決戰高端的策略加速,戰略里程縮短,我們把這次疫情當作雪花啤酒決戰高端和迅速追趕對手的重大機遇,而不是把它當做危機。

在這個基礎上,雪花也對整個全國的目標制定了一個比較現實的策略:第一,我們叫目標不變,策略不變,投入不變,更加精準。我們看到這一時期不少企業可能要下調目標,減少投入,改變營銷策略,而雪花不是這樣,我們是更加加強和進一步進攻,以這麼一個姿態來去做。所以說在這個過程當中,我們可以看到上半年整體的啤酒行業的品牌動作,營銷行動,宣傳的聲音和新品牌上市基本上都是以雪花啤酒為主的。

在這種情況下,雪花啤酒獲得了非常好的增長,也獲得了很大的一些決戰高端的資源,包括客戶的隊伍,優質終端的資源和銷售隊伍高端銷售隊伍的人員的增加,在上半年得到了長足的進步。

3、「小藍瓶+喜力」實現雙位數增長

侯孝海表示,從前年提出去年部署到今年真正準備好,今年是華潤啤酒「4+4」產品線完整上市和發展的第一年,所以華潤啤酒把2020年定義為決戰高端的元年和首戰。

從目前「4+4」的發展狀況來說,表現都還是不錯的,但其中表現非常突出的陣營是「小藍瓶+喜力」,一個中國品牌,一個國際品牌,都有超過兩位數的增長,而且呈現了持續爆發的這麼一個態勢,還沒有完全爆發,我感覺它們的覆蓋速度和動銷的能量都比較大,它們是表現比較突出的。

馬爾斯綠、匠心營造、SOL、虎牌等實現了穩步增長,特別是SOL和虎牌的覆蓋還比較少,馬爾斯綠和匠心營造的增長還是比較穩健的。

目前發展還相對較緩慢的是雪花臉譜,因為臉譜正在換標,下半年新包裝才能上去,所以在上半年特別二季度,我們對臉譜的發展相對來講是做的比較少的,我相信九、十月份新的臉譜的上市之後,臉譜會逐漸的發展起來。

另外,新上市的黑啤和白啤雖然不在四大金剛之內,但目前來看市場反饋效果還不錯,但是銷量和覆蓋還是比較小的。

還要特別要說一下雪花純生。純生不是「4+4」裏面的,我們有一個口號叫「做好1+1,做大4+4」。「1+1」是什麼?就是雪花純生+勇闖天涯,這是我們兩支老主題產品,今年二季度雪花純生在全國的發展比去年和前年都呈現出優良態勢。

整體上,華潤啤酒的雙品牌群實現了我們的目標,有些產品超出了我們的預期,但是我們認為2020年依然是「4+4和1+1」品牌發展的元年。

「相信隨着我們覆蓋的增加,終端動銷的進一步的增強和這幾個產品品牌進一步夯實,2021年可以對藍瓶、喜力有更多的期待、更高的目標。」侯孝海說。

預計下半年銷量與上半年持平 大概率將實現盈利

關於對下半年市場及盈利的展望,侯孝海坦言,七八月份華潤啤酒幾個主力的市場包括湖北、安徽、四川等都經受了特大水災,這確實是一個大的挑戰,但華潤啤酒相信三季度還會保持一個較穩定的發展,全年應該說能夠保持和上半年基本相同的狀況,會處於一個平行增長的狀況,預計到年底行業整體的銷量還會是負增長。

「上半年全行業的增長在負百分之九點幾,相信下半年行業还是會保持低位數增長或持平,全年來看預計會有6%的負增長。但從盈利角度來看,應該說行業有可能盈利,包括國內推動夜經濟和地攤經濟的發展,對啤酒的消費都有一定幫助,但不會出現大規模爆發式的增長。」侯孝海說。

侯孝海表示,「華潤啤酒將持續以『決戰高端,質量發展』戰略管理主題,落實一系列的高質量增長舉措,並積極踐行決戰高端舉措。本集團將繼續藉助與Heineken集團的長期戰略合作,推進國際品牌上市工作,增強本集團在高端市場的品牌競爭力,並持續探索高檔啤酒營銷方式,以建立高端專業人才隊伍、中國品牌和國際品牌組合群、拓展制高點、渠道營銷、大客戶經營模式等舉措,提升本集團在一線城市的競爭地位。」

回應資本市場關於雪花和喜力同渠道會否造成喜力消費群流失的擔憂

對於有市場人士表示擔憂雪花和喜力同渠道銷售會造成喜力核心消費群流失的問題,侯孝海指出,這是沒有意義的擔憂,因為中國大部分的高端品牌都是同樣的銷售渠道,包括百威也好、科羅納也好,都沒有特殊的渠道,大家都是一類性質的渠道,只是做多做少而已。

對於市場傳聞說喜力覆蓋這麼多了以後,喜力是不是就不是很高檔了?侯孝海表示,這是不存在的。大家可以看一下喜力在零售店單聽500毫升基本上售價都是9塊、10塊,小聽基本上都7塊8塊,這個價格應該說在中國的啤酒市場上已經是非常高的一個價格了,它已經遠超我們主要競品百威價格的20%,跟科羅納的價格基本上持平,只要我們保持好它的品牌特性,喜力的高端化沒有問題。(記者楊凌雲)