文/羅家聰

預算案周三公布,財爺早已預告赤字。就算沒有社運、疫情,經濟差了都應多花,故從撫平經濟周期角度看,財赤也不出奇,除非經濟差時政府收入少而仍要勒緊肚皮,但這就失去了政府補足的作用。又若在經濟差時行反周期財政政策後仍包保綽綽有餘,那經濟好時豈非盆滿缽滿到不得了?這正是近十幾年的現象,庫房儲備水漲如樓價。

政府的收支跟一般人一樣,也是好景時入多出少,逆景時則相反,稅收少救濟多。還有跟一般人一樣的是,政府財政亦支出穩定但收入波動,此乃經濟周期所早有定論(σ_c<σ_y)。故預算案過後回看,嚴重估錯部分往往是收入而非支出。收入有什麼呢?

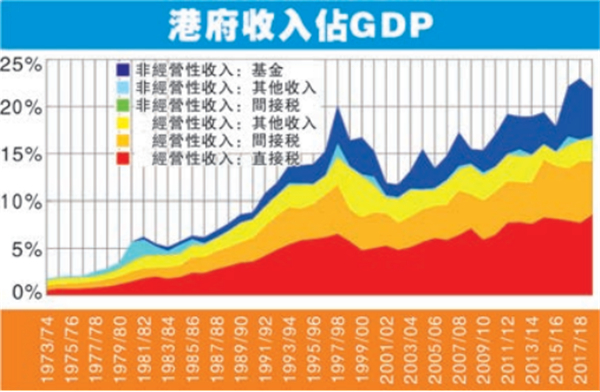

如圖所見,收入分經營(operating)和非經營(capital)兩類,而每類各分三項;為便觀察,全以佔財政年度GDP比例顯示。兩類共六項加起的是總收入,以前佔GDP很少,近十餘廿年才較穩定於十餘至廿餘個百分點。見得數據多者,即覺總數熟口熟面--跟本港樓價走勢甚似。的確,政府財政收入亦很視乎地產表現。這有啥問題呢?

現在本港樓價偏離基本因素的程度已是歷來之最,而比起全球其他地方也是之最,即使不跌亦肯定不能愈升愈快,意味政府收入比例縱續上升亦必放慢下來。眾所周知,非經營收入中的基金是不穩陣的,而近年正是這部分谷大條數,撇除後的收入佔比僅為1997/1998年水平。至於經營收入中,近年亦愈來愈倚賴間接稅收。間接稅又有什麼?

最大幾件依次為印花稅(800億元)、博彩及彩票稅(222億元)、一般差餉(172億元)、應課稅品(106億元)和車輛稅(94億元)。歸類而言,不外乎樓市、賭博和奢侈品三類,也不是穩定稅源。這個現象,十幾廿年前已提過,迄今一切依舊,甚至已變本加厲。

稅收要穩,稅基須闊,消費稅是不二之選。好景時仍推不到,今天衰退更不用問。這較一年財赤棘手得多。

facebook.com/kachung.law.988

lawkachung@gmail.com