全球貿易糾紛再次受投資者關注,除了中美關稅問題外,日本近日把出口韓國的半導體及顯示屏相關原材料從白名單中剔除。究竟此舉對日韓有何具體影響?亂局下日圓是否能繼續走強?

韓國供應鏈依賴日本

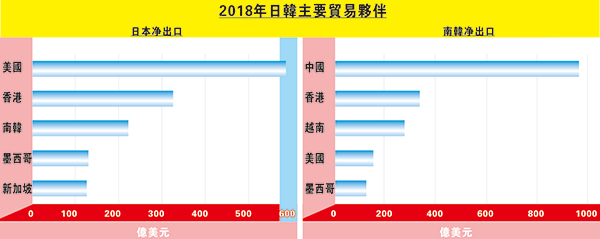

先看日韓貿易關係。淨出口是國內生產總值其中一部分,查兩地主要貿易夥伴,日本最大淨出口地順序為美國、香港及韓國;而韓國最大淨出口地為中國、香港及越南。

表面看來,韓國對日本經濟有一定的影響力;反之,日本對韓國經濟的影響力不大。按貿易規模來看,除非中韓貿易關係出現變化才會對韓國經濟有重大打擊。然而,韓國國產半導體市佔率約兩成,而日本市佔率則達四成七,韓國廠商其實依賴日本材料再向海外供貨,因此可見日本近期對韓國作出半導體與顯示面板禁運限制,是要中斷韓國兩大重要科技產業供應鏈,再而間接影響經濟。

那麼日本經濟能置身事外麼?未必。國際收支按年變動是推動經濟增長的主要因素之一,因此圖一可見日本實質國際收支平衡佔GDP的按年變動與實質經濟按年增長整體同向,前者領先後者約三季,由此推測日本經濟增長至少在未來三季仍見回落,更處於萎縮。由此可見,日本基本面已經偏軟,目前加上日韓貿易摩擦其實損人不利己。

市場普遍認為日韓關係緊張歸咎歷史遺留下來的問題,但在這亂局下,日圓似乎是最大得益者。先看本地因素,自2002年以來,日本的低利率政策使日圓成為主要套息交易的對象,跌市時投資者賣出風險資產而轉回日圓;因此圖二顯示日經指數增長與日圓存明顯反比關係,而關係在2002年後確實比較明顯,不過兩者沒有時差。

日經濟看跌 日圓看升

若參考市寬,以成分股高於200天線比率來看,圖三顯示其走勢領先日經225指數增長4個月,按紅箭預示,日股增長在未來4個月有明顯下行壓力,與圖一得出經濟增長將放緩合。再套上圖二得出的關係,可推測日圓實質有效匯率按年增長至少在11月前繼續上升。由是觀之,日韓貿易摩擦加上日本經濟面弱,均利好日圓前景;估計美元兌日圓將下試2016年11月低位101.2。

交通銀行香港分行環球金融市場部 袁沛儀