交通銀行香港分行環球金融市場部 袁沛儀

繼上期提及,無論參考美國樓市、油價或金價增長,均預示美國通脹明年有下行壓力,加上近期十年減兩年國債孳息下滑,預示經濟增長正在放緩,估計資本市場投資氣氛將進一步回落,因此,筆者相信債市將是明年投資焦點。在聯儲局暫停加息步伐的前景下,究竟對債市有何影響?哪個地區的債市較吸引?

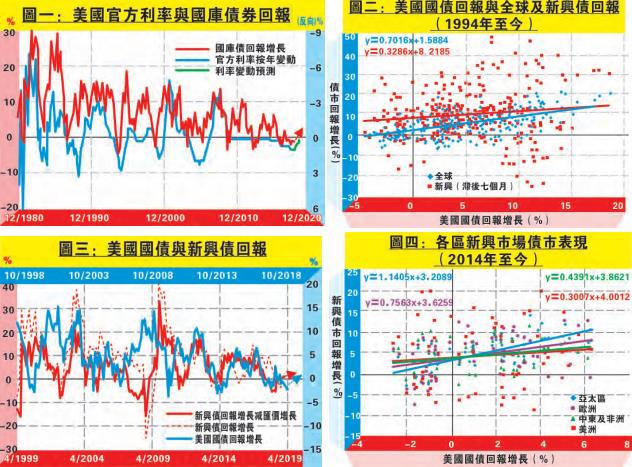

先看官方利率與國庫債回報的關係。圖一顯示,兩者的增長呈強烈反比,若然參考目前利率期貨顯示,聯儲局未來一年還有兩次加息機會(本月及明年3月),料美國官方利率按年變動如圖一綠線顯示將輕微回落,而國庫債回報增長應開始回升。

再對比美國國債回報增長與全球及新興債市回報增長,得出圖二。無疑,由於美國是全球最大債市,可見美國國債回報增長與全球債市回報增長成強烈同向關係。雖然相比下,新興債市回報增長與美國國債回報增長關係略遜於全球債市與美債,但也成正比關係,因此料新興債市在後市也能受惠。

其實,新興債市回報增長滯後美國國債回報增長約七個月(如圖三顯示),縱使偶爾見短暫背離,但整體方向一致。若然換上新興債回報增長減MSCI新興匯價增長數據,其走勢更貼近美國國債回報增長,由此可見短暫背離應是受匯價影響。按此關係推算,如紅箭預示,估計新興債回報增長在未來一年將見上升。

再細看不同新興地區債回報的表現。圖四顯示美國國債回報增長分別與亞太區、歐洲、中東及非洲和美洲的新興債市回報表現。比較各地迴歸方程序的斜率可見,美國國債回報增長推動亞太區的新興債市回報增長力度比其他市場高,相比下,反而推動美洲新興債市回報增長力度則較低。

由是觀之,估計聯儲局暫停加息周期下,料亞太區新興國家債市將較受惠,更是明年投資者聚焦的市場。

其實目前也不難發現已經有不少大型基金機構宣布將調整資金分布──減少持股,增加持債,投資策略與上述結果脗合。