作者:李慧勇

考慮到中國經濟仍在L型底部,貨币市場加息將推高實體經濟融資成本,影響經濟增長,未來貨币市場利率上行空間有限。

結論或者投資建議:

1997年以來,中美兩國貨币政策是否同步主要取決于增長周期,而非通脹周期。中美貨币政策一共發生四段背離時期(1999,2007,2011,2015)和五段同步時期(2002,2008,2012,2013,2016).

相對于經濟增長,中美兩國通脹周期尤其是PPI的同步程度更高。1997年至2016年中美兩國PPI相關系數為0.95,CPI相關系數為0.45,實際GDP相關系數為-0.07。通脹高相關的原因是兩國可貿易品之間的一價定律。

中美10年期國債收益率受到中美貨币政策(2008,2013,2016)影響顯著。此外,資本賬戶開放(2007年以來)和油價(2011)也增強了中美10年期國債收益率的聯動性。中美利差或存在下限50個基點,從而制約中債利率下行空間。在2015年12月和2016年11月,中美利差兩次在觸底50個基點後開始反彈。如果中美利差過窄,人民币貶值壓力加大,資本外流壓力增加,外匯佔款下降,通過外匯佔款投放的長期貨币會減少,會引發國內宏觀流動性收緊,利率上行。

兩國貨币市場利率主要受各國貨币市場的政策利率影響。2016年12月以來,在美國兩次加息後,中國2次提高貨币市場政策利率,並且跟隨節奏加快。貨币政策的同步增強了兩國貨币市場利率的聯動性。

由于市場分割,貨币市場和信貸市場的政策利率並存,中國目前存在着兩種加息模式,以提高1年定期存貸款基准利率為代表的“舊加息”模式和以提高貨币市場政策利率,比如OMO、SLF和MLF利率為代表的“新加息”模式。中國這次利率調整方式和以前重要的不同在于在基准存貸款利率沒有調整而貸款利率出現了上行。

考慮到中國經濟仍在L型底部,貨币市場加息將推高實體經濟融資成本,影響經濟增長,未來貨币市場利率上行空間有限。

正文

作為美元霸權國,美國的貨币政策對其他經濟體,尤其是新興經濟體,具有一定的外溢性。歷次美元加息都會引發新興經濟體的金融危機,比如1997年東南亞金融危機,1999年俄羅斯金融危機。

作為一個開放大國,中國也難以避免地受到美國的貨币政策和市場利率的影響。2016年10月以來,中國10年期國債收益率受到美國带動快速上行。2017年3月16日,中國央行跟隨美聯儲提高貨币市場政策利率。然而,2017年4月以來,中美長期利率走勢發生了明顯背離,中國長期利率在金融監管壓力下大幅上行,而美國長期利率則處于震蕩中。

那麼從歷史來看,中美兩國的貨币政策何時背離,何時同步?中美兩國的市場利率又是何時聯動,何時分化?背後是否擁有共同的影響因素?這次又有哪些不同,本篇報告重點對這些問題進行回答。

1 97年以來中美貨币政策的同步與背離

1.1 歷史經驗:中美貨币政策對比

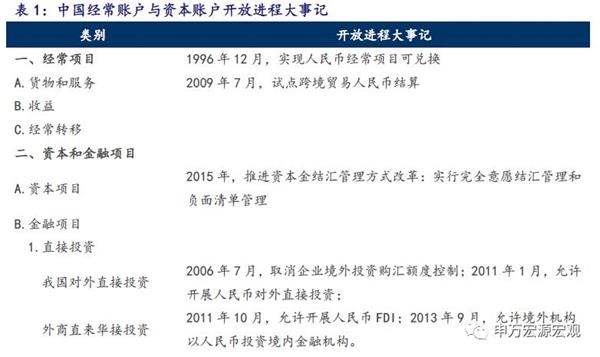

1997年以來,中國開放經常賬戶項目下的貨币兌換,中美經濟和物價的聯動性增強。1996年之前,觸發中國貨币政策大幅收緊的主要因素是國內通貨膨脹,比如由價格改革引發的嚴重通貨膨脹(1988,1993)。而觸發美國貨币政策變動的主要因素是石油價格(1980,1990).1997年之後,中國開放國際收支經常項目下的貨币兌換,並采用人民币釘住美元的匯率政策。在人民币對美元匯率穩定,自由流動的貨物以及經常賬戶的人民币可自由兌換下,中美兩國的可貿易品價格變動一致。

1997年以來,中美貨币政策一共經歷了四段背離時期和五段同步時期。無論同步還是背離,背後的原因都是經濟周期。

四段背離:第一段是1997年10月-2000年6月,中國降息以應對東南亞金融危機,而美聯儲卻處于加息周期;第二段是2007年9月至2007年12月,中國加息以應對國內通脹,而2007年9月美國爆發次貸危機,美聯儲開始下調基准利率;第三段是2010年10月-2011年7月,中國加息以應對通脹,而美國從2010年11月啟動了QE2;第四段是2015年3月-2015年12月,中國連續5次下調基准利率和存款准備金率,以應對經濟下行壓力,而隨着美國經濟復蘇,美聯儲于2015年12月啟動加息周期。

五段同步:第一段是2002年8月-2002年11月,中國信貸擴張,美國降息刺激經濟;第二段是2008年10月-2008年12月,面對全球金融危機,中美政策協調共同降息;第三段是2012年,兩國經濟下行,美國量化寬松,中國兩次降息降准。第四段是2013年下半年,中美顯現經濟復蘇跡象,兩國貨币同時收緊,中國提高貨币市場政策利率,美國退出QE;第五段是2016年7月-2017年3月,美國經濟復蘇年底加息,中國在經濟企穩的情況下,提高貨币市場政策利率。

1.2 經濟周期:背離和同步皆因經濟

中美兩國經濟周期同步程度低,由此導致兩國貨币政策的不同步。從歷史經驗來看,只要兩國經濟周期不同步(1999,2007,2015),即使通脹周期同步,中美貨币政策並不會同步。1997年至今中美經濟不時發生背離,兩國年度實際GDP的相關系數為-0.07,相關性較低。而同步的貨币政策背後往往是同步的經濟周期(2007,2013,2016).

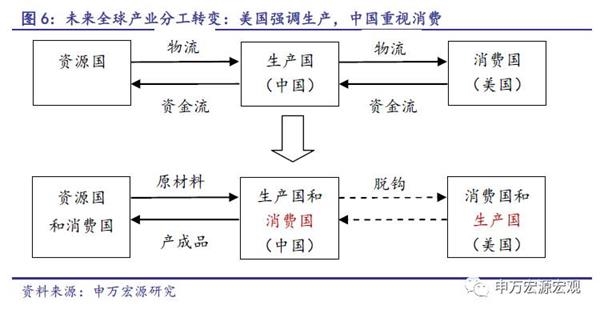

作為全球最大的兩個經濟體,中美兩國的經濟增長模式有所不同。次貸危機前,美國是全球最大的消費國,引領全球經濟,而中國是全球最重要的生產國,是世界工廠。金融危機後,美國開始更加強調生產,特別是特朗普上任後,頻頻提出要讓制造業回流到美國。中國此前的增長模式主要是投資和出口,次貸危機之後,更強調消費,目前消費貢獻率明顯提升。在國際分工中,美國更強調投資、中國更強調消費將使得中美經濟發展更具有相互獨立性。中美貨币政策可能也呈現出更多的獨立性的特征。

1.3 通脹周期:中美PPI高度相關

中美通貨膨脹高度相關,然而中美貨币政策卻時有分化,因此從歷史經驗來看,同步的通脹周期並不是中美貨币政策同步的必要條件。

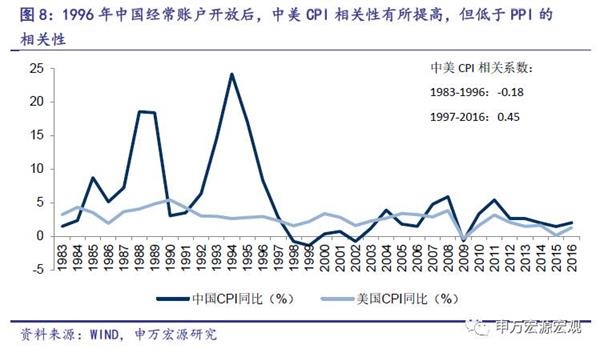

1997年中國經常賬戶開放之後,中美兩國PPI高度同步,1997年至2016年兩國相關系數高達0.95,而此前兩國相關系數僅為-0.18。背後的原因在于可貿易品,工業品大部分是可貿易品,而可貿易品遵循一價定律。在商品自由流動,人民币美元匯率相對穩定,和經常賬戶人民币可自由兌換的情況下,套利機制會抹平兩國可貿易品的價差。

此外,兩國PPI的相關性高于兩國CPI的相關性。在1997-2016年間,CPI的相關系數為0.45,同期PPI的相關系數為0.95。兩國工業品價格的同步程度高于消費品價格,這也驗證了可貿易品的傳導機制。

80年代和90年代(1985,1988,1993)的國內通脹主要因素包括糧食價格上漲,投資需求旺盛,價格改革與體制改革。這是中國放開價格管制,市場化改革進程中的特有國情,與美國的通脹相關性不高。

2 中美市場利率的聯動與分化

長期中,中美兩國的實體經濟存在共振性,從而影響中美兩國市場利率的聯動與分化,主要渠道包括國內外貿易,外商直接投資等。短期中,中美兩國市場利率之間存在即時而直接的傳導渠道,主要通過金融渠道來傳導,具體包括貨币政策,通貨膨脹和資本賬戶開放。

2.1 國債:資本賬戶開放,貨币政策和通脹共振

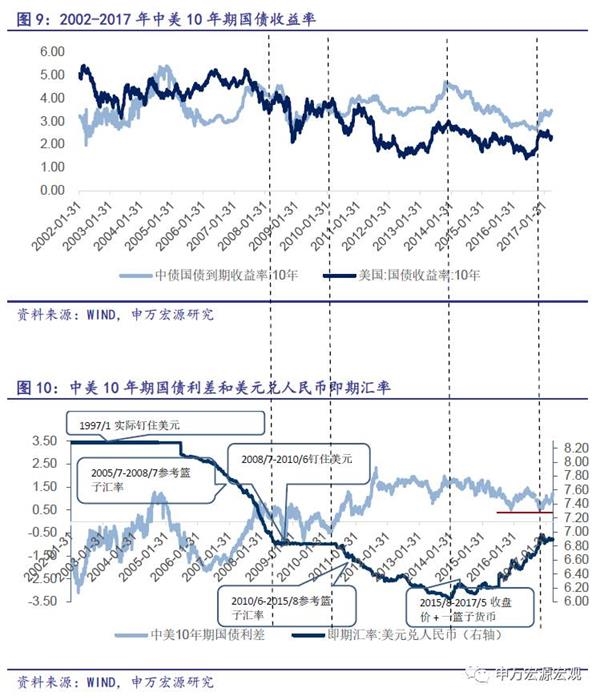

2002年以來,中美10年期國債利率的走勢,利差與人民币匯率經歷了四個階段。

階段一:2002年-2007年:走勢無關,利差震蕩,人民币升值

2007年之前,中國資本賬戶開放程度低,中美10年期國債收益率走勢相關性低。中美利差的波動區間為-278個基點到127個基點。2005年7月匯率制度改革後,人民币放棄釘住美元8.2,開始參考籃子匯率,人民币兌美元匯率從8.2一路升值到7.2.

階段二:2008年7月-2010年6月:走勢聯動,利差震蕩,人民币釘住美元

為應對次貸危機,中國政府重新將人民币與美元掛鉤,1美元兌6.83元人民币左右。在全球政策協調下,中美長期利率聯動,中美利差的波動區間為-98個基點至76個基點。

階段三:2010年7月-2013年:走勢聯動,利差擴大,人民币升值

隨着中國逐步開放資本賬戶,中美10年期國債收益率聯動性較高。為了應對危機,美國進行三輪量化寬松,中美利差先由-14個基點趨勢性擴大至235個基點,後區間震蕩,波動區間為78個基點至200個基點。同期人民币兌美元從6.8升值到6.0.

階段三:2014年-2016年:走勢聯動,利差縮窄,人民币貶值

2013年-2014年中國加速開放資本賬戶,中美10年期國債收益率聯動性較高。隨着美國逐步退出QE,收緊貨币,中美利差開始縮窄,波動區間為49個基點至189個基點。同期人民币兌美元從6.05貶值到6.95.

階段四:2017年至今:走勢背離,利差擴大,人民币從企穩到升值

2017年4月以來,中國金融監管升級,中美利率走勢背離,中美利差從66個基點擴大到148個基點。2017年以來,人民币企穩,貶值壓力緩解,5月底以來人民币兌美元快速升值,從5月24日的6.89升值到6月2日的6.81.

長期中,中美利差與匯率反映的是兩國相對經濟實力,因此中美利差縮窄,人民币貶值,中美利差擴大,人民币升值。然而短期中,中美利差與匯率會出現背離,比如2017年4月到5月,中美利差持續擴大,但人民币兌美元匯率維持穩定。

中美利差或存在下限50個基點,從而制約中債利率下行空間。在2015年12月和2016年11月,中美利差兩次在觸底50個基點後開始反彈。如果中美利差過窄,人民币貶值壓力加大,資本外流壓力增加,外匯佔款下降,通過外匯佔款投放的長期貨币會減少,會引發國內宏觀流動性收緊,利率上行。

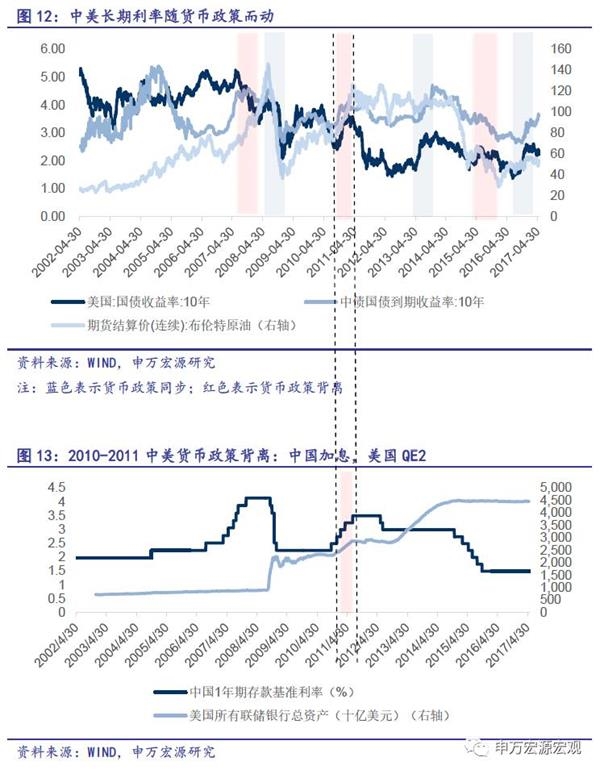

總體來看,影響中美兩國長期利率聯動性的因素包括資本賬戶開放、貨币政策的同步與背離以及油價引發的通脹。

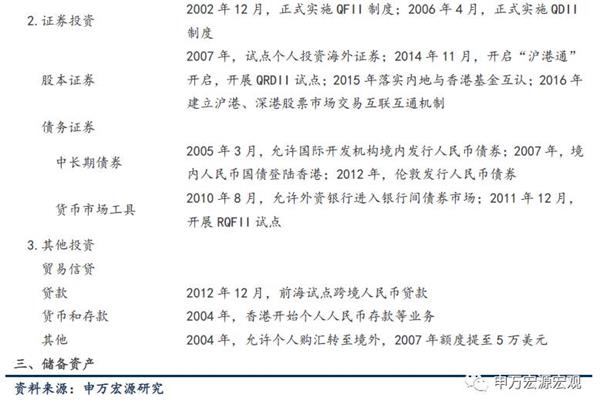

第一,2007年以來的資本賬戶開放顯著提高了中美兩國長期利率的聯動性。中國證券投資賬戶開放程度在2007年有所提高,2013年開始有所加速。隨着資本賬戶的開放,中美長期利率的相關性有所提高。2002年至今中美長期利率的相關系數僅為0.15,2008年至今兩者相關系數是0.43,2014年至今中美長期國債利率的相關系數上升到0.81。中國證券投資賬戶開放程度可以從中國合格境外投資者額度審批(QFII),中國合格境內投資者審批額度(QDII)和中國人民币合格境外機構投資者(RQFII)投資額度的變化來看。2007年4月,QDII審批額度為43.7億美元,QFII審批額度為22.8億美元。2013年至2014年間,QDII,QFII和RQFII額度快速增加。截止2017年4月,QFII審批額度為907.6億美元,QDII審批額度為899.9億美元,RQFII審批額度為5420億人民币。

第二,在同步或背離的貨币政策下,中美長期利率會發生相應的聯動或分化。2007年中美貨币政策分化,中國加息應對通脹,中國長期利率震蕩,美債利率下行。2008年中美貨币政策高度協同以應對金融危機,中美長期利率快速下行。2013年下半年,美聯儲准備退出QE,中國在620錢荒背景下開始金融去杠杆,中美長期利率一並上行。2015年中國降息降准,中債利率下行,而美國逐步退出QE,美債利率震蕩上行。2016年下半年,美債利率在加息周期和特朗普財政擴張的带動下快速上行,而隨着國內貨币市場加息,中債利率也開啟上行。

第三,由油價引發的通脹带動中美利率聯動。2010年-2011年,石油價格上升,中美長期利率一並上升。然而當時中美貨币政策實際上是背離的,2010年中國加息以應對通脹,但美國依然進行寬松QE,背後原因是中美兩國貨币政策關注的指標不同,美聯儲盯住的是剔除食品和能源價格以後的核心消費者價格指數,而中國貨币政策盯住的是包含食品和能源價格的通貨膨脹。

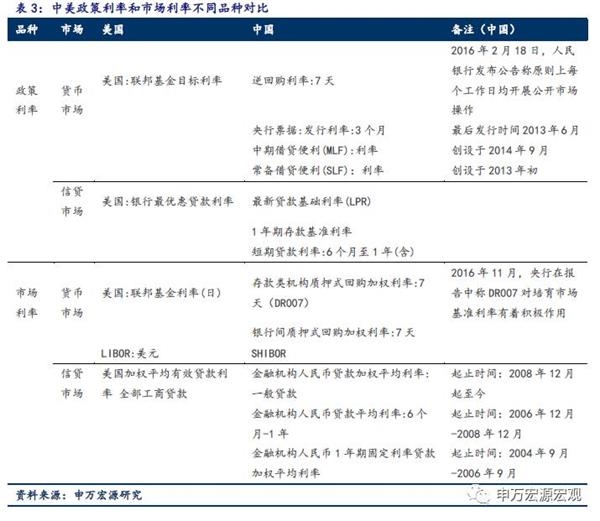

2.2 貨币:貨币市場同步加息

根據LIBOR的利率中樞和SHIBOR的利率波動率,我們將中美貨币市場利率(分別以7天的SHIBOR和美元LIBOR為例)分為三個階段。

階段一:2006年-2008年:LIBOR中樞下降,SHIBOR高波動

在2007年9月美聯儲大幅降息之前,7天LIBOR水平一度高于7天SHIBOR。伴隨着美聯儲降低聯邦基金目標利率,LIBOR從5.3%的高位下降到接近0。隨着3個月中央銀行票據發行利率的大幅下降,SHIBOR利率波動中樞從2008年的3.2%大幅下降到2009年的1%。

階段二:2009年-2015年:LIBOR中樞保持低位,SHIBOR高波動

美聯儲長期維持零利率貨币政策,LIBOR利率中樞保持低位,SHIBOR波動較大,中樞主要受到公開市場操作7天逆回購利率的影響。

階段三:2016年-至今:LIBOR中樞上升,SHIBOR低波動

2015年12月美聯儲首次加息,LIBOR中樞隨之上升。SHIBOR保持高位,然而SHIBOR波動率顯著下降。波動率下降的原因可能包括平均余額存款准備金制度,增加頻率的公開市場操作,利率走廊的預期引導等。

2015年之前,中美兩國貨币市場利率聯動性低。2016年12月之後,中美貨币市場利率聯動性增強,主要原因是兩國貨币政策同步程度提高,中國跟隨式“新加息”步伐加快。2016年12月15日美聯儲加息25個基點後,中國于2017年2月3日提高逆回購,6個月和1年MLF利率10個基點,滯後時間為1個半月。2017年3月16日美聯儲加息25個基點後,中國當天隨即宣布同時提高OMO, 6個月和1年期MLF利率10個基點。

2.3 貸款:從貨币市場到信貸市場的傳導

根據美聯儲的貨币政策周期,我們將中美貸款利率分為三個階段。

階段一:2004年-2008年:美聯儲調整聯邦基金目標利率

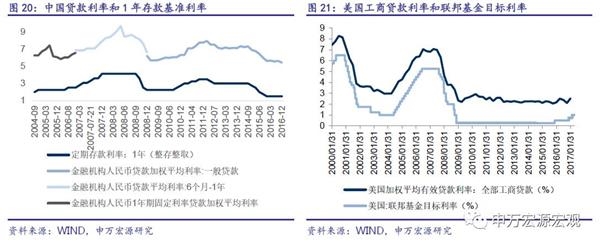

中美貸款市場利率都緊跟存貸款基准利率,因此在存貸款基准利率調整同步下,中美信貸與貨币市場利率一致變動,比如2008年。在金融危機後,聯邦基金目標利率下調至零,市場利率美國全部工商貸款加權平均有效利率大幅下降,從2007年4月的7.07%下降接近500個基點。在中國,由于貸款需求的變動(2005年)和加息預期(2008年)等因素,中國信貸利率偶爾會與信貸基准利率發生背離。

階段二2009年-2015年:美聯儲維持零利率政策

在零利率政策下,美國全部工商貸款加權有效利率在2009年-2015年維持低位,波動區間為2.2%-2.6%。中國貸款市場利率緊隨1年存款基准利率。

階段三2016年-至今:美聯儲開啟加息周期

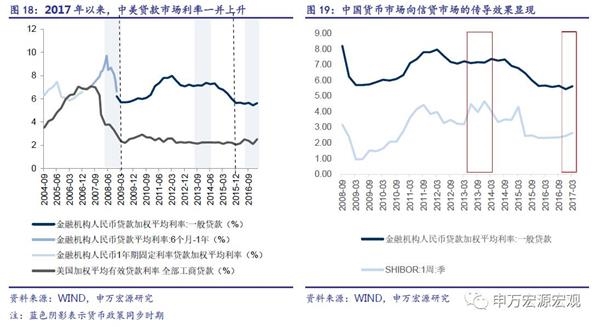

較2016年四季度,中美兩國2017年一季度的貸款利率一並上行。具體來看,中國一般貸款平均加權利率從5.44%上升到5.63%,上升幅度19個基點;美國全部工商貸款加權平均有效利率從2.11%上升到2.53%,上升幅度42個基點。

中美貸款利率上行主要受到貨币市場政策利率的傳導。從2016年四季度至2017年一季度,中美兩國分別提高了兩國的貨币市場政策利率,國內貨币市場政策利率(7天逆回購利率,6個月和1年MLF)的加息幅度是10個基點(2017年2月3日),而聯邦基金目標利率的加息幅度是25個基點(2016年12月15日)。受到貨币市場政策利率上調的影響,相比三季度,2017年四季度中美貸款利率都有所上升,中國一般貸款加權利率上升19個基點,美國全部工商貸款加權平均有效利率上升42個基點。相比首次加息,最近美聯儲的兩次加息(2016年12月和2017年3月)對中國影響更大。2015年12月美聯儲第一次加息後,中國沒有跟隨着提高貨币市場政策利率,國內貨币市場利率(SHIBOR:7天)也維持平穩,而2015年四季度一般貸款加權利率略有下降。貨币市場政策利率主要通過銀行的配置行為和企業的融資行為,實現了向貸款利率的傳導。緊縮的貨币市場政策利率直接造成貨币市場利率上行。從銀行投資來看,銀行體系流動性收縮。可供銀行投資債券和發放貸款的資金減少,債券收益率和貸款利率就會上升。從企業融資來看,貨币市場利率上行會带動債券市場利率上行,在發債融資成本上升的情況下,企業對貸款的融資需求增加,引發貸款利率上行。

3 展望:中國跟隨美國加息?

3.1 中美利率體系對比:“舊加息”與“新加息”

在中國,由于市場分割,貨币市場和信貸市場的政策利率並存,並且兩者變動不完全同步。“舊加息”意指提高1年定期存款基准利率,而“新加息”意指提高貨币市場政策利率,比如OMO和MLF利率。

在美國,聯邦基金目標利率是單一的明確的政策基准利率,美國最優貸款利率與聯邦基金利率的變動完全同步,美國最優貸款利率=聯邦基金利率+3%。

3.2 “舊加息”概率不大

在中國經濟沒有出現過熱或通脹的情況下,中國未來跟隨美聯儲提高1年存款基准利率的概率不大。1997年以來,在兩國經濟周期不同步的情況下(1999,2007,2015),中美兩國貨币政策並不會同步。

3.3 “新加息”空間有限

在國內經濟短期無憂,嚴監管去杠杆的背景下,中國可能采用“新加息”模式,即提高OMO和MLF貨币市場政策利率。國內經濟短期無憂,目標側重防風險。2017年一季度GDP增長6.9%,全年後三季度GDP預計保持6.7%的增長,因此預計年內達成6.5%的經濟增長目標無憂。2017年4月以來的金融監管升級,當前政策目標側重防風險,保增長壓力緩解。

長期來看,中國跟隨美國提高OMO和MLF貨币市場政策利率的空間有限。相比2013年,2016年四季度至2017年一季度的利率上行期間,每個基點的貨币市場利率變動带來貸款利率的變動幅度增加,時滯縮短。在2016年四季度至2017年一季度的貨币市場利率上行中,貨币市場利率(SHIBOR:1周)上升19個基點,一般貸款利率就跟着提高了19個基點。貨币市場利率(SHIBOR:1周)從2013年一季度3.2%上升到2013年二季度4.48%,上升幅度124個基點,然而一般貸款加權利率直到三個季度後才有上升,從2013年四季度7.14%上升到2014年一季度7.37%,上升幅度僅僅為23個基點。

考慮到貨币市場加息可能會進一步推高貸款利率,實體經濟融資成本的推高可能會制約貨币加息的空間。