作者:李一民

鑒于美元指數已回吐去年特朗普就職以後的漲幅,考慮到去年人民币走勢存在一定的保留,在岸人民币就此企穩的概率較大,大致持平于去年11月的6.70-6.78水平。

美元指數97一線搖搖欲墜,人民币中間價上調543點定價于6.8090,在岸人民币開盤價跳漲,離岸人民币兌美元一度突破6.75達8個月新高,這個位置我們建議應謹慎看多美元。先從市場的兩個觀點談起:

第一類觀點,認為美元指數USDX從3月102至97貶值幅度5%,考慮到“逆周期因子”,打開人民币“糾正型升值”,在岸價從3月的6.91升值至6.58附近,仍有很大空間。

第二類觀點,離岸市場出現錢荒,商業銀行持續吸收離岸人民币流動性,HIBOR上行不緩解,離岸升值壓力不會結束,離岸價格带動在岸價格仍會繼續升值。

我們的觀點,當前貿易格局、結售匯、資本外流狀況二季度明顯改善,但迅速升值有違匯率穩定的原則,鑒于美元指數已回吐去年特朗普就職以後的漲幅,考慮到去年人民币走勢存在一定的保留,在岸人民币就此企穩的概率較大,大致持平于去年11月的6.70-6.78水平.

首先,本輪離岸與在岸匯率同步走強從時間點來看與一個新名詞“逆周期因子”的出現有關。對此,于5月26日端午節前夕,中國外匯交易中心發布答記者問稱,確實考慮在人民币對美元匯率中間價報價模型中引入逆周期因子,主要目的是適度對沖市場情緒的順周期波動,緩解外匯市場可能存在的“羊群效應”。

通俗來講就是美元走弱了,而即期匯率還經常比中間價走的更貶,因故懷疑定價機制“失真”。官方表態為,在美元指數出現較大幅度回落的情況下,人民币對美元市場匯率多數時間都在按照“收盤價+一籃子”機制確定的中間價的貶值方向運行。既然定價機制有問題,加入一個新變量——逆周期因子,形成“參考收盤價+參考一籃子+逆周期因子”的新機制,以達到即期匯率和中間價重新牽手的目的。

這容易被市場誤讀為“打開糾正型升值”,但按圖索驥需要注意背後三點原因。

第一,中間價機制確實存在問題。2015年發布CFETS一籃子匯率指數以來,即期弱于中間價的交易日佔比達到72%,這一比例在美元走強時緣于貶值預期是可以理解的,但在其間兩輪美元走弱周期仍以75%、72%比例超貶則令人不免生疑。

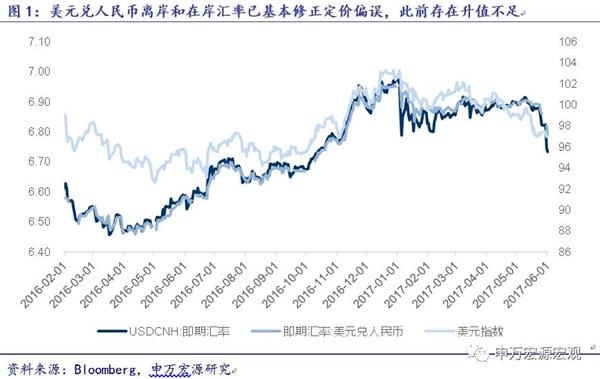

第二,偏誤已大概率糾正到位。近期人民币保持6.88-6.90窄區間微幅波動,形成“中間價平+CFETS跌”的格局。然而美元指數走弱時,歐元與日元兌美元升值,人民币CFETS指數下跌,籃子本要求人民币升值,卻出現了“美元貶值+CFETS分擔+中間價升值不足”的偏誤,我們認為回歸6.70-6.78足以糾正這一偏誤。

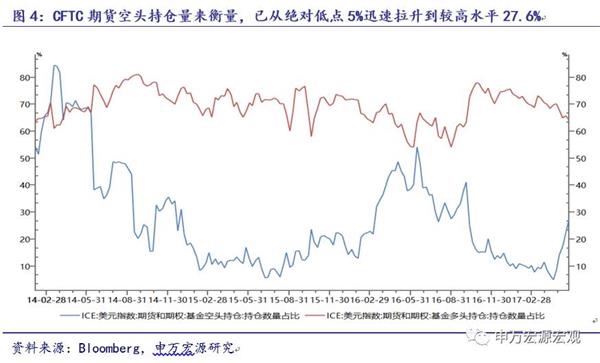

第三,美元指數回歸原點,泡沫散去往往形成超賣的機會。特朗普固然重要,但只是外匯市場投資的素材,做多美元曾達到史無前例的熱度。時至今日,媒體為特朗普三個字漸漸失去頭條資格而戲謔,美元的“痙攣”背後其實是投機資金的退場。我們用CFTC期貨空頭持倉量來衡量,已從絕對低點5%迅速拉升到較高水平27.6%,淨多頭持倉量峰值也已下跌40%。這一水平對應着2015年10月與2016年4月的美元年度低點,說明擁擠的美元交易早已散場,看多的號角是時候吹響了。

綜上所述,97的美元指數基本反映了中間價調整和特朗普泥潭,投資者需要提防國內的年中流動性大考(HIBOR在內)與雙邊利差波動。匯率定價機制的完善仍在穩步前行,會在宏觀審慎性框架原則下細調微調。市場迫切等待新因子形成機制的明確,各家中間價報價行如何報價、央行如何處理加權平均公式,我們期待雙邊波動、穩定預期、定價透明化與人民币國際化的良好機制盡早形成。