作者:姜超

近期“縮表”一詞的熱度直線上升,從美聯儲討論縮表到國內金融去杠杆縮表,在縮表的恐慌之下,股、債、大宗商品均大跌,上證綜指已從高位調整10%,而債市調整也非常猛烈,十年國債收益率已經站上3.6%。

中美縮表表現差異在哪里?中國金融機構如果縮表才剛剛開始,是否意味着股債調整還有好長的路要走?縮表要看到怎樣的結果才表明見底了呢?縮表對債市影響如何?未來債市何去何從?本文將對此做一些探討。

1. 美國縮表:美聯儲資產負債表收縮

1.1. 長債與MBS成聯儲主要資產配置

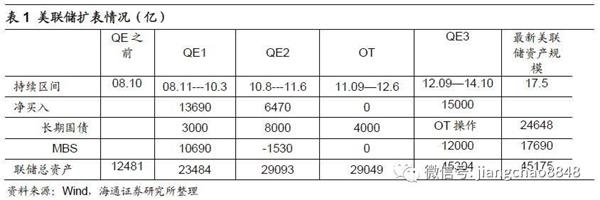

美聯儲資產擴張主要來自于三輪QE,第一輪和第二輪QE主要以購買長債和MBS為主,第三輪QE繼續購買MBS,而在國債市場上買長債賣短債的扭轉操作。

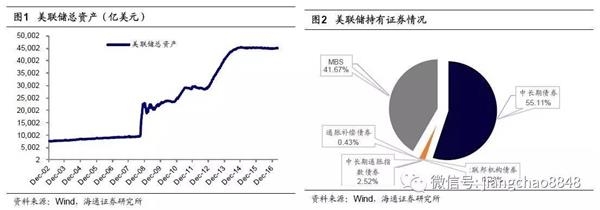

截止17年5月3日一周,美聯儲總資產規模達到4.5萬億美元,其中持有證券佔比94%,是資產擴張的主要部分,持有證券中中長期債券與MBS佔比在95%以上。

美聯儲資產負債表大幅擴張並沒有带來金融機構資產規模大幅擴張。美國商業銀行資產擴張較為溫和,08年金融去杠杆之後,資產規模增速一直維持在個位數增長,主要是因為居民和企業信貸增長疲弱,因此對于美國而言,縮表主要表現為美聯儲收縮資產負債表。

1.2. 美聯儲為何要縮表?

從美聯儲多位理事的表態看,縮表的理由概括起來主要是目前就業已經達到了充分就業,失業率已經接近自然失業率,如果長期維持低利率,會推升通脹和經濟過熱風險。

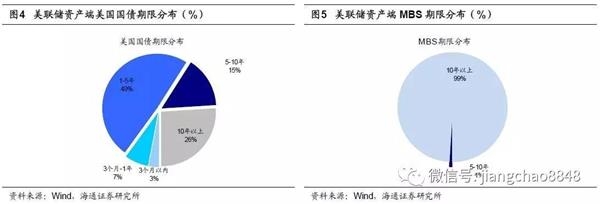

此外,美聯儲的資產組合久期過長。經過幾年的扭轉操作後,美聯儲持有的短債規模已經降至0,而長債和MBS的久期普遍較長,資產結構的失衡也是美聯儲調整資產負債表的重要原因。MBS的基礎資產為抵押貸款,美聯儲持有的MBS的到期期限主要分布在10年以上,沒有5年期以下的產品。目前美聯儲持有的1年期以下美國國債佔總資產的比重僅為10%左右。

2. 中國縮表:金融機構資產規模收縮

2.1. 央行創設工具維系資產規模

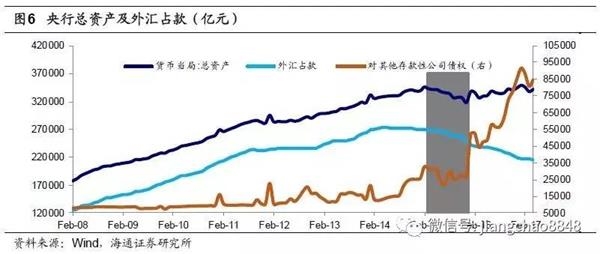

央行一季度貨币政策報告中對“縮表”展開了深入的探討,我國央行資產負債表受到外匯佔款、貨币政策工具、財政收支變動的影響。

15年之前資產負債表受外匯佔款影響較大,處于被動擴表階段。15年之後隨着外佔下行,存款准備金率頻繁下調,央行開始縮表。

而從16年開始外匯佔款繼續下行,而央行資產規模並未下降,而是略有上升,主要貢獻來自于“對其他存款性金融機構債權”,這項主要包括央行對銀行PSL、MLF、SLF、SLO再貸款、再貼現、持有政策金融債等。

16年央行對其他存款性金融機構債權淨增量5.8萬億元,外匯佔款下降2.9萬億元,央行總資產增加2.6萬億元,這意味着央行在通過各類創新手段對沖外佔下降對央行資產負債表的被動收縮效應。17年以來央行在公開市場上的保持較為謹慎態度,保持流動性中性適度,央行資產負債表規模也基本保持小幅波動,沒有趨勢。

市場流動性與央行資產負債表變動之間的聯系並不能一一對應,15年央行資產負債表收縮,但是市場流動性較為充裕,R007從15年1月逐步下行,年中觸及2%低位後,均值一直在2.5%左右。而央行擴表的16年前三季度資金面均穩,從四季度開始出現資金極度緊張局面。17年至今央行資產負債表波動不大,但是市場資金面波動卻比較大,R007均值已經抬升至3.3%左右。這與16年央行貨币投放方式改變有關,整體上抬升了貨币利率中樞。

2.2. 金融業資產大爆發

雖然中國央行資產規模擴張從14年底開始就大幅放緩,但是銀行和非銀金融機構資產規模卻出現大幅擴張(鑒于多重嵌套,非銀規模有重復計算的成分).

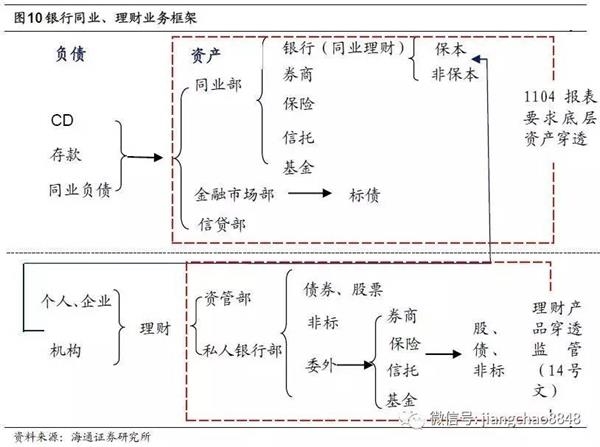

如何理解非銀機構的資產擴張,我們用一張圖來表示:央行通過創設的各種貨币工具向商業銀行投放流動性,商業銀行資產端不斷擴大同業業務,對接其他銀行和非銀機構,如果是購買其他銀行理財產品,保本型則在其他銀行的表內體現,若為非保本型,則在表外運行。其他行接着把資金委外給非銀,將會擴大非銀規模,如果同業業務直接投非銀,或為主動管理或為被動通道,都會直接增加非銀規模。

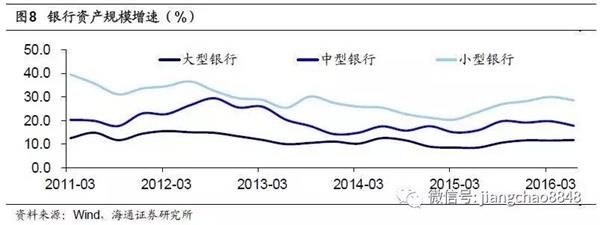

銀行的資產擴張呈現分化局面,大銀行本身資產規模較大,擴張速度較慢,近兩年來資產增速在12%左右,而中型銀行資產增速在20%左右,小型銀行總資產增速在30%左右,由此銀行的表內資產大幅擴張主要體現在中小銀行。

中小行資產擴張的路徑:通過發行CD來擴充負債端,資產端大量對接同業業務,包括同業理財業務,券商資管計划,定制基金等來擴表。

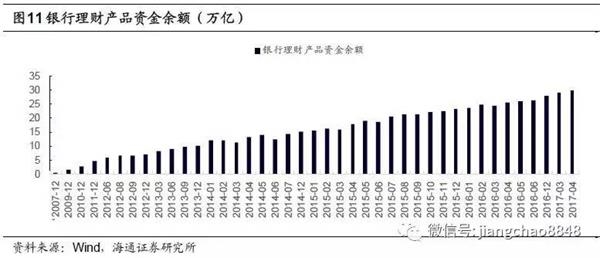

銀行的表外擴張也異常迅猛,主要體現為發行表外理財產品,委外加杠杆或者是資管部直接投資。這也是非銀規模爆發式增長的另外一個原因。

由此,雖然央行的基礎貨币變動不大,M2增速也維持在較低位置,但是金融機構同業之間的擴張卻發生了翻天覆地的變化,整個金融業資產規模呈現爆發式增長態勢。

2.3. 同業和理財業務規模收縮

金融業資產規模大幅增長带來的後果:資金脫實向虛,推升房地產、債市等資產價格泡沫,給金融系統带來不穩定性。由此從16年8月開始央行便在公開市場上逐步收緊貨币市場利率,短期效果顯著,但一旦放松,金融杠杆便卷土重來。

今年以來一行三會出台了一系列監管文件,意在金融去杠杆,這些政策能否真正去杠杆,如果銀行同業和理財兩塊業務規模增速下行,金融業資產擴張的步伐將會大幅放緩。

梳理現有的監管政策,對于銀行同業業務的有效監管包括:針對資產端的MPA廣義信貸的考核、1104報表要求同業資產進行底層穿透、46號文對于同業空轉套利的監管,目前對于同業資產穿透和套利還處于自查階段,6月底各家銀行提交自查報告,緊接着監管層將去現場檢查,在強有力的監管約束之下,同業資產大幅擴張將很難再繼續。對于同業負債的監管,主要是指對CD的監管,目前還沒有實質性的監管措施出台。

對于銀行理財業務的監管包括:46號文中對于理財空轉套利的監管、16年頒布的《商業銀行理財業務監督管理辦法征求意見稿》、17年5月《關于進一步規范銀行理財產品穿透登記工作的通知》,若嚴格實行底層資產穿透,意味着有一些底層資產可能無法滿足理財投資要求,此外,按周填寫全部底層資產負債狀況,不得按比例拆分等登記。這意味着理財委外將面臨更多限制,後續理財規模增長或繼續放緩。

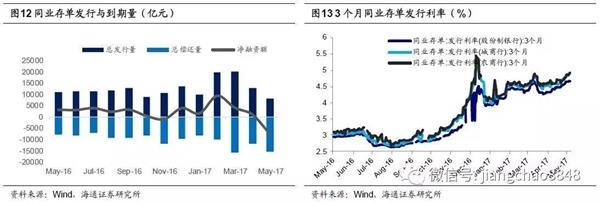

5月以來同業存單市場呈現“量跌價升”狀況,發行量下降主要是因為很多中小行受監管壓力,降低同業資產擴張速度,此外央行長期維持資金面偏緊,銀行資產負債倒掛也會推動銀行降低同業鏈條套利。而招標利率上升反映的是需求面較弱,這與銀行同業空轉套利監管和證監會對資管集合計划進行清理有關。後續即便沒有專門對CD的監管出台,CD也很難回到過去爆發式增長的道路上去,而中小銀行發行CD去對接同業理財放杠杆的鏈條也很難順暢運轉,金融機構擴表將告一段落。

2.4. 同業和理財業務規模收縮

通過以上分析,金融監管趨嚴的結果是非銀機構資產規模收縮,中小銀行表內資產規模收縮,而對于表外理財,更多是理清底層資產,從委外逐步轉向銀行資管自行配置。表外理財規模將受到廣義信貸考核的限制,野蠻生長階段已過。

金融資產收縮對市場的影響主要通過理財和同業兩個渠道進行:

首先,表外理財委外因底層資產穿透監管而贖回委外產品,會带來資產拋售,引發資產價格較大波動,尤其是對中低等級信用債沖擊較大。若銀行能先接過一些長久期資產,則能避免對資產價格的沖擊。理財贖回後將带來重新配置需求,利好利率和高等級信用債。

其次,同業業務監管加強,禁止同業空轉套利和底層資產穿透要求趨嚴,銀行將被迫贖回部分公募債基和券商資管計划,带來資產拋售壓力。此外,同業存單發行量下降,銀行同業理財贖回带來資產拋售壓力。

從4月債市演繹的路徑看,債市大跌反映的是部分銀行贖回公募債基的情況,而對于委外和同業理財的贖回的預期並沒有太多反映。若監管加強導致銀行和非銀資產繼續收縮,不排除債市還將面臨較大調整的可能。

3. 政策平衡風險與去杠杆

3.1. 監管態度有所調整,金融安全是底線

債市大跌引發監管層對系統性風險擔憂,各種金融穩定的言論從最高層逐步往下傳遞:

4月25日中央政治局會議上習主席強調“金融活經濟活,金融穩經濟穩”,提出金融安全是國家安全的重要組成部分,並就維護金融安全提出6項任務:深化金融改革,加強金融監管、采取措施處置風險點、為實體經濟發展創造良好金融環境,疏通金融進入實體經濟的渠道、提高領導干部金融工作能力、加強党對金融工作的領導。此後新華社連發七篇文章落實習主席金融安全重要講話精神,這是從最高層對于金融安全的表態。

5月12日央行一季度貨币政策執行報告:抑制資產泡沫,防止“脫實向虛”,提高金融運行效率和服務實體經濟的能力,同時牢牢守住不發生系統性金融風險的底線。合理安排相關工具搭配和操作節奏,維護流動性基本穩定,加強金融監管協調,有機銜接監管政策出台的時機和節奏,穩定市場預期,把握好去杠杆和維護流動性基本穩定的平衡。

5月12日銀監會就近期重點工作與市場溝通,堅持統籌兼顧,既強調對銀行業有效監管,也關注監管全局影響,防止發生處置風險的風險,有效維護金融穩定。銀監會指出過去的七個文件只是對現有制度的系統歸類,重申。目前處于摸底階段,後續督查和整改會有計划有步驟實施,實行錯峰推進;自查督查和規范整改工作之間安排4至6個月的緩沖期;實行新老划斷。對新增業務,嚴格按照監管標准進行規范;對存量業務,允許其存續到期實現自然消化。銀監會對監管表態較之前溫和了一些。

5月14日李克強總理在會見IMF總裁拉加德時表示,“在保持金融穩定、逐步去杠杆、穩定經濟增長之間保持平衡,我們有能力維持金融穩定,守住不發生區域性、系統性金融風險的底線”。在政策諸多優先目標中,金融穩定排在第一位,排在去杠杆和穩增長之前。

5月14日新華社指出資本市場不能發生處置風險的風險。當今金融市場的亂象,不是短期內被“創造”出來的,風險點之間的關聯錯綜復雜。整治這些亂象、處置這些風險點不能過于急切,要從全局統籌考慮,不能在處置風險過程中發生新風險。但一陣風、運動式監管往往難以達到預期監管效果。金融市場的發展不是一日之功,監管也不可能一役而休,需要統籌考慮、協調推進,需要久久為功。

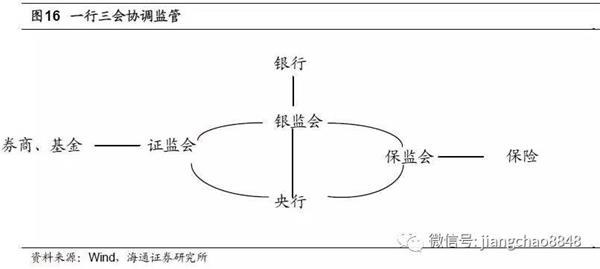

3.2. 一行三會協調監管

自從政治局會議提出要統籌監管系統性金融機構、金融控股公司和重要金融基礎設施,避免監管空白,我們看到一行三會近期在加強監管協調,在金融去杠杆的目標下各司其職,銀監會主要監管銀行同業和理財業務資金投向的透明性和合規性,證監會主要監管券商資管業務,保險會就保險資金投向進行監管,央行確保流動性合理,並通過宏觀審慎考核框架來規范銀行行為。

從監管政策推出的時點看,四部門也在協調政策的銜接性,避免政策紮堆給市場造成過大沖擊。

4. 債市何去何從

4.1. 監管拐點晚于基本面拐點

市場都在等待債市拐點出現,而債市的拐點來源于政策和基本面拐點,而目前基本面拐點已經出現,但政策拐點短期難現。

從基本面看,各項宏觀經濟數據全面下滑,經濟見頂回落得到確認,從中觀看,發電量和汽車產量增速均明顯下滑,但粗鋼、有色金屬、水泥、煤炭產量增速均回升。雖然需求有所回落,但盈利改善仍在支撐生產,這意味着經濟不會大幅下跌,而只是緩慢下滑。商品價格大幅下跌,PPI環比下跌,種種跡象表明前期商品價格暴漲引發的通脹預期顯著緩解。

新華社近期觀點“這些機構誇大了經濟和物價的下行壓力”,並稱 “當前價格穩步于溫和通脹區間,經濟亦預計能夠總體保持全年平穩增長,金融降杠杆正當其時”,這意味着即便下半年經濟下行,通脹低位,也很難看到貨币政策層面的轉向。基本面拐點短期無法對債市形成向上合力。

監管拐點或與貨币政策拐點一致,將決定債市拐點。從銀監會發言看“自查督查和規范整改工作之間安排4至6個月的緩沖期”,自查報告提交時間在6月底,接着現場檢查整改半年,意味着到17年12月底之前都處于嚴監管的狀態。

監管所要達到的目的是金融杠杆下降,可以從以下幾個方面來關注監管政策的效果:一、債市狹義杠杆率(債券托管量/(債券托管量-待購回債券余額)、質押回購的日成交量和存量余額;二、理財規模增長速度;三、同業存單發行量變動情況;四、中小銀行資產規模增速變動。

4.2. 短期抄底仍需耐心,長期依然看好

從交易角度看,17年是監管年,年底之前債市將處于“監管加強—債市調整—監管緩和—債市反彈—監管再度加強”的循環當中,很難出現趨勢性機會,對于交易盤而言,波段節奏較難把握,小心駛得萬年船,抄底仍需耐心。

從配置角度看,目前利率債收益率水平不管是從銀行資產比價還是歷史比較角度看,已經具備配置價值。對于配置盤而言,基于對于監管窗口期的判斷,未來幾個月都將是較為舒適的配置時間窗口,建議適當關注長久期券的配置。

隨着貨币市場利率逐步往實體融資利率傳導,地產調控政策未見松動,工業品價格下降導致制造業補庫難以為繼,經濟下行風險仍大。從決定長期經濟走勢的人口、資本和技術角度考慮,人口拐點已過,資本邊際效率不斷下降,技術突破非一朝一夕,潛在增速仍在下行通道當中,權威人士關于長期經濟走勢L型的言論仍適用。當監管到位之後,貨币政策屆時存在松動的可能,利率也將跟隨下行。

此外,從經濟整體杠杆率來看,目前杠杆率的上升比13年更嚴重,13年非金融部門負債率上升了13%,債務佔GDP的比重從180%上升到193%,而本輪負債率從221%上升到239%、上升了18%,因而我們認為本輪利率上升空間應有限,利率短升長降。因此,從這個角度看配置盤應開始逐步考慮配置一些中長久期的券。