作者:董德志

參考歷史上的時滯周期經驗(政策與基本面的時滯周期),並考慮到本輪經濟上行的狀態為歷史最弱以及政策面的敏感性提高等因素,利率月均值的高點最晚在6月份出現,即我們可以在上半年看到利率的拐點。

近期以來,債券市場的情緒低迷,利率持續在走高,截止上周末,標杆性的10年國債利率已經回升到了3.55%,10年國開債券利率也回升到了4.25%,創出了年內的新高水平。

“新高”一詞似乎非常有震撼力,因為在一個情緒偏弱的環境中,“新高”似乎就潛移默化的傳遞着“更高”的預期,會令多頭的心驚膽戰。當然這只是情緒上的臆測,並無道理,因為在去年7-10月份期間,市場也面臨着“新低”的環境,可惜也沒有創出“更低”。

但是“新高”既然出現了,就不可避免會讓市場開始探討本輪利率的頂部究竟會在哪里?

在債券市場觀察了十幾年,探討利率變化的幅度始終是一個本人認為不可完成的任務,雖然作為賣方,時不時的會推出一個空間上的目標點位,但是憑心而論,這種點位的推薦,多數是順勢而為的一種自我暗示,並無太強有力的邏輯依據。

賣方就是大着膽子在推出一個又一個的目標區間,買方就將賣方的“說辭”當做了暫時的靶子,買方內心也知道這一“靶子”並無實質依據,但是又能如何呢?有一個靶子去瞄准,總歸比沒有要好!這就是市場的鏈條構成吧。

因此始終認為用一個過于具體的數據去預測那個利率頂或利率底真是一個“賭博”,比如3.6%和3.7%的預測又有什麼很本質的區別嗎?既然是賭博,那麼勝也不用喜,敗也不用憂,憑運氣吧。

如果剔掉這種具體數據的猜測,從邏輯角度去探討利率頂部的區域,或許還有那麼一些道理上的可參考性。

探討利率的頂或價值,存在有兩個模式:空間或時間維度。

所謂空間維度的探討,事實上是想尋找出一個具體的數據區域,大致判斷這是一個區域頂。

這有不同的方法,比如比較歷史上利率的最高點、比較利率與貸款利率的高低關系、比較中國利率與美國利率的差異構成等等。

但是很多是不可靠的,因為你想借助于一個變量去預測另一個變量,本身就存在着基礎變量預測難度大、兩變量關系誤差大的種種挑戰。

因此從空間維度上去探尋所謂的利率頂,還不如從價值的角度來判斷當前是否有價值。從投資配置的角度而言,如果你預期當前的利率水平是未來時期的中樞以上,那麼這就是有價值的水平區域,雖然未必是頂部區域,但是長期持有下來是沒有方向性錯誤的。

當前10年期國債利率在3.5-3.6%,2002年以來,中國10年國債的利率均值是3.58%,即當前利率水平並不高,只是歷史平均數。但是,3.58%是前十幾年的中樞,我們需要關注的是後十幾年的中樞在哪里?這才是衡量當前利率水平是否有價值的關鍵。

利率作為價格是社會融資需求和貨币資金供給的結果,貨币資金供給取決于貨币政策的力度,從長期來看,貨币政策是中性的,也可以說是無效的。因此利率的中樞長期來看是取決于社會融資需求的,即便社會經濟增長水平、通貨膨脹水平和融資需求水平這些內容。

我們比較一下,近10幾年來這些經濟變量的變化:

2002年以來,中國的GDP平均增速為9.5%,當前為6.9%;

2002年以來,中國的CPI平均增速為2.5%,當前為1%;

2002年以來,中國的社會融資總量年化增速為27%,當前為12%.

即體現貨币需求的各類資金都呈現出近乎“腰斬”的狀態,假如當前的水平是一種新常態,那麼中國在新常態中的利率中樞一定會比以往中樞(3.58%)要低,當然,未來中樞是在3.3%還是3.0%,這個無從依據。

這是我們從空間角度考察下來的一個基本結論,如果說當前的利率水平是處于未來長期中樞之上的,那麼對于投資配置類資金就有了參考意義。

需要注意的是,這是對于長期投資配置需求而言的參考標准,如果你是交易屬性的資金,只需求今天買入,明天盈利拋出,那麼不要參考這些,還不如去看圖、聽消息、賭情緒。

因此,從空間維度尋找而出的結論可能僅是如此:當前的利率水平已經居于未來中樞水平之上。

除了去從空間維度猜測利率的頂部,還可以從時間維度來探討利率的頂部區域。

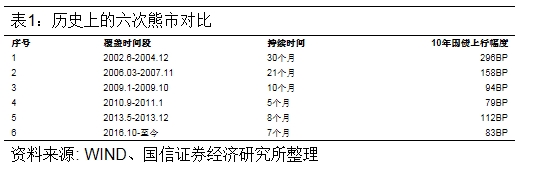

2002年以來,市場經歷過5次熊市(含本次),前四次的熊尾出現2004、2008、2011和2013年。

其中前三次更多和經濟基本面相關,後兩次更多和去杠杆政策相關。但是以2012年為分界點,前期體現為“牛短熊長”,後期更多體現為“牛長熊短”。

從前四次的經驗來看,都出現了市場利率的折點滯後于經濟基本面的折點,這是政策調整滯後所導致,即造成了“黎明前黑暗”的現象。

從數據統計來看,前四輪熊市在尾部階段都出現了基本面拐點和利率拐點的時滯,長的有6-7月份,短的有3個月,這種時滯是貨币政策滯後性的一種反應,但是也可以看出伴隨時間的推演,這種時滯正在越發縮短。

比如在2004年時期,經濟基本面的最高點(用工業增加值同比增速加CPI同比增速近似衡量名義增長率)發生在2004年4月,但是利率的最高點發生在2004年11月,中間相距了7個月時間;但是最新的2013年時期,經濟基本面的最高點發生在2013年10月,利率的最高點發生在2014年1月份,相距只有了3個月時期。

這種時滯的縮短,我想有兩個因素可以解釋:

1、 貨币政策的調控水平越發精准,跟隨經濟基本面的周期越發合拍;

2、 中國的經濟增長動能越發脆弱,大的上行周期中可以允許各類政策更嚴,但是在近幾年大的下行周期中,政策的持續性得以弱化。

如果這種歷史比較是合理的,那麼從時間維度來看,假設本次經濟基本面高點發生在2017年3月份(其實2016年11月份的名義增速與2017年3月份是一樣的,當初我們曾認為最高點發生在2016年11月份,但是沒想到2017年3月份重返當時的高點),那麼考慮到政策影響(無論是貨币政策還是監管政策)存在3個月附近的滯後期,那麼利率的月均水平高點應該大概在6月份出現,如果我們的政策敏感度更強一些,則不排除這個高點出現的更早一些。

參考歷史上的時滯周期經驗(政策與基本面的時滯周期),並考慮到本輪經濟上行的狀態為歷史最弱以及政策面的敏感性提高等因素,利率月均值的高點最晚在6月份出現,即我們可以在上半年看到利率的拐點。

總體來看,我們從空間維度和時間維度試圖探討利率的頂部區域,得出如下結論:

1、由于經濟基本面的中樞已經出現了顯著下降,我們認為未來的利率中樞將低于以往的利率中樞(3.5-3.6%);

2、當前利率水平大概率已經超越了未來的利率中樞,因此投資配置型資金入場在方向上是正確的;

3、2002年以來的債券市場以2012年分界,體現出兩個不同的屬性,2012年前債券市場表現為“牛短熊長”,2012年後債券市場表現為“牛長熊短”,這與經濟增長中樞下行時有關的;

4、從數據統計來看,前四輪熊市在尾部階段都出現了基本面拐點和利率拐點的時滯,長的有6-7月份,短的有3個月,這種時滯是貨币政策滯後性的一種反應,但是也可以看出伴隨時間的推演,這種時滯正在越發縮短。

5、參考歷史上的時滯周期經驗(政策與基本面的時滯周期),並考慮到本輪經濟上行的狀態為歷史最弱以及政策面的敏感性提高等因素,利率月均值的高點最晚在6月份出現,即我們可以在上半年看到利率的拐點。