鄧海清

近期,隨着銀監會的頻頻發文,市場對于監管的擔憂開始逐步加重,債券市場悲觀情緒彌漫。再疊加,央行貨币政策“錨”DR007的不斷走高,以及5月初資金價格居高不下,4月以來10年期國債收益率上行已經近25BP,目前10年期國債收益率已經創2015年8月以來最高。

關于近期債市大幅走弱,海清FICC頻道認為主要原因包括:

一是高層統籌、“一行三會”全面嚴監管,是債市大跌的最核心因素。4月銀監會監管文件密集出台,4月末輿論風向和市場情緒有所緩和,認為監管層不會過嚴以避免引發風險爆發,但5月以來的輿論風向再次變化,新華社等權威媒體表態,“監管全面趨嚴”成為政策基調。

二是央行DR利率實質性加息,導致負債成本預期持續抬升。作為央行貨币政策錨的DR007,年初以來持續大幅走高近90BP,表明“央媽”的實質性緊貨币已“悄然進行”,盡管央行近期沒有調整OMO利率,但市場真實成交的利率持續走高,足以表明央行貨币政策持續收緊的態度;

三是金融機構行為層面,銀監會自查導致正常的委外業務難以開展。盡管前期媒體報道大行大規模贖回委外有誇大成分,但事實上銀行贖回委外或到期不續作確實已經相當普遍,委外機構拋債持續加壓債市,這也導致此輪債市調整現券調整幅度高于國債期貨。

海清FICC頻道認為,需要警惕激進去杠杆導致“踩踏式”債災和金融市場風險爆發,同時需要警惕經濟復蘇夭折的風險,建議去杠杆應當“軟着陸”而非“硬着陸”:

一是“全面嚴監管”+貨币市場“實質性加息”,可能導致“踩踏式”債災,其程度可能更甚于2016年12月,導致類似于2015年股災的“去杠杆-價格下跌-去杠杆-……”循環,甚至引發發債企業的違約潮出現。

二是2016年以來經濟復蘇強勁,但“全面嚴監管”可能導致復蘇夭折,特別是債券發行大規模取消、非標融資受限,可能導致實體經濟正常的融資活動受到明顯抑制,在存在地方政府和國有企業“軟約束”的情況下,對于民營企業的擠出效應將更為嚴重。

三是建議“去杠杆”應當“軟着陸”而非“硬着陸”,制定更為明確、可執行的監管標准,而不應當通過預期不明的“自查”來要求銀行“講政治”和自我監管,特別是應當明確正常委外業務的合法性,避免由于預期不明確導致的非理性和“踩踏式”債災,防范由于“激進去杠杆”導致的金融系統風險爆發。

一、監管預期變化是4月以來金融市場的核心變量

2017年3月以來,郭樹清履職銀監會主席不久,便在銀行業刮起了一陣加強金融監管的風暴,主要目標在于強化銀行業風險管控、補上監管短板、加強金融去杠杆,其中“三套利”、“三違反”、“四不當”、“十亂象”等文件對銀行業的同業業務、理財業務、投資業務等進行專項治理整頓。銀監會的頻頻發文,以及銀監會發文的政策力度,遠遠超出了之前市場對政策層監管的預期,10年國債收益率4月初即開始大幅上行,前三周的上行幅度近25BP.

4月25日,中共中央政治局召開會議,稱“要高度重視防控金融風險,加強監管協調,加強金融服務實體經濟,加大懲處違規違法行為工作力度”。與此同時,監管機構開始密切關注委外贖回等事件對于債券市場的影響,媒體對于監管趨嚴態度也有所變化,市場開始認為監管風向有所緩和,認為至少監管層不會允許“債災”的二次爆發,這也導致10年國債收益率有所下行。

但從市場調研來看,政治局強調監管協調之後,不少地方銀監局開始進駐當地銀行,督促商業銀行進行自查,直接導致不少銀行出現委外到期不續作,或者贖回委外的情形。

5月4日,新華社發文《金融部門列出工作重點維護國家金融安全》,重申了對于監管的官方態度,那就是“一行三會監管全面趨嚴”。該文明確指出“目前,部分領域仍存在監管空白,急需補齊監管短板”,“銀監會表示,將全面梳理銀行業各類業務監管規制,盡快填補監管法規空白,補齊監管制度短板”,以及“加強金融監管,各部門既要做到守土有責,又要統籌協調,形成全國一盤棋”等。

市場對于監管政策預期的變化,是4月以來中國金融市場的核心脈絡:(1)銀監會監管顯著超預期,股市、債市雙殺→(2)監管層態度和媒體風向有所松動,市場預期監管“不會那麼嚴”,股市、債市反彈→(3)監管層和媒體風向再度趨嚴,市場預期明顯惡化,股票、債券、商品三殺。

二、央媽DR加權利率實質性加息,貨币收緊態度“不明顯但很明確”

近期,市場傳言央行將提高OMO操作利率,同時傳言提高MLF利率,結果讓人大跌眼鏡:盡管央行什麼利率都沒調,但債市反而跌的更厲害。

我們認為,觀察央行態度,不只要看央媽說了什麼,而更應當看央媽做了什麼:即使OMO利率沒有調整,但從DR加權成交利率走勢看,央行已經進行了實質性加息。

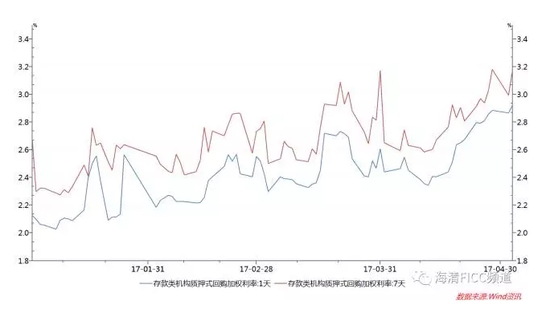

2017年以來,銀行間存款類機構7天回購利率DR007從年初的2.30左右水平,上行近90BP至近期3.20的水平,目前的DR利率甚至高于3月末。在6月末還沒到的情況下,資金已經緊到現在這個程度,市場怎麼可能樂觀的起來!

我們認為,DR007利率的大幅抬升,主要從兩方面對債券市場產生影響:一是DR007是銀行的資金成本,其利率的大幅上行,會直接推高銀行購入國債的資金成本;二是DR007是央行貨币政策執行報告中明確的盯住“錨”,具有較強的貨币政策信號意義,DR007的持續走高反映出央行的收緊態度。

第一,DR007作為銀行間存款類機構的融入資金成本,其利率價格的大幅上行表明了銀行資金成本的大幅提高,而銀行是債券市場利率債的主要買入力量,銀行資金成本的大幅提高,將大幅降低銀行對利率債的需求,從而推高了10年國債收益率。

第二,我們在此前多次指出過,DR007是央行貨币政策執行報告明確提出的貨币政策盯住“錨”,具有較強的政策信號作用。因此,年初至今DR007利率的持續上行,反映出的是央行收緊貨币市場流動性的持續性,且DR007利率的大幅度反映了央行的收緊力度之大。換個角度,我們也可以將DR007持續走高解讀成,央行在貨币市場的持續收緊正是央行嚴監管意願的體現,這正好符合一行三會的嚴監管“協調性”。

三、銀監會自查,監管預期不明確,委外“躺槍”

近期,銀監會嚴監管政策的不斷出台,以及地方銀監局進駐銀行督促銀行自查,直接導致委外業務出現大幅萎縮。盡管年初央行就試圖明確委外的合法性,但在沒有具體監管指標的自查面前,銀行人人自危,政治正確考量高于經濟效益,委外擴張不僅不可能,甚至到期續作都成為難題。

回顧2016年10月之前,債券市場經歷了近3年的大牛市,該輪債市大牛市的主導邏輯有兩個關鍵點:一是央行貨币政策偏寬松,將資金利率固定在極低水平,投資者普遍采用拉長久期、加杠杆的方法來進行套息操作;二是商業銀行采取“同業負債+委外投資”的方式,先是擴大資產負債表來擴大規模,再通過委外的方式來進入債市。因此,委外規模大幅擴張+加杠杆一致策略,對債券形成了龐大的需求,直接導致了債券市場“資產荒”、大牛市。

目前來看,央行不斷抬升了債券市場的資金成本,以及收緊貨币市場流動性,使得債市杠杆處在不斷的去化過程中,那麼,委外將成為債市最後的一個強支撐力量。但是,近期銀監會嚴監管政策的不斷出台,以及地方銀監局進駐銀行督促銀行自查,直接導致委外業務出現大幅萎縮。

具體來看,近期銀監會大致出台了9部文件,其中,46號文提出“三套利”,主要對要求銀行自查理財資金委外規模等;53號文提出“四不當”,要求銀行着重檢查同業業務、理財業務、信托業務,同樣會影響委外規模;7號文提出彌補監管短板,要求加強對表外業務風險、理財業務的監管,同樣會利空委外業務。

盡管此前央行在《關于規范金融機構資產管理業務的指導意見》(市場稱為“大資管”意見)承認了委外的合法性,但銀監會的自查並未對委外合法性以及規模指標給出明確態度,導致銀行只能按照最嚴的標准——不做委外來執行,這導致委外市場已經接近冰封狀態,受托機構的拋債導致現券調整壓力更甚于國債期貨,這也是這一輪債市下跌與2017年12月(當時期貨跌幅遠大于現貨)明顯不同的特征。

四、“激進去杠杆”可能導致“踩踏式債災”和經濟復蘇夭折

目前來看,嚴監管全面增強,可能會存在發生“踩踏式”債災的可能性;同時,“全面嚴監管”可能導致經濟復蘇夭折。

關于“踩踏式債災”的可能性:一方面央行持續收緊貨币流動性,導致資金成本不斷攀升,使得債券收益率大幅上行,年初至今,全市場R007資金成本已經上行130BP,10年期國債收益率已經上行40BP。如果,未來央行進一步維持高度緊張的貨币市場流動性,那麼債市的拋盤程度可能會加大。另一方面,隨着銀監會持續推進的自查和現場檢查,將會使得之前巨量委外規模出現大幅下滑,委外的大幅萎縮會直接影響債市的需求,未來債市出現一致拋售的可能性大幅增加,因此,如果未來嚴監管政策進一步走強,那麼“踩踏式債災”可能性不應忽視。

關于嚴監管對實體經濟的影響,目前已經出現債券發行大規模取消、非標融資受限,可能導致實體經濟正常的融資活動受到明顯抑制,在存在地方政府和國有企業“軟約束”的情況下,對于民營企業的擠出效應將更為嚴重。目前一級市場債券發行取消已經成為常態,僅4月就154只債券取消和推遲發行,涉及規模達到1406.63億元,數量和規模已與今年第一季度相當。不難想象,再加上監管對非標的“圍追堵截”,那麼未來企業融資規模將會出現大幅的下滑。即使部分企業依然發行債券成功,但是其發行利率都已經較去年同期上行近一倍,高額的融資成本對企業的生產經營都是極大的壓制,企業經營生產將面臨較大的挑戰。

因此,無論是嚴監管可能導致社會融資規模的大幅下滑,還是企業融資成本的大幅提高,都將意味着金融弱到經濟弱的傳導將不可避免,利空實體經濟。從國債期貨T1706與T1709的走勢可以看出,近期T1706的跌幅遠大于T1709,反映出監管引發了市場對經濟的悲觀預期。

此外,由于民營企業的融資訴求在整個金融都處于較為弱勢的地位,在地方政府和國有企業存在“軟約束”的情況下,嚴監管導致的金融條件惡化,最先受到傷害的一定是民營企業。民營企業的杠杆程度是中國最低的,但在激進去杠杆中泥沙俱下,本不應去杠杆的民營企業將嚴重受損。

海清FICC頻道建議,“去杠杆”應當“軟着陸”而非“硬着陸”,制定更為明確、可執行的監管標准,而不應當通過預期不明的“自查”來要求銀行講政治和自我監管,特別是明確正常委外業務的合法性,避免由于預期不明確導致的非理性和踩踏式債災,防范由于“激進去杠杆”導致的金融系統風險爆發。