周五(9月23日),銀行間市場交易商協會網站發布信用違約互換(CDS)和信用聯結票據(CLN)業務指引。

《信用違約互換業務指引》規定,信用違約互換產品交易時確定的信用事件范圍至少應包括支付違約、破產,可納入債務加速到期、債務潛在加速到期以及債務重組等其他信用事件現階段,非金融企業參考實體的債務種類限定于在交易商協會注冊發行的非金融企業債務融資工具,交易商協會將根據市場發展需要逐步擴大債務種類的范圍。

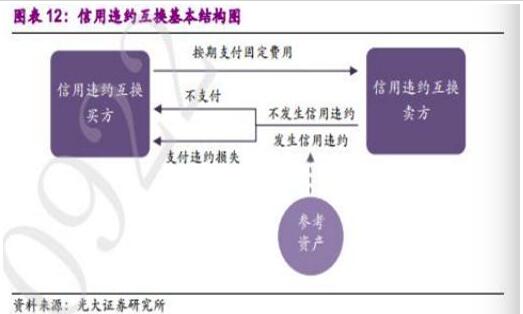

《信用違約互換業務》指交易雙方達成的,約定在未來一定期限內,信用保護買方按照約定的標準和方式向信用保護賣方支付信用保護費用,由信用保護賣方就約定的一個或多個參考實體向信用保護買方提供信用風險保護的金融合約,屬于合約類信用風險緩釋工具。簡單來說,CDS就是一種風險對沖、管理信用和流動性風險的工具。

交易商協會2010年推出的CRM規則填補了中國信用衍生產品市場的空白,在這一規則下,推出了盯住單一標的債券的信用風險緩釋合約(CRMA)及信用風險緩釋憑證(CRMW)兩個產品。但因此后中國信用債鮮有實質性違約的發生,該項產品漸被市場所淡忘。

不過隨著經濟基本面疲弱令企業經營壓力進一步加大,今年中國信用債違約風險暴露更甚于去年,年初至今已有山東山水水泥集團、云峰集團等多個違約案例出現。除已有債券違約的廣西有色集團近日被宣告破產外,媒體報導債券連續違約的東北特鋼亦可能實施破產重整。在這個背景下,交易商協會金融衍生品專業委員會在6月的時候審議通過了CRM業務規則修訂,主要變化是加入了CDS(信用違約互換)和CLN(信用聯結票據)的業務指引。

中國版CDS詳解

CRMW全稱是Credit Risk Mitigation Warrant,中文名為信用風險緩釋憑證。交易商協會曾于2010年推出CRM規則,填補了中國信用衍生產品市場的空白。在這一規則下,推出了盯住單一標的債券的信用風險緩釋合約(CRMA)及信用風險緩釋憑證(CRMW)兩個產品。

和國外主流的信用違約掉期(CDS)、指數CDS和擔保債務憑證(CDO)等產品相比,CRMW在交易上有比較明顯的差異,其只針對債項而不針對主體。某種程度上,CRMW和單一名稱CDS比較相似。

我國首批信用風險緩釋憑證(CRMW)于2010 年11 月24 日開始在全國銀行間債券市場交易流通,是由中債信用增進股份投資有限公司、交通銀行和民生銀行等3 家信用風險緩釋憑證創設機構創設的4 只CRMW 共計4.8 億元組成。

至今為止,共有9 只信用風險緩釋憑證,創設機構類型有商業銀行和擔保公司,發行對象是經中國銀行間市場交易商協會備案的信用風險緩釋工具核心交易商或信用風險緩釋工具交易商,創設價格是以每百元為單位,在0.23-0.87 元范圍內,憑證期限普遍在一年左右,最長1032 天,最短242 天。

一個最簡單的例子,你借了錢給B, 每年利息若干,到期還清本息。你擔心B突然跑路,自己的錢打水漂。這時C過來跟你說“哥們別擔心,我這有個保險,現在也不要你錢,只要每次B付利息時你分其中多少比例給我,到時他要跑了,剩下沒還的錢我還給你。”你覺得C主意挺不錯,損失一部分利息,但不用擔心最后血本無歸,就跟他簽了這個合約。這合約就叫CDS。

2008年金融危機的重要推手

CDS被認為是造成2008年金融危機的重要推手。2008年美國金融危機之前,以CDS為主的柜臺衍生品市場(OTC)是一個無集中競價、無公開交易信息、無監管法律的“三無”市場,瘋狂的資金吹大了泡沫,并最終走向了破滅。

《大空頭》劇照:眼光獨到的對沖基金經理Michael Burry重倉做空MBS,買入CDS,房地產市場崩潰引發了嚴重的信貸危機,Michael因此獲得高杠桿的違約保證金收益。

在2015年的電影《大空頭》中,華爾街的幾位眼光獨到的投資鬼才在美國的次貸危機爆發前看穿了泡沫,通過做空次貸CDS而獲得巨大收益,成為極少數在金融危機中獲利的投資梟雄。然后,每個人都夢想著能找到下一個類似的交易,然后進行大規模的操作,接著就可以退休享受生活去了。

中國為什么現在推出CDS?

答:因為今年違約事件頻發。

6年前,一個少有人知的部門——中國銀行[0.00% 資金 研報]間市場交易商協會首次試圖引入信用違約互換。該產品使得銀行及其他投資者能夠對沖違約風險。然而,出于種種原因,該市場始終沒有建立起來。

今年以來已至少有18只國內債券違約,而2015年全年的數字為7只。在這種情況下,中國投資者迫切需要對沖信用風險的工具。購買者可以從相應企業的倒閉中牟利。

CDS是目前全球廣泛交易的場外信用衍生產品,類似于針對債券違約的保險。CDS可在保留資產所有權前提下,向交易對手出售資產所包含的信用風險,進而平抑對沖信用風險,有助于增加債市流動性。

知情人士今年6月曾透露,交易商協會一直在考慮啟動新版CDS產品交易,今年5月,交易商協會的金融衍生品專業委員會就銀行間市場信用風險緩釋工具召開會議,審議通過了信用違約互換(CDS)業務指引。

招商銀行[0.06% 資金 研報]駐深圳的高級分析師劉東亮表示,擁有CDS是很好的事情,因為迄今為止,國內市場還沒有任何實質性的對沖工具。市場對這種工具的需求很高,如果政府允許交易這種工具,救助許多陷入困境企業的壓力將減小。

民生證券管清友、李奇霖等分析師也曾表示,“打破剛兌”正在加速推進,市場非常需要風險分散工具,只要工具缺陷不再,CDS將會迎來快速發展。

潛在風險

當然,看問題不要那么簡單。去年股市、人民幣先后出現問題,然后到今年的債市問題暴露,這些絕非是巧合。危機的傳到機制“股市、匯市、債市”,股市受挫只是皮外傷,而債市出問題便是傷筋動骨了。

隨著經濟和金融體系傳導不斷深化,隱患相互共振,投資者有必要理解系統性風險,這也是看懂中國經濟形勢的關鍵。

下面是英國金融時報的一篇報道,以供讀者參考:

《如何理解中國經濟系統性風險?》

作者:蘇格蘭皇家銀行中國首席經濟學家胡志鵬

國際評級機構穆迪和標普近期相繼下調了中國的主權評級展望,引發了市場的廣泛關注和財政部的強烈反駁。市場的擔憂究竟有沒有道理?我們應該如何理解中國經濟的系統性風險?系統性風險是理解當前中國宏觀經濟形勢的關鍵。

去年8月至今年1月恐慌性換匯背后,不僅是貶值預期作祟,中國的主權風險溢價飆升也起到了推波助瀾的作用——正是后者,導致中國經濟風險調整后的收益率大幅滑坡,加劇了資本流出。雖然近兩個月市場情緒好轉、風險偏好回暖,但以CDS(Credit Default Swap, 信用違約互換)衡量的中國主權風險溢價仍遲遲未能回落至去年8月匯改前的水平。市場定價短期內難免受情緒干擾,但在較長時間維度下自有其內在邏輯。

在筆者看來,隨著經濟和金融體系內在聯系日趨緊密、傳導不斷深化,中國經濟積累至今的各種局部失衡和隱患,日益演變為一個相互強化的正反饋機制:

首先,作為經濟運行核心的企業部門已墜入“債務-通縮”陷阱。按筆者估算,過去5年間,以國有企業為代表、包含地方融資平臺在內的企業部門債務余額大幅擴張了120%。其債務率(債務/GDP)急速膨脹了40個百分點左右,遠超其他主要經濟體。與此同時,工業品出廠價格指數(PPI)卻連續4年下跌,而GDP平減指數也在去年陷入通縮。通縮造成實際利率居高不下,推高了債務負擔。二者轉而抑制總需求、加劇通縮。這導致名義GDP增速在短短5年內急劇下滑了12個百分點(其中工業部門名義GDP增速更是由5年前的20%多大幅滑坡至-0.4%),進一步推高債務率、形成惡性循環。

其次,企業部門景氣惡化激化了其他領域的矛盾和隱患:(1)銀行體系壞賬壓力劇增。不良貸款和關注類貸款余額過去一年便大幅增加了41%;(2)實體經濟回報率低迷、流動性充裕的背景下,資產價格泡沫(如股市、一線城市房價等)此起彼伏,不斷沖擊金融體系穩定;(3)資本外流和貶值壓力難以消退。

最后,上述各隱患相互共振,通過資金、信心和預期等渠道反過來抑制實體經濟,進一步加劇了經濟金融體系的脆弱性。與此同時,監管部門缺乏協調的被動應對更是火上澆油。

由此,整個系統加速滑向動態不穩定的路徑。正反饋機制是理解這一局面的關鍵。片面關注其中的某一些問題、而忽略各因素間相互強化的內在聯系,都會失之偏頗。

這一困局背后固然有周期性因素的影響,如房地產調整、外需不振。但追根溯源,維穩導向下政府對經濟活動的干預日益僵化,使得經濟無法實現必要的調整和出清。這導致周期性疲弱不斷固化為結構性頑疾,最終催生出以上惡性循環。

為穩定公眾預期,監管層往往強調以“動態和發展”的眼光看待中國經濟、強調基本面的諸多有利因素,如高儲蓄率、殷實的財政政策空間、高達3萬億美元的外儲、中高速的經濟增長、相對穩健的服務業等等。遺憾的是,恰恰是在“動態和發展”的視角下,這些因素彼此間并未形成正循環,從而導致其中的個體不斷被消耗。這顯然無法構成真正意義上的“護城河”。

令人擔憂的是,市場、學界和決策圈對于如何破局仍莫衷一是。我們時常能聽到對某單一政策選項的大力提倡,如松綁房地產、發展股權融資等等。但對于當前這一非穩態路徑上的復雜系統而言,不僅“帕累托改進”式的政策選項不復存在,局部、序貫的最優解也未必能實現全局和動態最優。事實上,任何“單兵突進”的政策措施都可能適得其反。

過去一年的匯改和股市便是例證。匯改的初衷無可厚非,以更有彈性的匯率來緩釋系統的壓力十分必要。但在結構性改革停滯不前、實體經濟和金融市場搖搖欲墜的背景下,冒進的匯改反而成為了系統性風險的“風暴眼”。新一輪牛市曾被寄望為盤活全局的一步好棋。然而在市場制度建設滯后、宏觀審慎監管缺位、實體經濟尚未有效企穩的情況下,股市非但未能成為改革的催化劑,反而成為過剩流動性競相追逐的泡沫。其破滅更是直接導致系統性風險升級。

眼下政策刺激推動的房地產復蘇,其實也面臨殊途同歸的危險。作為內需的最大引擎,房地產回暖在短期內固然能緩和工業領域通縮、化解產能過剩、降低經濟硬著陸的風險。但與此同時, 它也可能導致一線城市房價泡沫化、經常賬戶順差收縮、信貸持續錯配、供給側轉型和重組延后等。這把“雙刃劍”究竟是化解、還是進一步積聚了中國經濟的風險隱患?答案恐怕并不樂觀。同理,發展股本融資確實能夠一舉多得,但如果沒有建立真正市場化、順暢的退出和出清機制,一樣會重蹈企業在軟約束下喪失活力的覆轍,同時會催生尋租、局部泡沫化等新的風險點。

面對空前復雜的局面,需要在動態、系統化的思路下找尋應對之策。中國經濟當前迫切需要的是一攬子協調、有序推進的政策組合拳:(1)由市場主導、旨在打破剛性兌付的供給側重組應果斷先行;(2)結構性改革(尤其是國企改革)需有實質性突破;(3)總需求管理(如貨幣寬松、房地產刺激等)可以殿后托底,但不宜過度超前,而且應當由助推經濟轉型的財政措施主導。

政策應對的關鍵是直面體制要害、打破維穩的桎梏。在不存在“帕累托改進”選項的情況下,一味兼顧多重目標只會裹足不前。重組和出清不可能兵不血刃,痛苦的調整是破舊立新的必然代價。維穩導向下的隔靴搔癢,抑或是缺乏協調的政策冒進,不僅徒勞無功,還會虛耗所剩不多的騰挪空間。這些都會積累起后續更大幅度調整的壓力。

因此,系統性風險絕不僅僅是通俗意義上的增速高低或結構失衡。其真正內涵是:(1)各種矛盾和隱患相互共振,形成正反饋機制;(2)政策應對在客觀上面臨難度,而決策層的主觀認識也容易偏離現實需要。兩者相互作用下,經濟金融體系加速駛離穩態。

正視問題是有效應對的第一步。對系統性風險過于簡單的理解不但無助于找尋最有效的應對之策,也無法真正平息市場擔憂,甚至可能催生政策失誤、成為風險的催化劑。鑒于此,市場有理由保持警惕。