英國《金融時報》新興市場主編 金奇

今年以來激增的中國公司債券違約案主要發生在國有部門,這表明資金緊張的地方政府開始冷眼看待被不可持續的債務負擔纏身的下屬企業。

總部位於上海的金融數據公司萬得資訊(Wind Information)的數據顯示,截至9月中旬的一年裏,中國國內債市共發生了41起違約事件,高於此前兩年之和。咨詢公司IHS的數據顯示,到7月底大約70%的違約方是國有企業。

因此,未來幾年一個揮之不去的問題很可能是:“下一個是誰?”

信用評級機構穆迪(Moody’s)副董事總經理鍾汶權(Ivan Chung)看到了一個明確的等級劃分:哪類公司可能被債務纏身的地方政府放棄,哪類公司可能被救助?

“如果你展望未來三到五年,越來越有可能的情況似乎是,地方政府實體將日益需要自謀生路,對於那些宗旨或主要目的並非提供與國家重點相關的公共產品或服務的公司,政府的實質性支持可能將逐漸減少,”鍾汶權說。

穆迪根據來自地方政府及其所擁有公司的數據編制各種關鍵指標,用以揭示中國哪些地區的財務困境最嚴重。隨著海外投資者對中國內地公司債市場的興趣越來越濃厚,這種區分具有實質性重大意義。

在以下圖表中,更接近圖中右下角的行政區所擁有的企業,其狀況總體上不如更接近左上角的行政區所擁有的企業。所以,舉例來說,穆迪研究結果顯示,天津國有企業承擔的債務達到其企業收入的613%,這意味著它們的債務負擔非常繁重。

但天津的境況強於黑龍江省——該省的總體債務負擔更低——但在2011年至2014年,這個東北省份下屬國有企業的資產蒙受了損失,削弱了它們以當期利潤支付債務利息的能力。

同樣,雲南、山西、重慶和內蒙古這幾個行政區都表現出不同程度的財務脆弱,原因或者是債務與收入之比過高,或者是資產回報率糟糕,抑或兩者兼而有之。這些行政區傾向於包括中國境內鋼鐵、煤炭、鋁、玻璃、水泥等產能過剩行業集中的地區。

中國地方政府債務問題的總體形勢是嚴峻的。穆迪的研究顯示,從2012年到2015年,全國各個地方政府擁有的遠超過10萬家公司的負債以14.1%的年均幅度增長,增至35.4萬億元人民幣(合5.3萬億美元)。

這些都被視為或有負債——即潛在的負債——這是因為,雖然地方政府不為下屬公司的債務提供擔保,但它們要對推動當地經濟增長、就業和公共服務負責,所以不願讓這些目標的重要貢獻者倒閉。

但近些年來,一些地方政府已積累了很沉重的直接債務負擔,以至於即便它們願意救助當地某家重要的企業,也未必辦得到。穆迪數據顯示,2015年地方政府直接債務總量為16萬億元人民幣。因此,直接負債與或有負債之和達51萬億元人民幣,超過日本和德國的國內生產總值(GDP)之和。

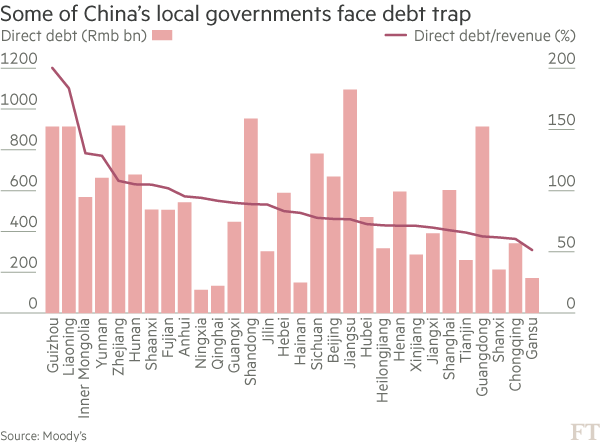

以下圖表顯示了地方政府介入並救助那些陷入財務困境的公司的相對能力。比如,2015年貴州的直接債務達9130億元人民幣,相當於該省財政收入的200%。遼寧、內蒙古和雲南同樣脆弱,而甘肅似乎有充足的財政收入去償還債務。

然而,下屬公司負債累累且回報率糟糕的天津,財政收入較高,能夠償付地方政府直接債務,這意味著地方當局救助企業的能力相對較強。

穆迪副總裁諸蜀寧(Nicholas Zhu)描繪了清晰的債務脆弱性層次結構。最有可能違約的,將是財政收入很低,負債卻很高的較低級別(地、市或縣)政府所擁有的處於虧損、債務較高的公司。然而,較低級別政府的問題在於,它們發布的統計數據往往很少,所以外界很難知道它們的真實財務狀況。

但也有其他方面的考量。較高人均GDP往往與更高程度的經濟多樣化相關,多樣化可以讓一個地區免受大宗商品周期帶來的巨大盛衰波動。因此,北京、天津、上海、江蘇和浙江等中國富裕地區表現出更高程度的多元化,有更高比例的服務業,意味著這些地區能夠更好地抵禦周期性行業的低迷。

因此,如以下圖表所示,貴州、雲南、湖南、陝西、安徽、青海、廣西、寧夏在這項指標上相對曝險程度較高。

但是,即便這樣的財務考量也沒有講出哪些公司一旦陷入困境將被允許破產的全部故事。

一家公司的業務對於地方政府的價值也可能很重要,這似乎表明,如果一家公司建造公路、地鐵、橋梁、鐵路和其他關鍵基礎設施,那麼地方政府允許其違約的可能性更小。但是,如果一家公司不在某個關鍵行業——或者更確切地說,置身於當局希望去產能的行業——那麼它被政府放棄的可能性就大得多。

國企的一個重要子類是地方政府融資平台(LGFV)。諸蜀寧說,它們不但為政府所擁有、受到政府的監督和管理,而且經常要提供公共服務,這就大大降低了地方政府允許它們破產的可能性。

譯者/何黎