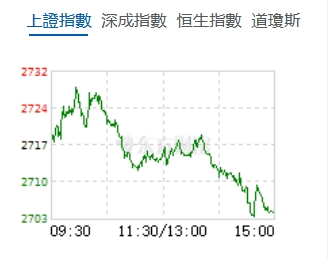

午後三大指數繼續全線走跌,節前清倉意味濃厚。行業板塊個股方面,國企改革+稅改、保險、黃金、光伏、國產軟件等板塊個股逆勢走強。截至收盤,滬指跌0.17%,報2717.12點,深成指跌0.63%,報8054.24點,創業板指跌0.42%,報1551.81點,科創50指數跌0.82%,報658.85點。滬深兩市合計成交額5155.67億元。

機構看盤

光大證券:滬指連續出現探底回升的走勢,說明有抄底資金進場;同時,成交額再次逼近5000億大關,「地量」之後或將見到「地價」。目前滬指已經距離前期大底不遠,有望構築「雙底」,隨時可能觸底反彈。

方向,新能源賽道。新能源相關板塊近兩年持續調整,累計跌幅巨大、超跌明顯;從行業基本面來看,近期不斷出現積極的信號,行業反轉的預期有所升溫;疊加市場自身有高低切換的跡象,超跌的新能源賽道或將迎來超跌反彈。

中信建投:A股目前仍面臨基本面偏弱和政策預期模糊的宏觀背景,後續「一批增量政策」的落地是打破目前狀態的關鍵,貨幣政策和地產政策則是兩個可以發力的重要領域,貨幣政策諸如降準、新增信貸、降息等,地產政策諸如調整存量房利率、一線地產政策、收儲政策等均有進一步的空間。市場結構上,近來也發生了一些變化,高股息板塊調整,低位的主題概念股開始活躍,這也符合我們前期對9月風格變化的判斷,同時這種變化也有利於帶動市場情緒,有利於投資者風險偏好的修復。

後續可繼續關注穩增長政策發力方向、低位業績邊際改善的板塊、半年報呈現業績增長或面臨業績拐點的板塊,政策和事件刺激的板塊以及國企改革相關板塊等幾條主線,繼續把握熱點輪動和操作節奏,耐心等待行情築底的過程。

華泰證券:近期美股震盪,核心主線一為美國經濟是否硬着陸、二為AI/美科技股基本面。2Q24財報SPX整體盈利/營收增速上行;但Mag 7相對盈利增速或存風險,且資本開支擴張仍局限於Mag7而尚未擴散、AI版本「Win 95」時刻仍未至。兩次危機皆存強勢股相對盈利優勢喪失(科網泡沫亦見連續兩個季度盈利環比增速剪刀差轉負)、且此前頂部信號體系亦指向美股風險。

華泰證券認為,本輪美股寬基指數後續或仍有調整風險。消費方面,盈利增速下行但汽車/耐用品或築底,或指向明年通脹韌性猶存(抑或是聯儲明年降息斜率的通脹約束)。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈