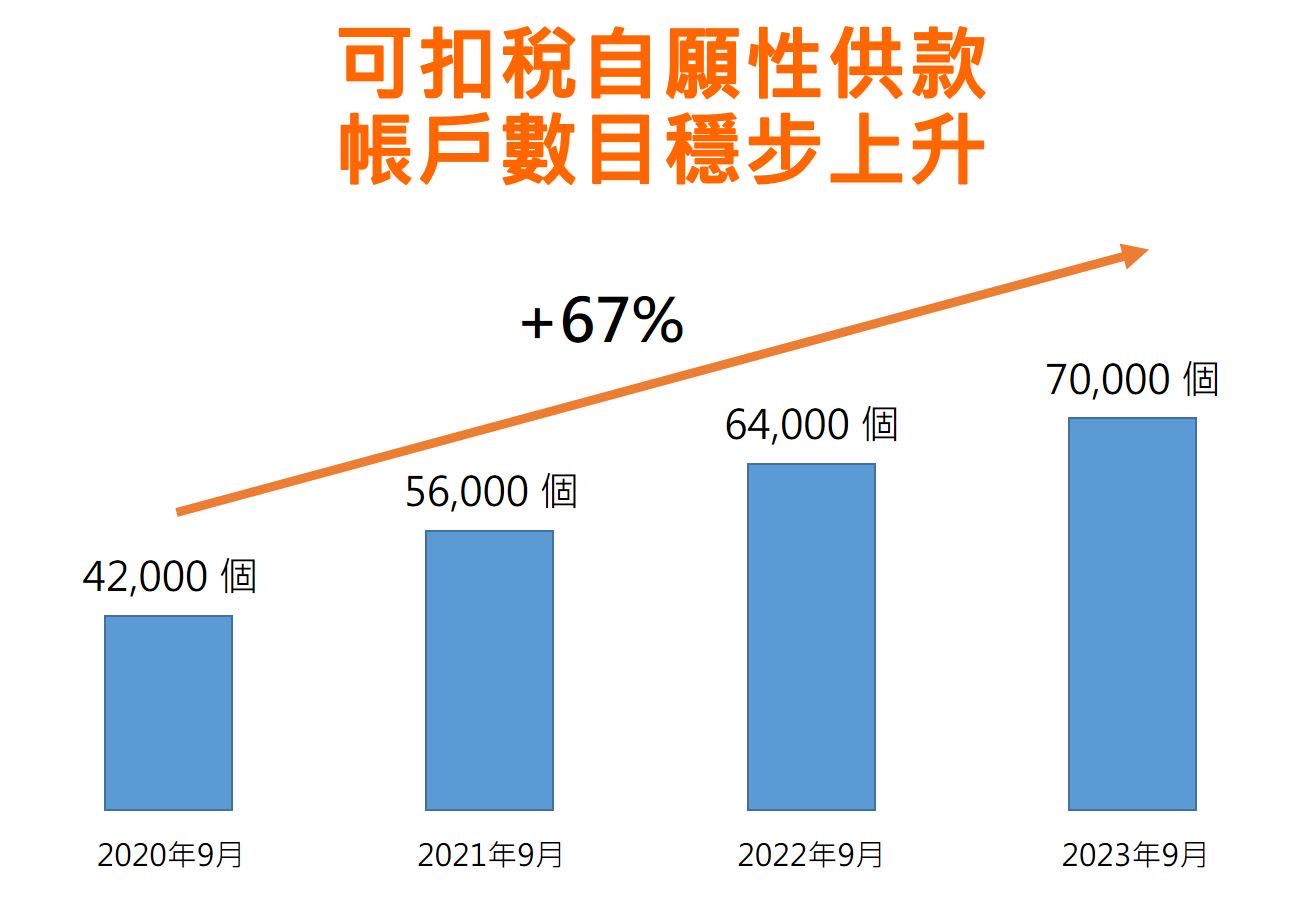

強積金可扣稅自願性供款(TVC)於2019年面世,過去4年賬戶數目持續增加。截至今年9月底,TVC賬戶數目約7萬個,按年增加1成。自推出至今年9月底,累計總供款額為92億元。TVC賬戶日漸增加,享有稅務扣減誘因為原因之一,供款人可享有薪俸稅或個人入息課稅扣稅優惠,扣稅額上限為每年6萬元。若以最高稅率17%計算,每年最多可節省1.02萬元稅款。

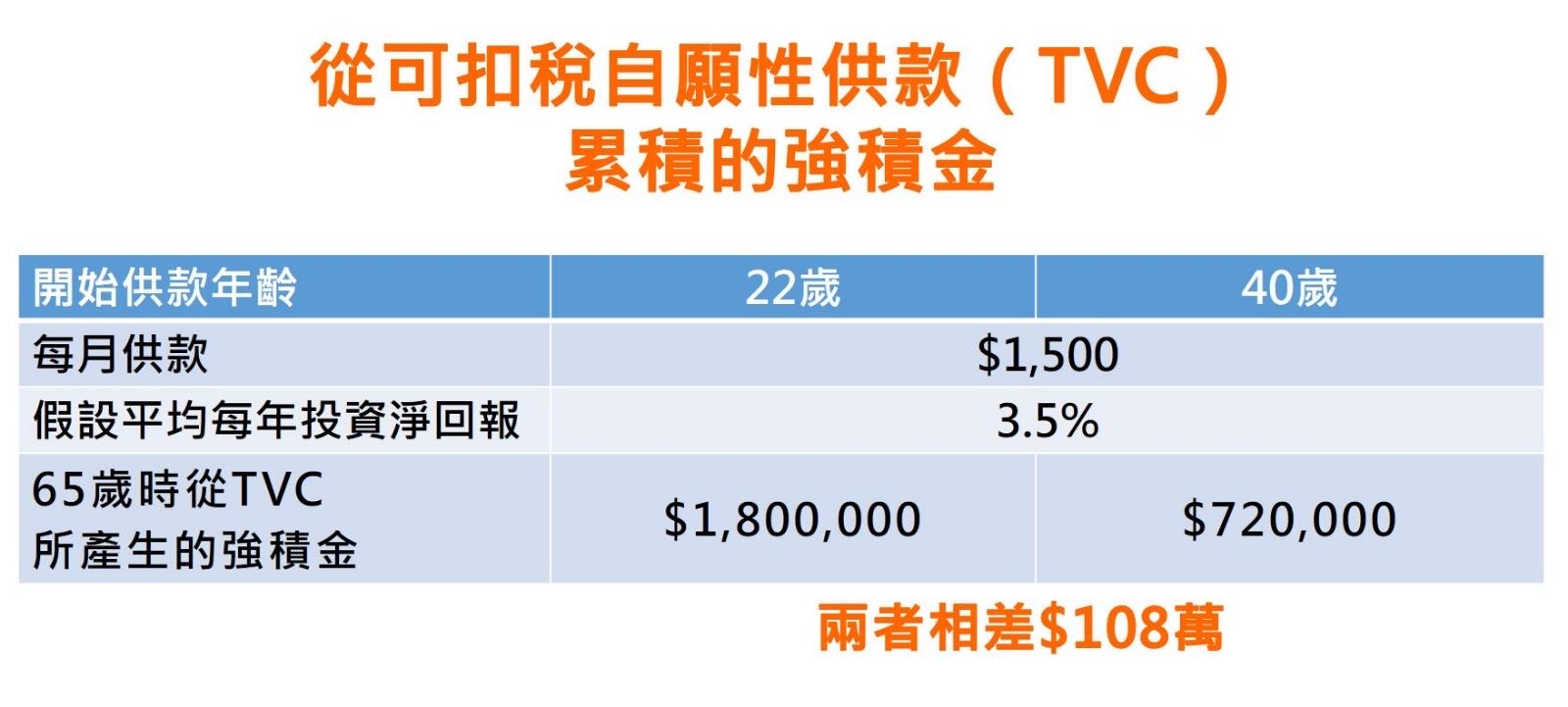

積金局主席劉麥嘉軒今日(26日)發表網誌內指出,打工仔女越早作自願性供款,滾存時間越長,複息效應的威力就越大。假設一位計劃成員由22歲踏入職場開始,每個月撥出1500元作TVC(即每年儲18000元,若以最高稅率17%計算,該位計劃成員同時可享3060元稅務優惠,實際只須付出14940元)。假設平均每年的投資淨回報為 3.5%,到 65歲退休時,估計從TVC所累積產生的強積金接近180萬元。若該位計劃成員在40歲時才開始每月供同等金額的TVC,到65歲退休時,估算從TVC所產生的強積金接近72萬元,較上個例子所累積的強積金少約108萬元,清楚說明越早做額外強積金自願性供款的好處。

劉麥嘉軒又指出,除了可扣稅優惠外,TVC 供款亦具靈活性,打工仔女可按個人財政狀況,調節供款額及次數。除了定期按月供款的模式,他們亦可善用年終花紅作一筆過 TVC供款。約有4分3的TVC賬戶選擇彈性供款的模式,即是一筆過或多次供款的模式。

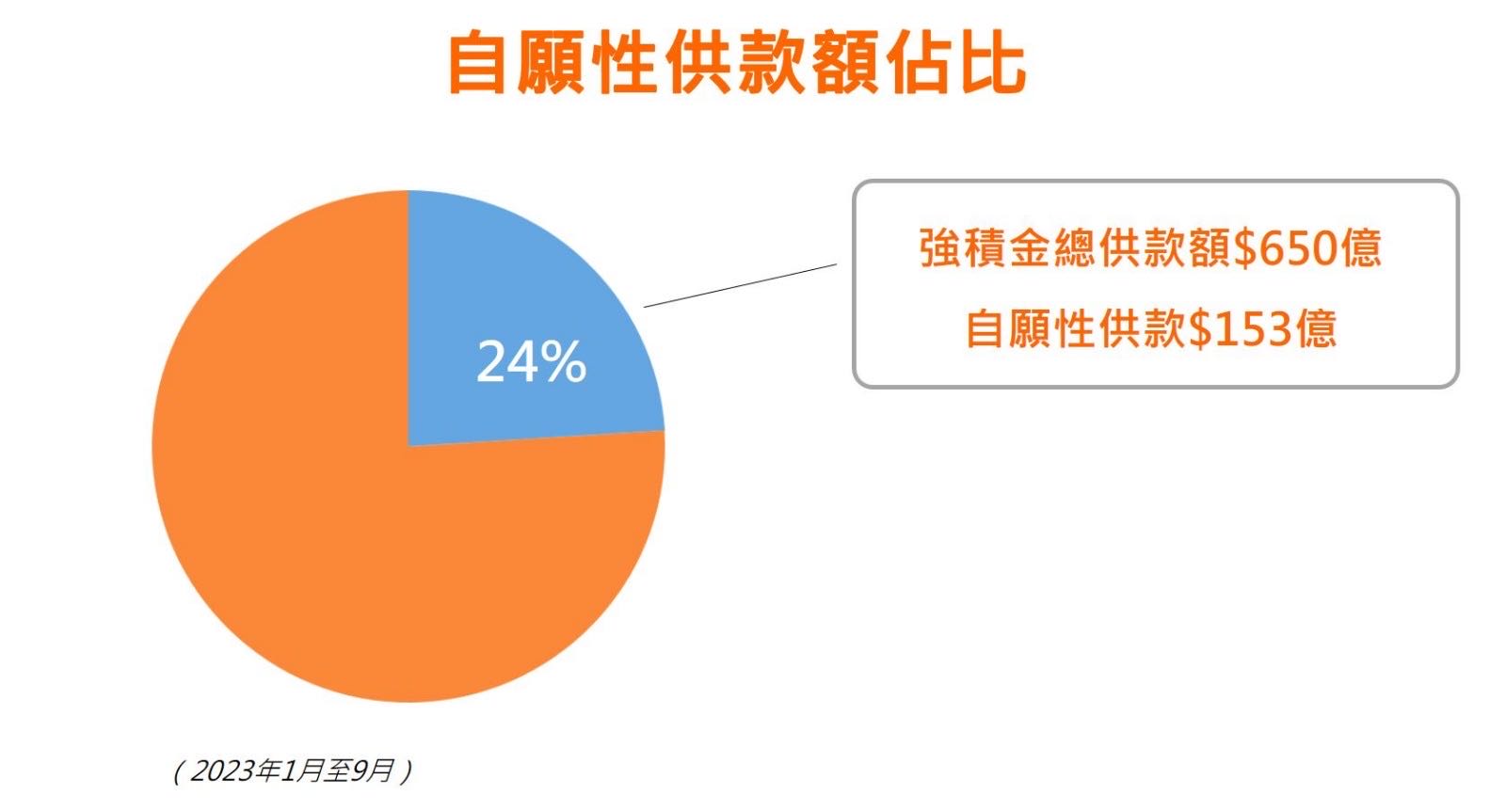

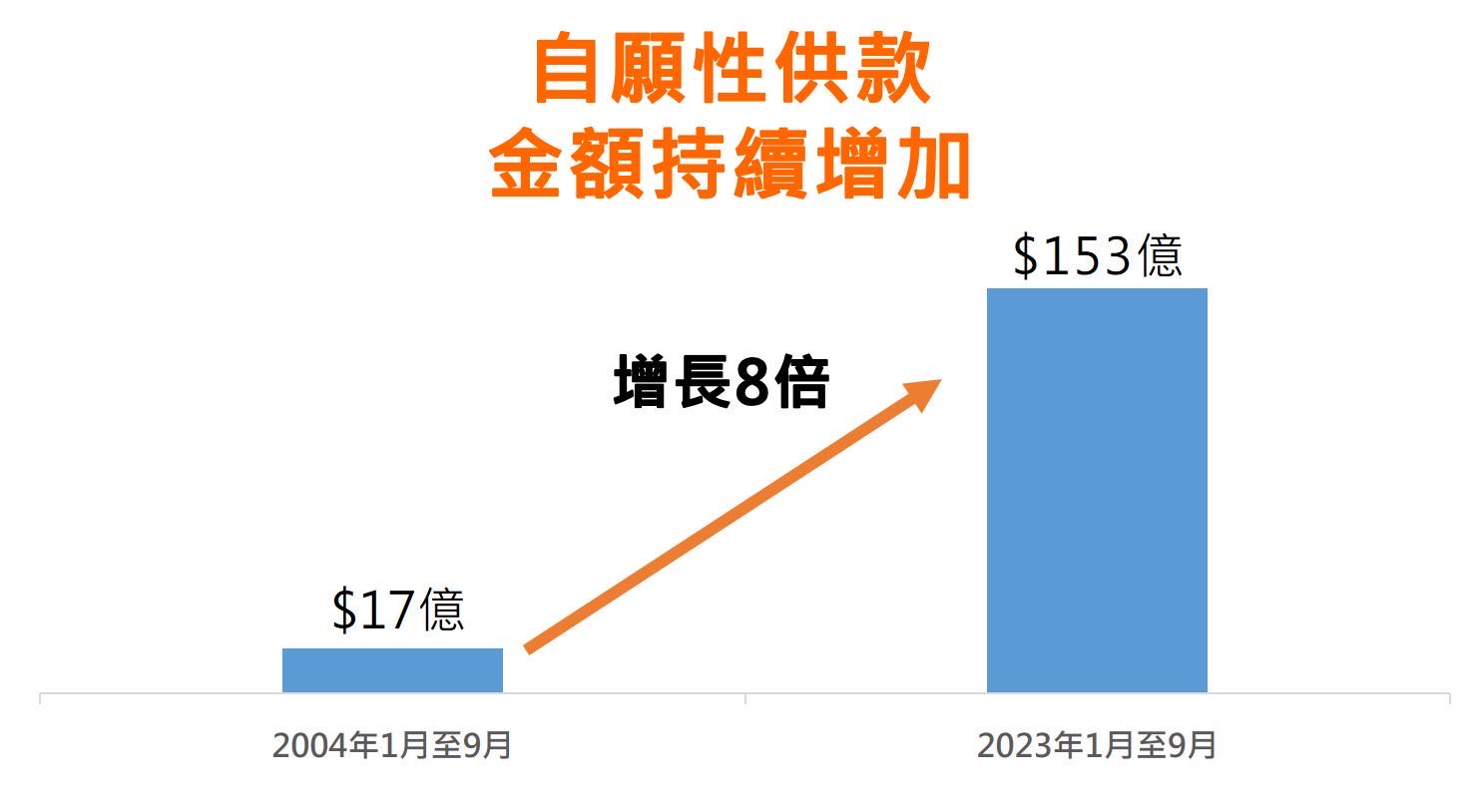

劉麥嘉軒亦提到,僱主在加強僱員退休保障方面亦擔當重要角色。由今年年初至9月底,在強積金650億元的總供款額中,153億元為自願性供款(約24%),當中僱主自願性供款部分佔78%。而整體自願性供款金額,自2004年開始數據統計首9個月的17億元,增加 8倍至2023年首9個月的153億元。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈