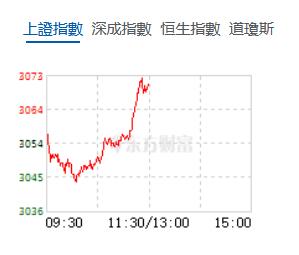

11月20日,星期一,農曆十月初八。早盤A股三大指數小幅高開,之後曾一度延續了之前的調整走勢,但10:30後,盤面風雲突變,三大股指齊齊開始拉升走高,從分時圖上可看出,三大指數均拉出了光滑的上揚線,此種上揚形態一般顯示的漲勢未盡,或起始上漲的意味。行業板塊個股方面,機器人、遊戲、房地產、腦機接口、豬肉、工業母機等行業板塊個股漲幅居前。

截至午間收盤,滬指漲0.52%,報3070.22點,深成指漲0.59%,報10039.04點,創業板指漲0.49%,報1996.23點,科創50指數漲0.41%,報895.02點。滬深兩市合計成交額5782.85億元,北向資金實際淨買入11.78億元。兩市44股漲停,6股跌停。

機構看盤

光大證券:A股市場或將峰迴路轉。當前A股「盈利底」逐步確認,未來隨着價格因素改善名義GDP增速或將迅速回升,助力企業盈利持續修復,預計A股企業盈利將會重回兩位數增長。此外,若海外流動性逐步改善,相應板塊的估值或許出現抬升。因此,展望未來,盈利持續修復疊加海外流動性逐步改善,A股市場或將峰迴路轉。

海通證券:歷史上年底結構再平衡概率較大,發生背景多是年底博弈+弱市環境,催化劑是政策或事件。這次需多維度思考,既要重視可能再平衡的大金融及醫藥,又要重視政策和技術雙輪驅動的科技。本輪行情的背景是A股估值處底部+海內外積極因素顯現,目前行情上行的核心驅動力仍在。

華創證券:短期經濟高頻數據承壓,10月PMI重回收縮區間,通脹不及預期,出口小幅回落,地產投資、銷售、新開工數據延續低迷,30大中城市成交面積環比走弱。市場在政策博弈以及分母端利好落地之後,關注點重新回到基本面,而經濟恢復是一個波浪式發展、曲折式前進的過程,高頻數據承壓背景下,短期市場或將維持底部震蕩態勢。

瑞銀:繼續看好中國股市,預計明年MSCI中國指數將有15%的上漲空間。瑞銀稱,繼續看好中國股市因其估值處於低位、投資者倉位較輕、政策支持加速落地、企業盈利勢頭改善等;2024年美國經濟可能出現相當溫和的衰退,全球利率有望下降,也將給中國股市合理表現带來支撐。互聯網是瑞銀最看好的行業,因估值較低、ROE正在改善且盈利前景穩健。

招商證券:從當前的產業趨勢、資金偏好和未來四個季度盈利趨勢來看,全社會的智能化,財政開支加碼和地產改革預期是驅動盈利向上的關鍵產業因素,相對應的推薦是,電子、計算機、家電家具、汽車、有色金屬。從賽道的角度來看,建議關注集成電路(半導體設備、半導體材料、存儲)、人工智能、汽車智能化、保障性住房建設、數字經濟(數據要素、產業數字化)。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈