「家裏狗狗年紀大了,醫療需求增大,所以也給它上了一份『保險』。」小楊剛給家裏的金毛完成了寵物醫療保險的續保手續。隨着「它經濟」愈演愈烈,寵物保險需求也隨之升溫。

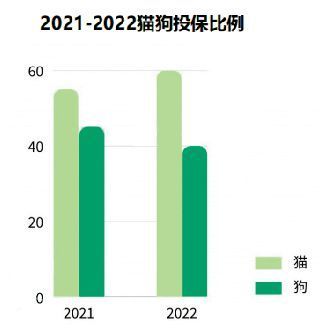

《2023年寵物數碼化保險行業發展洞察趨勢白皮書》相關數據顯示,寵物保險投保在2021年、2022年連續兩年保持80%以上的增速,成為90後、95後年輕人特別是女性科學愛寵的重要消費選擇。從出險區域來看,廣東省寵物保險的出險率為15.88%,位居全國第一。

寵物保險如何保障「毛孩子」和主人利益?購買時需要注意哪些事項?記者對此作了多方採訪,為消費者答疑。

在日前舉辦的亞寵展上,《2023年寵物數碼化保險行業發展洞察趨勢白皮書》(以下簡稱「白皮書」)首發。白皮書數據顯示,2022年全球的寵物保險市場規模達到908.46億元。其中,歐美發達地區寵物險滲透率較高。在國內,雖然寵物險發展至今已有十餘年,市場參與主體逐漸多元,但寵物保險整體市場仍處在發展初期,滲透率尚不及1%,仍具有較大增長空間。

2019年後,依托寵物行業快速增長、互聯網平台流量、數碼化技術應用和財險公司的持續投入,寵物保險這一細分領域進入發展快車道。投保數據顯示,已投保的養寵人人均購買1.2份寵物保險,在出險省份中,廣東省佔15.88%,位居全國第一,其次是上海、浙江、北京和江蘇,一二線城市寵物保單保有量和出險率較高。

拍照上傳資料可投保和理賠

「鏟屎官」小楊是在2022年初接觸到寵物保險的。「當時家裏金毛耳朵血腫,在寵物醫院做手術、住院,一共花了將近3000元。結算醫藥費時,醫生問有沒有買保險,有保險的話可以最多報銷70%。」考慮家裏金毛已經9歲了,醫療保健的需求增加,所以待狗狗康復之後,她馬上給狗狗拍照,整理資料上傳,買了一份寵物保險。

記者查看小楊購買的寵物保險詳情,這份寵物保險月繳保費35.75元,年度賠償限額為15000元,每次事故賠償限額1500元,賠付比例定點醫院為60%,非定點醫院為40%。「去年一年都沒有出險理賠過,所以今年定點醫院的報銷還升了10%。」小楊告訴記者。

另一位「鏟屎官」李先生的小貓因為從高櫃上摔下,導致脛骨骨折,整個治療住院費用為3500元。治療結束後,他將小貓的手術照片以及各項治療單據和發票收集好,拍照上傳到平台進行理賠。3個工作日之後,李先生獲賠1500元,這也是其購買的寵物保險單次事故賠償的最高限額。

調查:不同產品保障範圍有差別,尤其是賠償限額

白皮書數據顯示,目前我國寵物平均單次就診花費中,寵物貓為2390元,寵物狗為2786元。「這只是小手術的費用,如果是一些大型手術,上萬元也是常有的。」一位資深寵物達人告訴記者。她認為,寵物保險在一定程度上確實可以減輕「鏟屎官」的養寵醫療負擔,但一些理賠限額的設置,使得「減負」作用主要體現在小病門診方面。

記者調查市面上多款寵物醫療保險發現,其保障責任比較相似,但是保障的範圍還是有較大差別。例如,定點醫院的數量、年度賠償限額(5000元~30000元不等)、單次事故賠償限額(500元~2500元不等),以及是否有免賠額和年度理賠次數限制等。像李先生家小貓的理賠案件,就是受到了單次事故賠償額度限制。建議消費者購買前仔細查看保障責任詳情,以確保保障範圍能夠覆蓋個人需求。另外,大部分寵物保險都含有增值服務,包括疫苗、驅蟲、在線問診以及營養諮詢等,消費者不妨多挑選幾款寵物保險進行對比。

據統計,我國養寵人數達到新高,2022年中國養寵人數量增加至7043萬人,消費市場規模增長至2706億元。寵物保險市場在高速增長的同時,也面臨着不小的挑戰。眾安保險寵物業務相關負責人表示,競爭格局稀缺造成寵物保險同質化嚴重,鮮少有公司針對特定品種、病種、年齡段進行差異化保障。此外,由於寵物保險品種多,風險管理和定價系統複雜,導致其出險率、賠付率較高,部分渠道甚至已經突破100%。

白皮書顯示,寵物醫院對寵物保險滿意度為9.5分,認可寵物保險對寵物行業的正面影響。「保險可以減少治療費用導致的寵物棄養行為。」一位資深執業獸醫師告訴記者。另一方面,第三者責任險在寵物咬傷他人的時候也可以進行賠償,從而也可以減少因寵物傷人而導致的棄養。(文/圖 廣州日報全媒體記者 趙冬芹)

頂圖:中通社資料圖

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈