當前,內地已進入老齡化社會,有數據表明,未來5-10年時間,中國將有8萬-10萬億元的養老金缺口,且缺口會隨着時間的推移進一步擴大。7月19日,慧擇奇點研究院與西南財經大學「人口老齡化與老齡金融創新發展」研究團隊聯合發佈《商業養老保險消費新趨勢》研究報告,對內地當前面臨的老齡化形勢、多層次養老體系建設、商業養老保險發展現狀及未來趨勢做了深入探討,報告指出,新時期商業養老保險發展潛力巨大,且將迎來多重發展利好,而養老保險消費也將呈現年輕化、中高收入群體消費潛力獲得釋放等新趨勢。

養老第三支柱發展嚴重滯後

報告對內地目前面臨的老年化形勢做了深入介紹。報告指出,目前內地人口老齡化不僅速度快,人口規模巨大,且將在未來很長一段時間呈現出人口老齡化的高原期,而非通常語境下的高峰期。此外,內地進入深度老齡化社會時的人均GDP還處於較低水平,「未富先老」的不利局面嚴峻。「高齡少子化」與家庭結構變遷也讓養兒防老愈發力不從心。

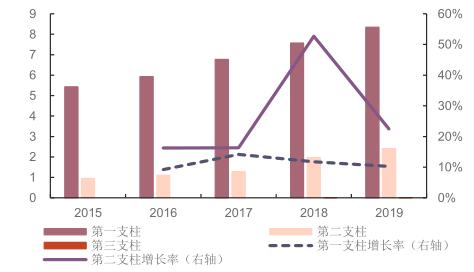

中國養老金三支柱規模與增長率

對於目前內地養老體系建設的現狀,報告認為,內地三支柱養保險體系中,政府主導的第一支柱養老金佔比過高面臨結餘耗盡風險,第二支柱職業年金和企業年金覆蓋人群有限、規模提升困難。在此背景下,第三支柱商業養老保險被寄予厚望。

然而目前,第三支柱也面臨保障密度非常小、深度非常低、資產佔GDP的比重非常小等問題,使得其養老保障效能無法得到較好地釋放,難以應對未來急速提升的養老保障需求。

商業養老保險現八大利好五大趨勢

當前,大力發展第三支柱養老保險已成為政府積極應對人口老齡化、完善三支柱養老金體系架構的重要舉措。報告提出了當下促進養老第三支柱快速發展的八大利好,即政策引導:政策頂層設計出台推動第三支柱快速發展;制度紅利:個人養老金由產品制轉為賬戶制;稅收優惠:財政稅收對商業養老保險的支持;投資運營:資金形成市場化投資運營;數字賦能:數碼化升級賦能商業養老保險發展;機會成本:持續的低利率水平降低機會成本;觀念變化:從「養兒防老」到「投保防老」。

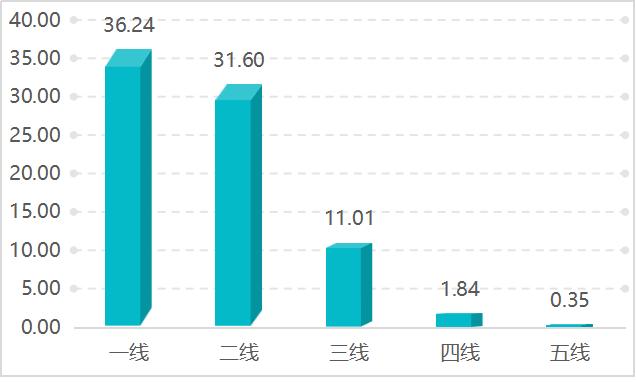

不同城市類型的商業養老保險參保率

同時,報告還對未來商業保險發展趨勢進行了深入洞察,認為商業養老保險消費正呈現群眾接受度不斷提高、年輕化、由沿海發達一線城市向內陸二線城市拓展、中高收入群體的消費潛力逐漸釋放、女性參保率加速提升等五大趨勢。其中,相關數據顯示,80後群體購買商業養老保險的比例約為13.73%,略高於70後群體的12.59%。90後群體雖然整體購買商業養老保險的比例仍然較低,約為7.03%,但參保比例也呈快速上升趨勢。

商業養老保險主要消費人群地域分佈方面,越發達的地區保險意識越強。無論是從保單數量還是保費總額上來看,東部地區、一二線城市都是名副其實的投保主力軍。根據慧擇業務統計數據,2021年年金保單中約36.24%來自於一線城市,31.6%來自於二線城市,兩者佔比67%以上,三四線城市保單數量僅佔總量的13%左右。

保險科技賦能 慧擇以創新驅動產業升級

此次報告撰寫過程中,研究團隊對慧擇相關商業模式及養老保險銷售數據進行了詳細的採集和分析。其中,慧擇以數碼技術及產品定製賦能服務創新的實踐成果獲得了研究團隊高度肯定。慧擇通過大數據、雲計算、人工智能等技術手段打造「保險雲」用以洞察用戶需求、革新業務流程和用戶線上體驗,賦能互聯網保險業務的全鏈條。報告認為,保險的渠道數碼化轉型並不只是簡單的對接互聯網流量,高效的互聯網渠道在打開保險行業增量市場的同時也能夠提供更加簡化保險條款、更加便捷的保險全流程體驗。

在產品定製方面,報告以慧擇為例,指出在慧擇的互聯網運營和C2B 模式下,公司相較於傳統保險中介可以以更高的效率接觸到大量的保險客戶,從中獲取大量的數據,進而洞察客戶需求,進而針對客戶的個性化保障需求,向保險公司提出定製化產品需求,打造了「達爾文」、「守衛者」、「慧馨安」、「金禧世家」等多個網紅產品,形成自有的定製的產品系列,使用戶找到更高性價比、更貼近自身需求的產品。

近年來,響應政府加快建設養老金第三支柱的規劃,慧擇不斷加大在養老規劃的產品開發和銷售力度,與保險公司聯合定製了金滿意足、金禧世家等一系列創新型產品,持續挖崛互聯網養老保險的保障深度和寬度,並在短時間獲得了市場認可度的快速提升。後疫情時代,保險的保障作用日益凸顯。慧擇推出「金滿意足臻享版增額終身壽險」,此次產品創新最大的期望是,在保證收益最大化的情況下,也能更好地兼顧保障功能。據悉,該產品對產品收益、保全服務、健康告知等模塊進行了升級再造,通過更寬鬆的健告要求、更齊全的保險保障、更方便的資金調配去滿足多樣化的人群需求,被賦予了增額壽險進取者的使命,持續體現公司加速產品創新的戰略選擇。(記者 王靜抒)