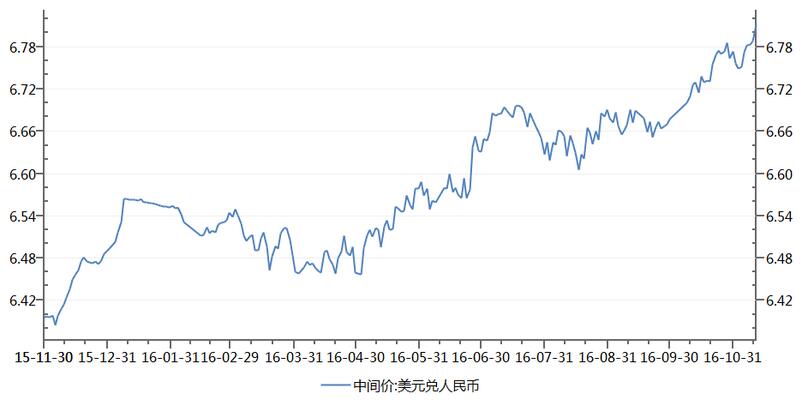

【香港商報網訊】記者莊海源報道:昨日,美元指數升破100點,對多個主要貨币匯價上升,亦令人民币匯價受壓。據中國外匯交易中心數據,人民币對美元中間價昨報6.8291,較前一交易日跌176點子;7天來已累跌800點。當日,在岸人民币對美元收市更跌穿6.84水平,再創逾7年半新低。人民币貶值加速情況下,北水資金為保值將令港元資產持續受追捧;惟本港零售業和代購服務受累港元與美元掛鈎因素,進一步受到打擊。

人民币再創逾7年半新低

最近7個交易日,人民币中間價已累跌800點子。美元強勢下,在岸人民币對美元昨一度低見6.8447,收市則報6.8409,較上一交易日再跌254點,跌幅0.37%。離岸人民币匯價亦進一步下跌,對美元跌穿6.85關口,低見6.8550,再創紀錄新低。與此同時,離岸人民币拆息亦見急升。市場分析指,人行對人民币貶值容忍度增加,尚未見出手幹預匯市。

人民币走弱的同時,意味美元正持續走強:昨日,美元兌主要貨币均上升,兌日圓高見107.82,創6個月以來新高,漲1.1%;因與美元掛鈎,港元兌日圓亦見上揚,每百日圓昨低見7.1859港元;港元兌人民币亦已升至0.88之上,距離0.90僅一步之遙。同日,歐元低見1.0728美元,挫1.17%;英鎊最多挫1.05%,至1.2464美元。

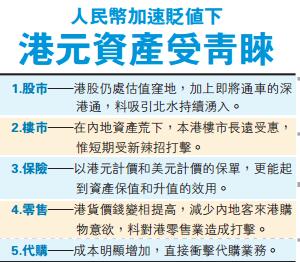

港股市樓市成保值避險港

在強美元下,港元相關資產價值上升,未來料進一步獲北水熱捧。

股市方面,相對於其他主要股票市場,港股仍處於估值窪地,加上即將正式通車的「深港通」效應,港股肯定會吸引北水資金南下和國際熱錢湧入。以地產股來說,主要表現在本港发展物業項目的地產股,如恒基地產(012)、新鴻基地產(016)、新世界发展(017)、長實地產(1113)、信和置業(083)等大型地產发展商,可在人民币貶值中发揮減低匯兌損失的功用。

在人民币持續貶值和內地資產荒情況下,本港樓市交投亦較暢旺。今年第三季以來,本港住宅物業市場再次出現亢奮現象,樓價及交投活動均明顯上升,9月份整體住宅價格更較1997年高峰時高出71%。即使當局辣招未撤,但涉及雙倍印花稅的住宅物業交易9月份仍升至2600宗的紀錄新高。

10月份,本港更出現投資者加快入市狀況,將軍澳新盤藍塘傲和屯門新盤NAPA都出現了投資者掃貨情況。有消息指,有內地客斥逾2億元掃藍塘傲17夥,估計投資者於兩盤單日動用掃貨資金即達17億元。11月4日,港府推出樓市新辣招,大幅提高內地人購買本港住宅稅收後,才令過去兩星期樓市交投出現降溫。

本港保險業績屢創新高

除了股市與樓市,本港保險業是另一個受惠於人民币貶值的行業,尤其是以港元和美元計價的保單,更能起到資產保值和升值效用。過去數年來,本港保險業保單數目和數額不斷創新高,主要原因就是內地人士來港購險人數和金額不斷上升。

據香港保監處數字顯示,2016年上半年,內地客戶來港購買保險新單保費達到301億元。為避免資金持續大幅外流,內地被迫數度出手,銀聯卡亦設限來港購買保險。10月底,銀聯國際就曾表示,境內发行的銀聯卡僅可進行個人旅遊、消費類支付,不得用於資本和金融項目交易。因此,銀聯卡僅可用於與意外、疾病等旅遊消費相關的經常項目保險,不能購買具有資本項目投資性質的人壽險。這些限制措施從另一個側面反映了內地人士熱衷來港購買保險的現狀。

港零售業壓力進一步加大

另一方面,人民币持續貶值對本港目前有所改善的零售業再次造成打擊。

根據政府統計處數字顯示,9月份零售業總銷貨值臨時估計為338億元,按年下跌4.1%,優於市場預期下跌9%。雖然本港零售額連跌19個月,但9月份按月跌幅有所收窄,顯示零售業「寒冬」正在過去並逐漸回暖。不過,人民币匯價昨再貶到逾7年半新低,以港元計價的貨品對內地客來說變相漲價,將減少內地客來港購物意欲,從而對港零售業造成壓力;與此同理,本港代購業務亦將受到明顯影響。

此6.83關非彼6.83關

自10月1日人民币正式納入SDR貨币籃子,人民币對美元6.7關口就被一舉捅破。10月份,人民币對美元重挫逾1%。11月以來,人民币則由急跌演變為陰跌,上周6.8關口被捅破;昨日,人民币中間價逼近6.83,在岸匯率更跌破6.84,創逾7年半新低。業內普遍相信,6.83關口是一個極其關鍵的位置,此關一旦跌穿,反響不同一般。

當然,從另一個角度來講,人民币對美元陰跌不止,並不意味人民币真的就有多大麻煩,因還有一大堆國家貨币正陪人民币貶值。值得注意的是,人民币對美元陰跌的同時,對歐元、澳元、日圓、新西蘭元、新加坡元、瑞士法郎——這些都是发達經濟體貨币——全部在升值。

6.83原是強支撐價位

人民币6.83關口為何如此引人注目?原來,6.83是2008年美國次貸危機之後,人民币匯率長期維持穩定的價位。因此,市場普遍預計6.83將是人民币匯率的強勁支撐位。如今,這一價位受到直接威脅,甚至在岸已被跌穿,當然會引起市場擔憂,再往下就很難找到更好的支撐參照值。

事實上,人民币對美元走勢確實不太樂觀,人民币匯率勢必會繼續承受強美元带來的貶值壓力。隨著美國大選塵埃落定,美元將重回政策面主導邏輯,加之近期美國經濟數據表現較好,聯儲正朝著第二次加息穩定邁進,短期升息預期仍有助美元維持強勢,包括人民币在內的非美貨币貶值壓力難言消退。

人币再貶值空間有限

放眼來看,人民币此6.83關非彼6.83關。時間畢竟過去六、七年,全球經濟形勢亦已不可同日而語。彼時,人民币加入SDR還是想都不敢想的事情,而今卻已成事實。加入SDR後,人民币已非「一個人在戰斗」,對全球主要貨币也不是簡單地齊漲同跌了。

而且,自去年8月11日啟動新輪匯率改革以來,人民币對美元已經過四波明顯貶值,回旋空間已經很大,繼續貶值空間其實有限。特別是進入四季度以來,人民币對美元總體態勢從急跌轉為陰跌——10月1日之前,人民币6.7關口抵擋了幾個月;10月份,6.8關口又抵擋了一個月;現在,6.83關口仍有可能足以抵擋一陣子。如此算來,2016年人民币貶值空間還是相當有限的。

應編人民币綜合指數

人民币正式加入SDR後,走勢較之前更加复雜,對全球各主要貨币經常是有漲有跌,如單單強調人民币對美元表現就會讓人一葉障目不見泰山。

所以,人民币指數應參照上證綜指,編制一個綜合指數,讓人們更全面真實地了解到人民币面貌,這無論對於國人還是境外投資者,應該都是有價值的事情。