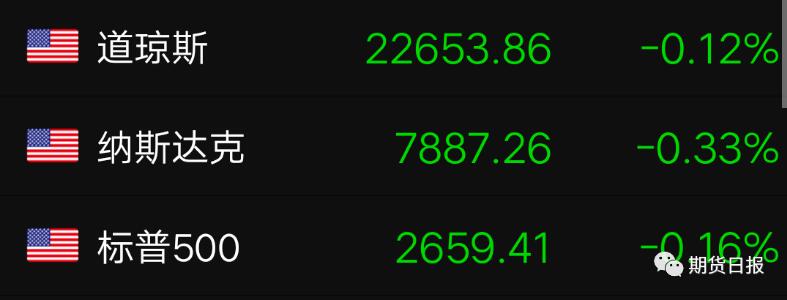

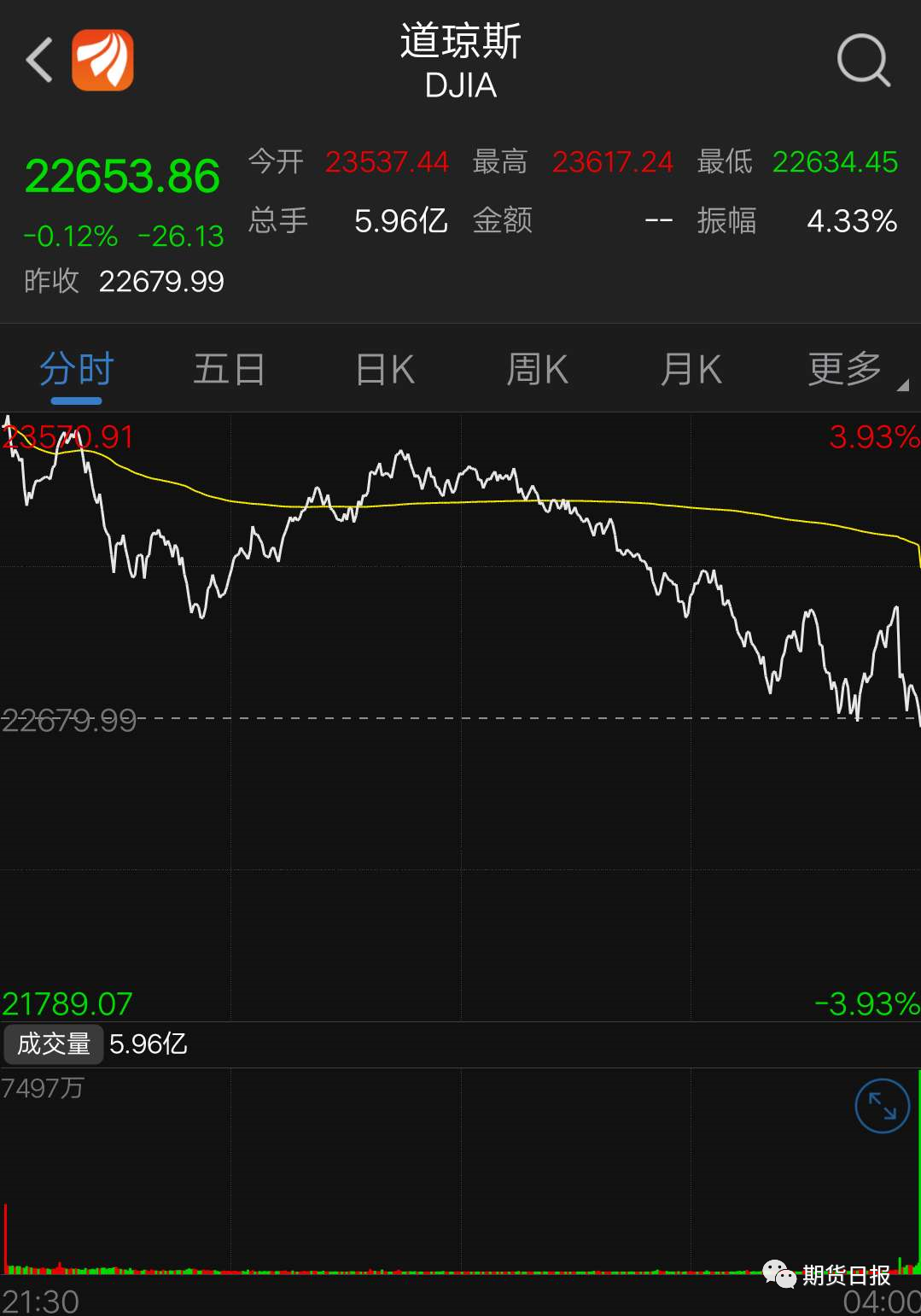

【香港商报网讯】周二的美股又是一个“过山车”行情。早盘时道琼斯工业平均指数一度上涨超过900点,但收盘的时候却将这900点完全抹去并且最终收跌。美三大股指高开低走,收盘全部下跌。业内预计,因疫情仍未结束,短期内美股或会继续下跌。

截至收盘,道指下跌26.13点,收于22653.86点,跌幅为0.12%,标普500指数跌幅为0.16%,纳指跌幅为0.33%。

板块方面,邮轮股虽然涨幅收窄,但仍然呈现了强劲的反弹情绪。其中皇家加勒比邮轮涨超13%,嘉年华邮轮涨超10%。大型科技股涨跌互现,特斯拉盘中交易活跃,当日收涨5.66%,市值站上千亿美元关口;苹果、微软收跌逾1%;英伟达跌超3%,西部数据跌超1%。

大宗商品市场方面,国际油价7日显著下跌。截至收盘,纽交所5月交货的轻质原油期货价格下跌2.45美元,收于每桶23.63美元,跌幅为9.39%。6月交货的伦敦布伦特原油期货价格下跌1.18美元,收于每桶31.87美元,跌幅为3.57%。

高盛策略师警告小心“熊市反弹”

事实上,周二的盘中并没有什么特别负面的消息打压股市,整体市场仍然被趋缓的全球疫情数据所支撑。但不能忽视的是,较为悲观的情绪认为,周一的大涨还有周二早盘的情绪可能都有些过度的乐观了。

比如,一名市场策略师就在报告中表示,他仍然认为,在熊市结束之前,主要股指还将重新测试3月份的低点,而且继续下跌的可能性很大。相似的,高盛的首席股票策略师科斯汀也在媒体上警告说,现在市场仍在下跌风险和上涨机会中寻找平衡,但他想提醒的是,以往的股灾中也有很多反弹,包括2008年第四季度,有一些反弹幅度甚至达到了20%,但市场真正触底是2009年的3月。而这样的反弹都被称为之“熊市反弹 ”。

花旗策略师认为,投资者预期全球新冠肺炎疫情已经达到峰值,这或将吸引投资者重回风险市场,但其实此前的短期上涨只不过是上一次大跌的“余震”,并没有疫情结束方面的确定信息支撑股市持续上涨。

爱奇艺遭做空,股价一度闪崩超10%

此外,中概股在周二也成了市场的聚焦点。做空机构Wolfpack Research指控爱奇艺涉嫌通过会计手段虚增营收和夸大用户数量。盘中爱奇艺股价一度跌超10%,之后公司发布声明,坚决否认指控。最后收盘时,爱奇艺的股价收涨超过3.2%。

当地时间周二,做空机构Wolfpack Research发布研究报告称,有中国“奈飞”称号的流媒体平台爱奇艺涉嫌通过会计手段虚增营收和夸大用户数量。

消息发布后爱奇艺股价大跌逾10%,但随后伴随着该公司“全面否认指控”股价翻红。爱奇艺回应称,“其引用数据与结论严重失实,与实际情况不符。作为一个负责任的上市公司,我们披露的所有财务和运营数据均是真实的,符合SEC要求。我们对于所有不实指控,坚决否认,并保留法律追诉权力。”截至收盘,爱奇艺上涨3.22%。

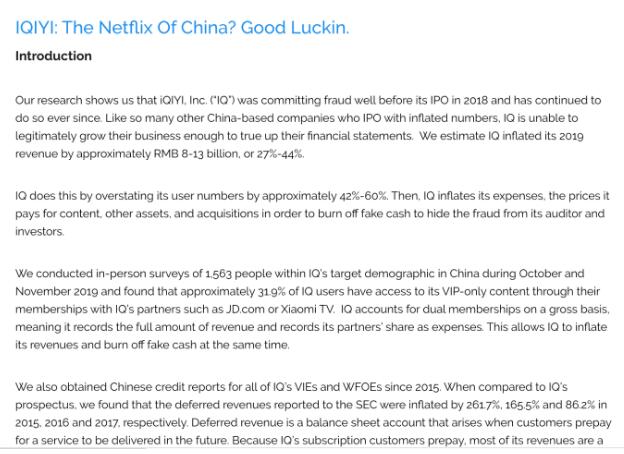

在这份名为《爱奇艺:中国的奈飞?好运!》的报告中,WOLFPACK Research重点质疑了爱奇艺的运营和财务数据。

该报告认为爱奇艺2019年的收入被夸大了80-130亿元人民币。根据爱奇艺此前公布的2019年年报,该公司2019年收入290亿元人民币。

以下为该报告的摘要译文:

我们的研究表明,爱奇艺早在2018年IPO之前就开始了财务造假,此后一直如此。像许多以虚增收入在美国上市的中国公司一样,爱奇艺无法合法地发展其业务,从而无法完善其财务报表。我们估计爱奇艺将其2019年收入夸大了约人民币80-130亿元,即27%-44%。

爱奇艺通过高估其用户数约42%-60%来实现此目的。此外,爱奇艺夸大其支出,它为内容支付的价格,其他资产和收购,以消耗掉虚假现金以掩盖其对审计师和投资者的欺诈行为。

我们在2019年10月至11月期间对爱奇艺的中国目标人群中的1563人进行了亲自调查,发现约31.9%的爱奇艺用户通过其与京东或小米等合作伙伴的成员身份访问VIP内容电视。但爱奇艺依然将其计入双重会员资格,这意味着它将记录全部收入并将其合作伙伴的份额记为费用。这使爱奇艺可以增加收入的同时隐瞒虚假的现金流入。

自2015年以来,我们还获得了爱奇艺的所有VIE和WFOE的中国信用报告。与爱奇艺的招股说明书相比,我们发现向SEC报告的递延收入在2015、2016和2017年夸大了261.7%、165.5%和86.2%。递延收入是资产负债表帐户,当客户为将来要交付的服务预付款时出现。由于爱奇艺的订阅客户是预付款项,因此其大部分收入都是递延收入的函数。这些IPO前的收入高估本质上导致爱奇艺IPO后的收入继续被高估。

爱奇艺财务造假的另外一个例子是其易货交易收入的膨胀。易货分包许可收入由爱奇艺对其交易内容价值的内部估计确定。换句话说,爱奇艺的管理层可以将他们想要的任何价值分配给这些交易,从而提供轻松的机会来增加公司的收入。根据一名参与内容获取的前爱奇艺员工提供的每个非独家剧集的最高估计价值,爱奇艺将需要为所有人制作的电视剧总集的3.9倍和3.2倍交换许可证,中国生产公司将分别在2018年和2019年合法实现其报告的易货收入。

爱奇艺是一家成熟的公司,这个月将满10岁,但却已经连续10年亏损。与增长不同,爱奇艺的亏损正在迅速加速。爱奇艺在2019年亏损了103亿元人民币,比2018年增加了12亿元人民币。与此同时,第四季度的付费用户增长仅为0.7%的历史最低水平。爱奇艺的广告收入在2019年下降了15%,但毛利率仍然为负。对我们来说,考虑到我们已经讨论过的大量欺诈行为,即使这些可怕的损失也没有意义。但是,如果到目前为止我们所说的与您无关,那么我们只能说“好运”(good luckin)(暗示爱奇艺为下一个瑞幸咖啡)。

“跟谁学”被指财务造假、虚增学生人数

被做空的还不止爱奇艺,还有一家在美国上市的中概股“跟谁学”。

4月3日,在线教育美股上市公司跟谁学,发布了2019年财报。作为瑞幸咖啡自爆财务造假后,第一家发布财报的中概股公司,跟谁学受到了资本市场的关注。无独有偶,在今年2月瑞幸被浑水做空后,跟谁学也紧接着遭遇了做空。根据财报,跟谁学2019年财务数据十分亮眼,净利润暴增10倍。但2月25日,做空机构Grizzly发布了一份五十多页的做空报告,历数跟谁学几宗罪:财务造假、刷单虚增学生人数、老股东抛售股票……总之一句话:是我见过最差的在线教育类上市公司。

此前,跟谁学方面曾表示,对于这种主观臆断、逻辑混乱的报告不需要评价。4月6日,跟谁学发布致投资人的信称,审计意见的措辞与友商新东方、好未来有些不同,原因在于跟谁学上市未满一年,享受萨班斯法案的豁免。

受此影响,7日晚间,跟谁学的股价也暴跌近10%。