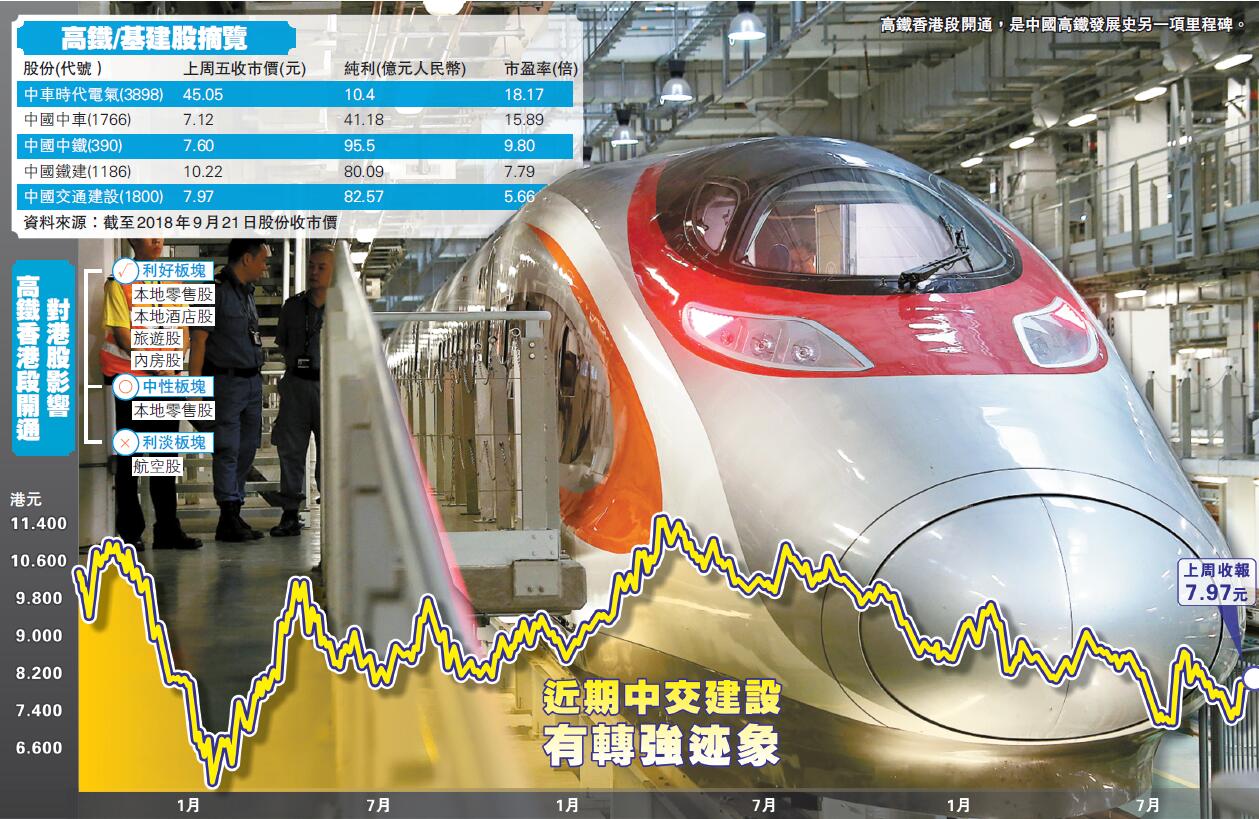

高鐵香港段開通對股市有何影響 ? 不同的經濟學家、分析師及股評人眾說紛紜,不少內地分析師看好高鐵概念股以及大灣區的內房股,本港學者及分析師則較保守,較看好本地零售股、旅遊股和酒店股。另一方面,高鐵香港段開通,會直接搶了不少航空公司短途機的生意,對航空股難免構成負面影響。

香港商報記者 鄭珊珊

高鐵香港段開通,港人北上以及內地旅客南下,不僅僅是多了一個選擇,而是兩地交通從此更為便捷更加節省時間,可吸引更多港人北上,更多內地旅客南下。然而,此等利好消息在市場上消化了很久。

高鐵香港段開通難短炒

人稱「沈大師」的訊匯證券行政總裁沈振盈認為,短期來看,高鐵通車難對股市帶來太大沖喜作用。因為近期港股由外圍所主導,較多人關注貿易戰等不明朗因素。如果市況好,這個高鐵通車藉口或者能炒起來,屆時深圳相關、大灣區概念股的表現會搶眼一點。若市況差,這個炒作藉口恐怕就難起作用。

香港中文大學新亞書院輔導長莊太量亦認為,高鐵通車對整體經濟及股市走勢無特別影響。過去坐九廣鐵路可去到深圳,現在高鐵可以帶香港乘客去到長沙、杭州等更遠的城市,連接了華南地區旅遊景點,最受惠的應該是經營內地遊,特別是華南地區旅遊業務的旅遊公司。

近期高鐵基建股跑贏大市

港股中現時有5隻高鐵基建股,包括中車時代電氣(3898)、中國中車(1766)、中國中鐵(390)、中國鐵建(1186)及中交建(1800)。最近高鐵板塊明顯比大市強,截至上周五(9月21日)為止,過去10天恒指只升了3.7%,而一眾高鐵基建股卻普遍升了7%以上,其中中國中鐵期內更升了13.6%,相信除了臨近高鐵香港段通車利好之外,更重要是市場憧憬中央國策繼續扶持高鐵基建發展。

現在未必是吸納高鐵基建股的好時機,沈振盈就提醒投資者,別曲解了中央關於加大基建建設的意思。早前國務院總理李克強在天津達沃斯論壇開幕式上致辭表示,中國經濟增長不會重複走依賴投資的老路。中國要推動合理有效投資,保持基建投資穩定。

中央推動合理有效投資

李克強重申,這不是在搞新一輪增加投資,而是頂住投資下行的壓力,穩住投資。此外,總理承諾財政政策要更加積極,要以更大力度通過減稅降費為企業減負,激發市場活力。不僅要堅決落實已出台的減稅降費措施,堅決制止給企業增加新的負擔,還要研究明顯降低企業稅費負擔的政策。

沈振盈認為,總理此番講話已經清楚地表明,未來中國的基建是維持舊有的投資項目順利完成,而非加大注資。所以沈振盈覺得幾個月來不少基建股已經累積了一些升幅,現在才入手博基建股進一步反彈未必是好時機。

浸大財務及決策系副教授麥萃才認為,高鐵產業鏈涉及的產品數量眾多,生產廠家也不少。對高鐵板塊進行分析時,需要考慮行業整體情況,視乎該產品替代性及市場競爭激烈情況,另一方面,高鐵建設前期投入極大,車票定價有限制,故回本周期會比較長。按照目前適用的會計準則,折舊期一般在20年以內,但高鐵的生命周期顯然長於20年,所以高鐵折舊期亦應相應延長。

高鐵香港段路程相對全國龐大的高鐵網絡而言,只佔一個很小的比重而已,香港段開通對高鐵基建的良好因素有限,只能影響中性,要分析高鐵基建板塊投資前景,必須了解全國高鐵網絡的宏觀發展。

高鐵完成四縱四橫

截至2017年底,中國鐵路營業里程達到12.7萬公里,其中高速鐵路2.5萬公里。據了解,2017年中國北方的寶雞至蘭州高速鐵路、西安至成都高速鐵路西安至江油段、石家莊至濟南高速鐵路等重點項目陸續完成,其中寶蘭鐵路將大西北與東部地區緊密聯繫在一起,西成鐵路打通了秦嶺天塹,石濟高鐵為中國「四縱四橫」高鐵網絡畫上了圓滿的句號。

在中國鐵路總公司工作會議上,鐵路總公司總經理陸東福曾指出,去年中國標準動車組命名「復興號」並實現時速350公里商業運營,樹立起世界高鐵建設運營的新標杆。同時鐵路經營效益大幅提升,去年鐵路運輸總收入6958億元,同比增收1010億元,創歷史最高增收額。

究竟內地高鐵市場大餅有多大?預計到2020年,全國鐵路營業里程可達到15萬公里左右,基本覆蓋20萬人口以上城市;其中高鐵3萬公里左右,覆蓋80%以上的大城市。好明顯,高鐵產業在內地發展依然良好,唯獨市場憂慮內地高鐵網絡已完成得七七八八,未來是否有足夠新訂單支持高鐵概念股持續向好?

有高鐵概念的5家上市公司今年上半年年報當中,4盈1虧。值得留意的是,實現盈利增長的公司大多進入了跨行業經營階段。好幾家公司都在中期業績報告中提到公司經營項目正步向多元化,相反原先鐵路建設老本行,對整體盈利的貢獻已漸漸褪色。

中交建估值低兼具防守性

在5大高鐵建設股中,以中交建較具投資潛質,中交建上半年純利潤82.57億元(人民幣,下同),增長4.9%;每股收益為0.46元。中交建新簽合同額4287.68億元,增長1.7%。上半年尚未完工合同金額為15466.82億元。公司稱,上半年集團基建建設業務新簽合同額為3814.83億元,增長1.4%。其中,來自於海外地區的新簽合同額為1183.34億元。

中交建業務分布較平均,不會過度集中在鐵路建設上,按照項目類型及地域劃分,港口建設、道路與橋樑、鐵路建設、市政與環保等工程、海外工程的新簽合同額分別為141.66億元、1561.71億元、59.35億元、868.77億元、1183.34億元,分別佔基建建設業務新簽合同額的4%、41%、1%、23%、31%。上半年,公司一共拿下五個鐵路建設合同,金額總計逾52億元。

中交建2017年股價高位在11.219元,今年年中最低見6.96元,調整幅度達38%,其後中交建一度大幅反彈,上周五收報7.97元,比年中的低位已反彈14.5%,相對現價往績市盈率僅5.4倍,在一眾高鐵基建中最超值,相信再大跌的機會並不大,中交建現時股息有3.6%具相當的防守性,雖然現階段大市形勢不明朗,目前不妨分段收集中交建,內地高鐵產業亮麗的發展前景下,中交建生意充足無須憂慮,屬高鐵股中的首選。