筆者認為,公共投資增速上升和房價上漲拉大了收入差距,導致中低收入群體有效需求不足,從而也導致民間投資增速回落,這是當前經濟核心問題所在。周期波動取決于需求,而需求的能量要得以釋放,必須通過收入分配體制改革來實現。故供給側結構性改革將是長期而艱辛的任務,無需求就無周期。

對于本輪經濟回暖,有人認為是新周期的崛起。然而,如果2016年初以來經濟出現的增量需求不能持續,僅靠供給側收縮带來的PPI上漲是很難認定為周期回升的。那麼,今後需求來自哪里,不妨用代表需求的三駕馬車——投資、消費和出口的變化情況進行分析。筆者認為,公共投資增速上升和房價上漲拉大了收入差距,導致中低收入群體有效需求不足,從而也導致民間投資增速回落,這是當前經濟核心問題所在。

價漲量平——投資需求增速在回落

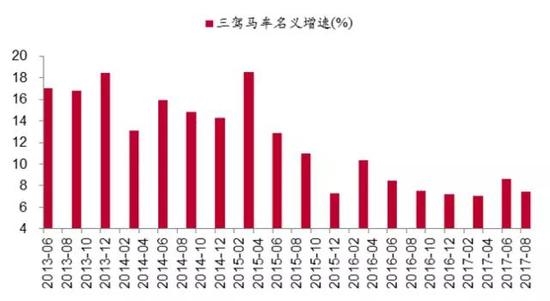

觀察固定資產投資、消費和出口這“三駕馬車”的名義增速變化,2016年以來需求(投資、消費與出口合計)增長大致呈現淺“U”形,但到2017年的第三季度後(數據截至8月份)增速再度出現回落。

月度公布“三駕馬車”的名義增速

數據來源:CEIC,中泰證券研究所

根據 “三駕馬車”名義增速的變化,是否就可得出需求的變化趨勢了?恐怕沒那麼簡單。

原因在于,統計局每月公布的投資、消費、出口等數據,與GDP支出法分項中的“三駕馬車”在統計口徑上存在差異,比如,我們平時最為關注的固定資產投資,2016年全年累計值為59.7萬億元,而當年GDP固定資本的形成額僅為31. 9萬億元,兩者間存在相當規模的缺口。

這表明隨着固定資產投資規模的增長,其對經濟拉動的作用卻在下降。而且,投資也受到財政收入、債務負擔等諸多約束,老套路會遇到新瓶頸。

此外,存在差異的不僅是絕對數值,在增速變化方面也未表現出相同趨勢,比如,固定資產投資總額從2015年10.0%的增速回落到2016年的8.1%,而固定資本形成規模卻由4.0%上升到5.8%,增長速度與趨勢都不盡相同。

再比如,作為固定資產投資重頭戲的房地產投資,其三個分項中的“建築安裝工程”和“設備工器具購置”當然可以代表需求,但 “其他費用”主要是土地購置費用,對經濟增長不形成拉動,然而,近兩年該項增長特別迅速,由2015年底的-9.2%回升到2017年第二季度的14.1%,容易對大家分析、判斷房地產投資情況造成較大干擾。因此,僅簡單觀察每月公布的“三駕馬車”數據,即使剔除價格的影響,也很難判斷真實需求。

2017年第二季度以來,固定資產投資增速也出現了持續回落的現象,從1~3月的9.2%降至1~8月的7.8%。如果從單月來看,8月的同比降至3.8%,同時,民間投資的增速降至3%。盡管房地產開發投資增速回升至7.8%,但估計隨着今後房地產銷售增速的回落,投資增速回落也是大概率事件。此外,8月份基建投資的增速單月降至11.4%,與往年一樣,呈現前高後低的特征。

除了固定資本形成總額反映需求外,存貨增加額也是反映需求變化的,兩者之和構成“資本形成”,故要考慮庫存變化對經濟增長的影響。庫存增加除了企業補庫存之外,還包括含義更為廣泛的社會補庫存。

以鋼鐵行業為例,它的產品-——鋼材以三種形式存在于庫存之中:一部分是鋼鐵企業的產品庫存,一部分是中間商的社會庫存,還有一部分是下游行業的原材料庫存。當社會庫存處于低位時,即使實際需求回暖幅度並不高,各行業的庫存回補需求自下游到上游逐級放大,最終對企業擴產的作用很大,這就是所謂的“牛鞭效應”。

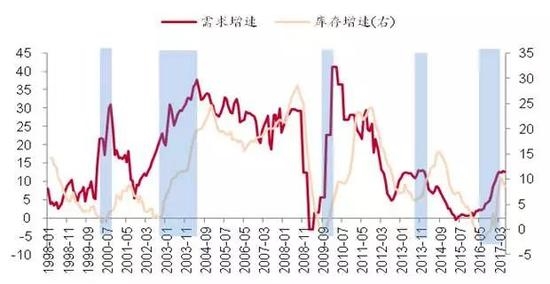

其實,在以往每一輪周期中,工業生產都表現出量在價先的特征。也就是說,企業訂單增加時,制造業產品先是“賣得好”——銷量增加;然後再“賣得貴”——開始漲價,並且這種變化表現出非常顯著的周期性特征。而且,在過去二十年里,量與價的回升彈性往往高度相關。

工業生產中價格與銷量的變化規律

數據來源:CEIC,中泰證券研究所

本次並非如此,需求雖有回暖,但工業品銷量幾乎沒怎麼增加,價格卻飆升得很快。究其原因,主要是在供給側改革的約束下,量的彈性讓渡于價的彈性。也就是說,由于政策對工業生產形成限制,產量無法隨着需求轉暖而上升,導致供給不足愈演愈烈,產出缺口的擴大表現為價格上漲。

當前處在庫存周期哪個階段

前文已提及,“三駕馬車”反映的需求變化並不完美,從工業生產的角度,用價量結合的指標來觀測需求可能更為合適。據此,我們將1998年以來的20年時間大致划分為五個庫存周期,其中特別標注了主動補庫存階段,這對我們當下時點的庫存判斷尤為重要。

1998年以來的五個庫存周期

數據來源:CEIC,中泰證券研究所

在本輪周期中,庫存周期經歷了“被動去庫存”的第一階段(2015年7月至2016年6月)、“主動補庫存”的第二階段(2016年7月至2017年4月),主動補庫漸近尾聲和庫存增速減緩往往意味着被動補庫行將不遠。

但令人意外的是,企業並沒有如期進入被動補庫存階段,而是直接開啟了去庫存進程:自2017年5月起,庫存已連續四個月回落,降幅接近1個百分點。這是否意味着庫存周期的規律發生變化了呢?

對企業而言,庫存變化實際是需求平穩與供給側收縮之間博弈的結果,而供給側的收縮使得企業出現“產量太低,庫存補不上來”的狀況,常用的判斷指標在政策作用下失效。

更為嚴重的是,由于供給側的持續收緊,不僅產成品被迫去庫存,甚至原材料庫存也難以補充。隨着中游行業“生產”受限,下游行業的“原料”也可能受到影響,甚至可能面臨無米下鍋的窘境。

限產對于需求的抑制作用不容低估

不妨將采礦業與制造業的33個行業划分為上中下游,並分別觀察它們的去庫存情況。可以看到,受到供給側改革限制的中上游行業,明顯以產成品去庫存為主;下游消費業的原材料去庫存現象更為顯著,在15個行業中,發生原材料去庫存的達到11個。

好在目前下游消費業的產成品仍以回補為主,說明原材料供應短缺的現象暫時還沒有影響到下游生產,需求仍然在平穩回升中。

因此,從2016下半年到2017年第一季度,庫存回補曾為經濟带來相當一部分的增量需求,但進入2017年第二季度,雖需求依然不弱,供給卻一再收縮,導致庫存想補但補不起來,在政策的干擾下,常用的庫存階段判斷指標失效,企業提前進入“被動”去庫存階段。在產量繼續受限的情形下,很難想象需求會實現無約束的高增長。

消費增速創半年新低——居民加杠杆不利消費

8月份公布的統計數據顯示,社會消費品零售總額30330億元,同比名義增長10.1%(扣除價格因素實際增長8.9%),創下半年來的新低。從消費的分項看,汽車消費增速比2016年大幅回落,這與車輛購置稅減半征收的優惠政策取消有關,而且,家電、家具、建材等與房地產銷售相關度高行業的產品銷量,也隨着下半年房地產銷量增幅的下降,增速出現回落。

盡管網上消費的增速保持接近30%的高增長,但它對傳統消費模式有一定的替代性,並不能看成消費的新增量。此外,從國家統計局支出法計算的GDP中,上半年最終消費對GDP的貢獻佔到63%,似乎表明消費的佔比越來越大,但實際上卻主要反映了投資的效率越來越低。

導致消費增速回落的原因很多,除了基數規模越來越大導致增速自然回落外,還與居民加杠杆投資房產抑制消費有關。盡管居民新增房貸規模比2016年略有下降,但1~8月新增居民短期消費貸款達到1.28萬億元,比2016年全年8000多億元的規模又大幅增加了。

但消費貸的增加並沒有带來消費規模的相應增長,說明消費貸中有很大一部分其實是房貸,房貸規模越大,居民的還本付息成本就越高,消費支出佔居民可支配收入的比重就越低。

不過,由于不少服務消費並未納入國家統計局的統計范圍內,近年來,隨着消費升級和人口老齡化,服務消費佔整個消費的比重應該是顯著上升的。

此外,從1~7月的消費結構看,中低端消費增速低,而高端消費增長依然迅猛,例如,根據國家統計局數據,7月份的汽車銷量同比增速為8%,但運動型多用途乘用車(SUV)銷量同比增長18.6%,增速比上月增加0.9個百分點。

又如,2017年白酒的總體銷量預計接近零增長,但茅台的銷量增速預計為17%。這反映了中低收入群體的消費增速下降,有效需求不足。按國家統計局的數據,今年上半年居民人均消費增速只有6.1%,低于GDP增速。

出口增速回落——關注人民币升值的負面影響

2017年以來,隨着歐美經濟的復蘇,中國出口也一改前兩年負增長的態勢,上半年出現了增速達到兩位數的良好勢頭。根據我們的估算,今年上半年6.9%的GDP增速中,出口貢獻了0.3個百分點,而去年出口對GDP增速的貢獻是負0.5個百分點。也就是說,今年如果沒有外需的強勁復蘇,那麼,經濟增速依然還是下降的。

但從7月份之後的連續兩個月里,出口增速卻出現了明顯下滑,8月我國以美元計價出口同比較7月回落1.7個百分點至5.5%,與8月制造業PMI新出口訂單指數回落相對應,其中對日、歐、美等發達經濟體的出口增速大幅下降,與這些主要發達國家制造業PMI指數紛紛回升的基本面情況出現背離。

因為出口反映了外需,為何在外需走強的情況下出口反而有所走弱呢?這恐怕與人民币實際有效匯率回升有關,主要體現為對7~8月以來美元的升值幅度較大。

出口增速反映的是外需的變化,而進口增速則反映了內需的變化。盡管8月份我國以美元計價進口同比較7月上升2.3個百分點至13.3%,連續8個月兩位數高增長,但大宗商品進口卻出現持續回落,與國內相關。如1~8月鐵礦石和原油進口金額累計同比分別為44%和45%,較1~7月增速回落5.8和6.1個百分點,盡管從金額看增幅仍很大,但主要原因在于價格上漲,進口量的同比增速分別只有10%左右和10%以下。

總體而言,這輪經濟增速的趨穩,前期是在基建投資與房地產投資的雙重刺激下得以實現,後期則通過供給側的收縮來抑制經濟增速進一步上行。2017年以來,歐美經濟的復蘇利好中國出口,外部需求的增加成為擴大供給的基礎,但仍然難從根本上改變國內產能過剩的格局,因為此輪歐美經濟的復蘇力度不大。

而國內消費需求仍顯不足,要增加消費需求,需要提高中低收入群體的收入水平,這不是一蹴而就的事情,僅僅靠供給側約束是不能带動需求的。

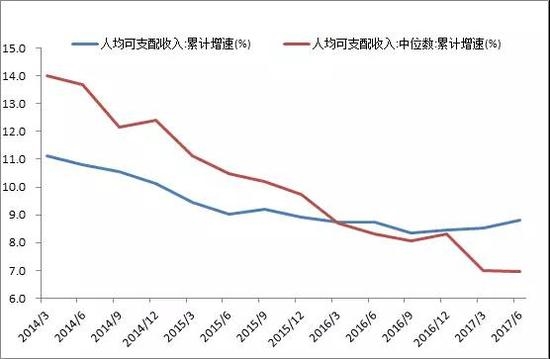

2016年起居民可支配收入增速中位數低于人均增速

數據來源:國家統計局,中泰證券研究所

從2016年第一季度開始,居民人均可支配收入的中位數增速開始低于人均數,今年上半年,全國居民人均可支配收入增速的中位數從去年上半年的8.4%降至7.0%,中位數是平均數的86.9%,說明貧富差距延續2016年以來的趨勢,繼續擴大(2016年基尼系數上升至0.465,2015年為0.462).

上述數據在現實中的具體反映,就是茅台價格漲了還供不應求,但白酒行業的總銷量幾乎為零增長,豬肉價格走勢平緩。筆者曾經在2010年撰文說過,茅台價格是富人指數,豬肉價格是平民指數。與茅台相關的還有奢侈品行業的盈利和澳門博彩業的毛收入,2016年下半年起都出現了同步上升。

2009-2010年的那輪經濟反彈,則是豬肉與茅台價格都出現大幅上漲、中低收入群體的收入增速與高收入群體的增速同步上升,這才能實現傳導。

再舉一個例子,前兩年中國游客到日本買馬桶蓋(智能坐便器)的特別多,不少人認為中國不缺乏需求,只是中國廠商提供不了這類高檔產品。但事實情況卻是中國生產馬桶蓋的廠商很多,且40%的馬桶蓋出口,是因為國內需求有限。據估計,國內智能馬桶蓋的普及率只有1%,而日本為76%、韓國接近50%。中國的問題在于,30%的家庭還沒有用上有沖水設施的衛生廁所(國家統計局數據),更不用說馬桶了。按我的估計,超過一半的家庭還沒有用上馬桶,這種基本消費品都還沒有滿足,說明國內中低收入群體的有效需求依然不足。

2017年高收入群體的可支配名義收入增速估計超過10%,但農民工的名義收入增速只有6.6%(國家統計局提供的2016年數據),這使得上中游生產資料價格很難向下游生活資料價格傳導,最終導致上中游產品價格也出現下跌的結局。

周期波動取決于需求,而需求的能量要得以釋放,必須通過收入分配體制改革來實現。故供給側結構性改革將是長期而艱辛的任務,無需求就無周期。

因此,政策的調控意圖非常明晰:在實現穩增長的前提下積極推進供給側結構性改革,即穩中求進,而不是想讓經濟走V型,故所謂的新周期之說,依據並不充分。但反過來說,認為經濟增速會持續回落的判斷也有低估中國經濟的“韌性”之嫌。