本港樓價連升19周,昨日首度錄得回落,中原城市領先指數CCL打破連升19周的勢頭,報159.12,按周跌0.48%,按月升0.54%,反映樓價依然在高位徘徊。沒有「父干」又無銀彈的置業者,想儲足夠銀彈,不如趁低掃入大型地產股,博升值兼收息,其中長實地產(1113)及新地(016)值得留意。香港商報記者 林德芬

自A股納入MSCI消息公布后,港股卻反高潮,大市欠缺方向,恒指即將月結兼半年結,基金放緩行動,大市昨日僅121點高低波幅,恒指收報25670點,微跌4點或0.01%,全周計,恒指升43點或0.2%。在大市調整之際,正是趁機掃入平貨的機會。

繼中型地產股近日被炒上,大型地產股股價卻因美加息因素,出現回吐。不過,市場普遍相信板塊中長線升勢未完,調整即是吸納時。本地四大地產商包括長實、新地、恒地(012)及新世界(017)自年初股價一直向上升,部分股份的股價更創52周高位。不過,在估值方面,四大地產商仍然被低估,因其股價對每股資產净值(NAV)仍然有相當大的折讓,介乎10%至45%折讓不等,反映估值有吸引力。

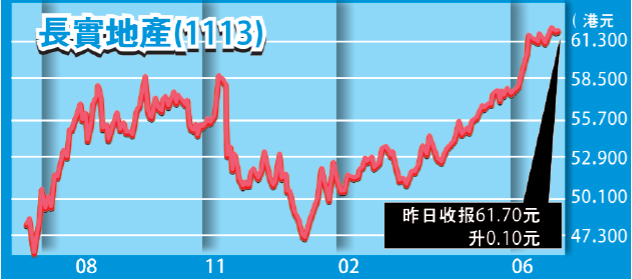

長實持續回購 股價硬净

不過,大型地產商的股價走勢還是要看其基本面,如賣樓收益等。四大地產商中,以長實今年的售樓表現最為突出。長實「海之戀」認購時萬人空巷局面成為城中熱話,令長實於5月底已售樓套現260億元,超標完成今年售樓目標,更將今年售樓目標調升至350億元。

值得留意的是,長實地產近日持續回購股份,令股價愈趨硬净。花旗本月初的報告指,長實持續大手回購是撐起股價關鍵,集團由去年12月起至今年5月,除2月的業績公布期外,每月均斥資11億至18億元回購,不排除每月10億元回購額已成常態,股價有機會越企越硬。

花旗又指,長實地產去年派息及回購計劃,令股息率達5.5厘,為一眾地產股中最高,計入每股派息及回購因素后,相信其2016至2019年的年增長可達10%。

摩根大通也上調其目標價至72.7元,評級「增持」。摩通指,考慮到長實地產收購澳洲能源公司DUET的40%權益所帶來的額外貢獻,上修公司2017至2019財年核心盈利預測分別1.7%、5.4%及3.9%;另考慮公司截至6月19日的回購及相關註銷,上修2017至2019財年核心每股盈測2.6%、5.7%及4.2%。摩通并維持2017至2019財年分派預測不變。

摩通指,考慮到收購DUET權益、最新負債水平及回購/股份註銷,提升今年底每股資產净值(NAV)預測1.6%至115.8元。該行估算,長實地產合理價值較NAV折讓37%,比歷史平均水平低1.4個標準差。

新地收租和味 水漲船高

另一隻本地地產龍頭——新地雖沒有長實亮麗的售樓收益,但其擁有龐大的收租物業,值得留意。

由於香港成為外資開拓中國市場的橋頭堡,也是中資企業外闖的踏腳石,香港商業物業同樣前景亮麗,近幾年中資企業積極搶購全幢商廈的刺激下,商用物業價格急升。

繼上月中恒地以遠高於市場預期的232.8億元奪得中環美利道商業地皮,創香港地皮成交價紀錄后,南豐在本月初迅即同樣以遠高於市場預期的246億元奪得啟德商業地皮。商業地皮頻生地王,可見商業物業變成搶手貨。

在商用物業價格急升的帶動下,新地收租物業規模價值也變得水漲船高。據香港差餉物業估價署提供的寫字樓銷售指數顯示,今年首4個月已累升約11%,惟這升幅還未包括商業地王頻生的估值提升作用。

早前看淡港樓市的德銀也看好新地的投資前景。該行指,作為今年本港可售單位數目最多的發展商,新地是近期一手住宅銷售市場回暖的主要受惠者,集團達到的產品銷售均價較該行早前預期的為高。但亦相信首4個月較預期為強的物業市場表現已在其股價反映,因集團年初至今股價已有約20%的上升,維持新地「持有」評級,目標價由原來的117元,上調至118.5元。(地王之王系列3)

拆局解碼 投地成本增 發展商如何增土儲?

隨着內地發展商也來港搶地,推高地價,本港發展商不敢貿然高價投地,唯有從其他途徑增加土地儲備,例如透過舊樓重建增加土地儲備,以至透過與市區重建局合作發展住宅項目,甚至將手上持有的農地轉換成住宅用地。

不過,上述途徑增加土儲,也有其麻煩的地方,尤其是將手上持有的農地轉換成住宅用地。由於新界農地經常涉及多方面的利益,周邊地區隨時被人非法潜建,到要收地時,隨時發現部分農地附近仍有人住,或有人打着保育旗幟,非法霸占農地,令發展商無法順利收地,最后想大力開拓發展項目,也無法如期發展。