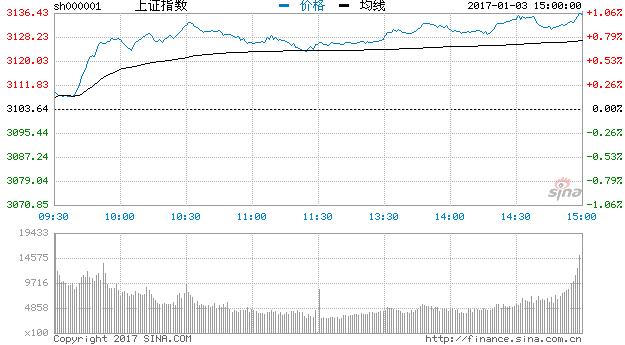

新浪財經訊 1月3日消息,周二,兩市仍未擺脫分化格局,只不過這種分化顯得并不那么有沖擊性,因為,隨著節后資金的回流,今日,整體而言籌碼比較穩固,全天幾乎沒有出現跳水殺跌的情況,在場外資金完成進場之后,僅在尾盤出現獲利盤的涌出,整個氛圍還是以賺錢效應的回升為最好證明。大盤表現不錯,創業板較疲軟。

截至收盤,滬指報3135.92點,漲1.04%,創業板報1963.26點,漲0.06%。

有分析認為,午后次新股板塊漲勢最佳,早盤在券商、銀行權重護盤下,軍工板塊成功引領大盤一波上漲后,板塊內個股普漲格局,并沒有出現較多漲停個股;午后在指數震蕩調整后上攻乏力,資金進入的彈性比較好的次新股板塊,板塊內個股均有所上漲,上海亞虹(88.530, 8.05, 10.00%)、路暢科技(55.920, 5.08, 9.99%)等下跌調整后的個股漲停,開板次新百合花(36.010, 3.27, 9.99%)漲停后也組織了開板次新股一波拉升。

市場觀點

安信證券:節前市場量能持續低迷并多次創出近期新低,表明階段性調整步入了尾聲。但地量往往在地價之前,故節后市場不排除還有進一步誘空動作的可能。值得注意的是,中小板和創業板指數K線圖已經出現了與主板截然不同的走勢,這決定了節后有可能是藍籌股跌題材股漲的“八二”格局。基于此,布局中小創類股的機會或提前來臨,而滬指則有可能考驗3000點后再企穩回升。

中金公司:首先精選大消費,特別是受新技術、新模式影響的類別,主要在醫藥、TMT、教育、物流、食品飲料、家居等與消費相關領域精選個股逢低吸納。其次是金融領域的中小銀行、互聯網金融也值得關注。最后是階段性關注受政策與改革預期支持且估值在合理范圍的周期性板塊。

東北證券(12.530, 0.17, 1.38%):1.關注直接受益價格回升的采掘、金屬、農業板塊和間接受益于GDP名義增速改善的早周期板塊如機械、建材;2.財政線索關注財政發力的公共品基建板塊如PPP、高鐵軌交、管廊和公共品服務新方向如醫療、環保;3.政策線索關注兩個方面,一是進入效果期的部分改革政策如國企改革、債轉股;二是2017年新興產業“十三五”規劃密集發布窗口對此前漲幅落后的新興板塊如計算機、通信的修復機會。

申萬宏源(6.250, 0.00, 0.00%):2017年周期先搭臺,但成長仍是“重頭戲”。“代表未來的新興成長經過長時間調整,在2017年春節后可能迎來輕裝上陣的行情。”

國泰君安(18.720, 0.13, 0.70%):成長股當前的估值與盈利增長正拉近平衡的距離,今年1季度或迎來最佳配置時點。建議關注創新驅動的新經濟、新服務,如硬件創新的5G、蘋果鏈、人工智能,消費升級下的醫藥、現代物流、傳媒等。

港股直击

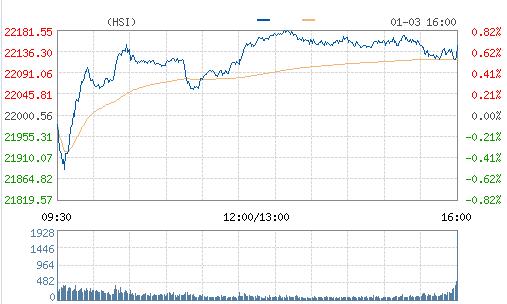

2017年首個交易日:恒指漲近1%重返22100點

元旦假期結束,今日為港股2017年首個交易日,恒生指數今早低開0.03%,開盤后最高跌逾百點,低見21883點,其后在內地股市造好帶動下,由跌轉升,最高漲逾百點,重返22000點之上,午后港股升穿上午高位,高見22189點。截至收盤,恒生指數報22150.4點,漲0.68%;國企指數報9459.55點,漲0.69%;紅籌指數報3601.35點,漲0.37%。大市成交額493.29億。

內地股市今日市場做多情緒回暖,兩市高開高走,個股普漲,盤面上,各板塊幾乎全線上揚,截至收盤,滬指漲1.04%,報3135.92點。

恒生分類指數截至收盤全部上漲,金融分類指數漲0.5%、公用事業分類指數漲0.85%、地產分類指數漲2%、工商業分類指數漲0.53%。

港股通每日額度限額105億,截至收盤,港股通額度剩余95.41億元,使用9.59億元。

深股通每日額度限額130億,截至收盤,深股通額度剩余123.85億元,使用3.85億元。

地產股上漲,九龍倉集團獲花旗上調評級至“買入”,漲4.36%,報53.8元,領漲藍籌;新世界發展漲2.8%,報8.43元;信和置業漲2.41%,報11.9元;新鴻基地產漲2.76%,報100.7元。

藍籌金融股走高,東亞銀行漲3.54%,報30.75元;中國人壽漲2.97%,報20.8元;中國平安漲1.42%,報39.35元;中銀香港漲1.98%,報28.3元;中國銀行漲1.16%,報3.48元。

2017年首只新股上市,順興集團控股漲70%,報2.04元,集團主要提供機電工程服務,并專注于在香港供應、安裝及維修機械通風空調系統。腾讯证券