圖片來源:視覺中國

原標題:中石化,中海油“被迫”公開部分壟斷信息|管網改革幕后的利益糾葛

32個月后,中國油氣管網設施公平開放終于取得了實質性的進展。

10月31日,中石化對外公開了其所擁有的油氣管網設施的基本情況、接入標準、安全標準規范、運輸價格及上下游用戶申請介入的條件等詳細信息。兩天后,中海油也緊跟其后,公布了類似信息。

事實上,兩大石油巨頭的舉動實際上是迫于監管層的政策壓力。9月初,國家能源局下發了《關于做好油氣管網設施開放相關信息公開工作的通知》(下稱“通知”),強令“三桶油”對外公開油氣管網信息,并規定截止日期為10月31日。

在中國,“三桶油”擁有全國98%的油氣管網,處于絕對壟斷地位。值得注意的是,擁有85%份額的中石油并未如期對外公開旗下油氣管網信息。

過去三年,監管層一直在積極推動我國石油天然氣體制改革。作為這項頂層設計的關鍵,油氣管網改革的終極目的是實現管網獨立。但這期間,來自“三桶油”的阻力成為最大障礙。

如今,在中石化、中海油主動將油氣管網信息對外公開之后,油氣管網改革的下一步將是最終實現公平開放。

但最終實現油氣管網獨立仍不知所期。

“半”公開

中石化、中海油“被迫”公開了油氣管網設施的信息,但它們仍然“留了一手”。

10月31日,中石化發布《中國石化油氣管網設施開放相關信息公開公告》,將旗下部分具備公開條件的原油管道、天然氣管網及LNG接收站公之于眾。中石化成為率先對外公布管網的油企。

經統計,此次中石化公開的原油管道總長達到5618.6公里,設計管輸能力為2.59億噸/年,其中最長的原油管道為“儀長線”(儀征-長嶺)投產于2005年12月,長度為979公里;最短的為“儀金線”(儀征-石阜橋),僅為26.5公里。

此次公開的天然氣管網里程達5418公里,設計管輸能力447億方/年。其中,最長的管線是于2009年11月建成投產的“川氣東送”線,總長達2230公里,設計管輸能力為120億方/年;而最短的為去年9月投產的“南樂寺莊管道”,長度僅為27公里。

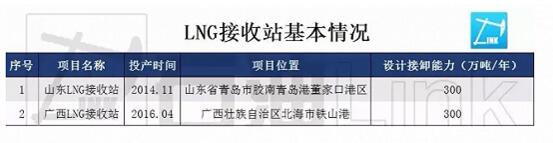

此外,中石化還公開了兩座LNG接收站的信息。一座是山東LNG接收站,于2014年11月投產,位于青島市膠南青島港董家口港區,設計接卸能力為300萬噸/年;另一座是廣西LNG接收站,于今年4月投產,位于北海市鐵山港,年設計接卸能力300萬噸/年。

中石化的原油及成品油管道主要集中在旗下總部位于徐州的管道儲運公司。中石化管道儲運公司的資料顯示,該公司運營的輸油管線全程6063.5公里。“這已是多年前的數據,現在應該更多。”一位中石化內部人士說。

這也意味著中石化仍有部分管道并未對外公布。

同樣的情況也發生在中海油身上。中石化對外公布油氣管網信息兩天后,中海油全資子公司中海石油氣電集團有限責任公司(下稱“中海油氣電集團”)也公布了中海油油氣管網設施相關信息。

與中石化不同的是,中海油主要以“氣”為主,尤其是液化天然氣(LNG)。此次中海油公布了8座LNG接收站的詳細信息。經統計,這8座LNG接收站(2座未投產)共計設計加工能力達到3080萬噸/年,是我國接收、加工LNG能力最強的油企。

中海油還公布了其圍繞LNG項目所建設的天然氣高壓管網,總計2233.05公里。但在中海油氣電集團的官網中,明確寫著“氣電集團積極建設海南、廣東、福建、浙江四個東南沿海省級天然氣管網,已投運3465公里,在建1395公里,共4860公里。”這也意味著中海油仍有一半左右的管網并未對外公布。

改革提速

中石化、中海油此次對外公開旗下油氣管網設施信息源于國家能源局于9月初下發的《關于做好油氣管網設施開放相關信息公開工作的通知》。

《通知》明確要求中石油、中石化、中海油及其他相關油企對油氣管網設施接入標準、提供輸送(儲存、氣化等)服務的計量與計價方式、上下游用戶申請接入本企業油氣管網設施的條件等做出公開。

業內專家分析稱,《通知》的下發實際上是《油氣管網設施公平開放監管辦法(試行)》的配套文件,目的是為了加強油氣管網設施公平開放監管,做好信息公開工作。

《油氣管網設施公平開放監管辦法(試行)》(下稱“《監管辦法》”)印發于2014年2月13日,旨在促進油氣管網設施公平開放,提高管網設施利用效率,保障油氣安全穩定供應,規范油氣管網設施開放相關市場行為。

《監管辦法》規定,油氣管網設施開放的范圍為油氣管道干線和支線(含省內承擔運輸功能的油氣管網),以及與管道配套的相關設施。在有剩余能力的情況下,油氣管網設施運營企業應向第三方市場主體平等開放管網設施,按簽訂合同的先后次序向新增用戶公平、無歧視地提供輸送、儲存、氣化、液化和壓縮等服務。

但此后,油氣管網信息公開等配套文件遲遲未公布。業內專家分析稱,原因很多,主要還是來自于“三桶油”的阻力,尤其是中石油。

在我國的油氣管網結構中,中石油占據了85%,中石化占了8%,中海油占了5%,其他公司占了2%。長期以來,“三桶油”既是油氣管網的建造者,也是運營者。它們既是游戲規則的制定者,也是參與其中的主要玩家。

“管道儲運公司一直是中石化旗下最賺錢的子公司之一,但外界鮮有人知道它的賺錢能力。”中石化內部人士稱,“當然不愿意將管網的信息完全對外開放。”

在各方博弈下,直到30個月后,有關油氣管輸方面的配套文件終于開始密集出臺,也意味著有關油氣管網的改革正在加速進行。

事實上,《通知》的下發是自8月16日以來,相關部委出臺的第四個規范油氣管輸環節的重頭文件。

在此之前,8月16日,國家發展改革委公布《天然氣管道運輸價格管理辦法(試行)》和《天然氣管道運輸定價成本監審辦法(試行)》征求意見稿,提出建立新的公開、公平的管輸定價辦法;同時出臺成本監審制度。

半個月后的8月31日,發改委網站又發布關于加強地方天然氣輸配價格監管降低企業用氣成本的通知,意在對地方輸配氣環節的價格形成機制進行規范,敦促企業加強信息公開。

業內專家分析稱,上述四個文件相互銜接,規范覆蓋目標從長輸管線到終端用戶、從“三桶油”到地方城市燃氣公司,直指管網壟斷、信息不透明等油氣體制宿疾,無疑將為管網公平放開掃清障礙。

能否獨立?

油氣管網改革的第一步,是實現完全公平開放。下一步,或許是將油氣管網從“三桶油”手中拆分出來,實現獨立。事實上,有業內人士近期透露稱,油氣體制改革方案將在年內出臺。

實際上,油氣管網分拆一事多年來一直未停止過討論,但至少在2013年之前,由于中石油“一家獨大”,管網拆分獨立很難向前推行。

據了解,針對管網拆分獨立,發改委內部曾討論過借鑒了當年電網系統廠網分開的改革,實施全國統一干線管道。新公司只是交易平臺而不參與購銷,只收取輸氣費用。

2002年,中國對電力體制進行改革,提出“廠網分開、主輔分離、輸配分開、競價上網”的改革目標。此輪改革過后,在發電端,形成了如今的華能、大唐、華電、國電及中電投五大發電集團;而在電網端,則組建了國家電網和南方電網。

不過,改革雖然實現了“廠網分開、主輔分離”,但由于電網相對壟斷,“輸配分開、競價上網”的目標未能實現。也因此,主管部門對于油氣管網改革更為審慎。

油氣管網改革的契機出現在2013年。這一年8月以來,中石油爆發腐敗窩案,原國資委主任、原中石油集團董事長蔣潔敏以及中石油集團原副總經理王永春、原副總經理李華林等高管相繼落馬。

9月份,發改委曾多次召集石油公司的代表開會,討論油氣管網獨立的可能性。“此時來自中石油的代表明顯沒有以前那么強勢。”接近發改委的人士說。

吊詭的是,當年10月底,國務院發展研究中心就公布了“383”改革方案,核心內容包括“三位一體改革思路、八個重點改革領域、三個關聯性改革組合”。

該方案提出,“將石油天然氣管網業務從上中下游一體化經營的油氣企業中分離出來,組建若干家油氣管網公司,并建立對油氣管網的政府監管制度”。

盡管此后3年多有關油氣管網改革的方案一直在討論中,但改革的大方向基本確定,即借鑒歐美經驗,在石油公司之外成立國家管道公司,作為獨立法人運營。

這期間,對于油氣管網是否應該獨立一直處于爭論之中。管網獨立的最大阻力依然來自于“三桶油”。中石油內部人士稱,油氣管網獨立并不容易,因為中石油部分管網已經置入香港上市公司昆侖能源中,若分拆新公司會面臨很多市場和資本問題。

中石化前董事長傅成玉對管網獨立的改革方式并不樂觀。

他表示,“沒有必要把管道全部單拿出去成立新的公司,單拿出去老百姓付錢更多,效率更低。油氣管道不像電網,電網誰都用。天然氣到城市門站、油到煉廠,是企業用自己的管網,點對點,社會上用不了。如果在中間加一層獨立運營商,費用又高,兩頭銜接不好,供應不及時,產量就憋庫了。像管道獨立這樣的改革,理論行,實踐不一定行。”

但作為我國油氣體制改革的重要環節,油氣管網若不改革,依然被“三桶油”絕對壟斷,以市場化為核心的成品油價改、天然氣價改等改革都將難以完全實現。

事實上,對于管道分拆,還有過相對保守的“過渡”方案,即在管道獨立的時候不涉及產權更迭,管道板塊業務依舊保留在中石油內,但需要建立完善的公平準入機制。

而從目前的進展來看,如今的油氣管網改革正是采取了這種更為溫和的方式進行。