自2016年9月30日以來不到一個月,人民幣兌美元即期匯率已經跌去超過1000個基點,貶值幅度超過1.5%。圖為香港外幣兌換亭。(視覺中國/圖)

作者:記者黃河

沒有“莊家”能夠主導的跨境人民幣資本市場,將成為未來人民幣匯率尋找“市場均衡”的真正舞臺。

對于金融市場和貨幣政策監管層而言,這一輪人民幣匯率下跌早已在預期之中。央行在短短一年之內出售了近六千億美元以干預外匯市場,“這在全球金融史上是前所未見的”。

小規模“遭遇戰”

自匯改以來,中國金融監管層大大加強了對離岸市場流動性的掌控力,對離岸套利資本的“狙擊”也日益精準,敢于冒險跟中國央行“對賭”的空頭日漸減少。

2016年10月25日,中國外匯交易中心公告,人民幣匯率中間價報6.7744,再度刷新六年新低。自9月30日以來不到一個月,人民幣兌美元即期匯率已經跌去超過1000個基點,貶值幅度超過1.5%。有分析人士稱,此次貶值主要是受央行中間價引導,貶值趨勢可能還會持續。

人民幣匯率的連續下跌,讓原本只關注股市和房地產的社會公眾也開始陷入不安。微博和微信上的各種人民幣匯率解讀被刷屏,貨幣、匯率這些專業性極強的話題,突然進入了大眾視野。

但對于金融市場和貨幣政策當局而言,這一輪人民幣匯率下跌早已在預期之中。此次第四輪匯率貶值,無論從市場預期還是政策應對上,都相比自2015年8月人民幣匯改以來所經歷的三輪貶值,有了更加充分的準備。

就在人民幣匯率中間價大幅下調的10月21日上午,國家外匯管理局新聞發言人王春英在新聞發布會上為市場提供了一組關鍵的數據解讀:從匯率調整幅度上,在此輪美元加息預期引發的全球匯率調整中,歐元、英鎊和日元對美元匯率累計分別貶值2.8%、5.6%和2.5%;相比之下人民幣匯率僅對美元下跌1%左右,同時對一籃子匯率保持升值。

而在跨境資本流動方面,前期企業加速償還美元債務帶來的外匯流出壓力已明顯減弱。2016年以來,銀行結售匯逆差從一季度的1248億美元收窄至三季度696億美元;同時銀行外匯收付款從一季度逆差366億美元,轉為三季度順差176億美元。

這一數據似乎說明,此前市場最為擔心的“人民幣貶值-資本外流-外儲下降”的惡性循環并未出現。金融監管層前期展開的一系列跨部門流動性監管措施,有效地控制了套利熱錢進出的灰色通道。

王春英同時表示,隨著國內債券市場的進一步開放、全口徑跨境融資宏觀審慎管理政策的逐步落實,以及人民幣正式加入SDR(特別提款權)后境外主體配置人民幣資產的需求提升,未來外匯市場結構中的一系列積極因素將繼續促進外匯供求的平衡。

交銀國際首席中國策略師洪灝此前指出,此輪人民幣匯率的大幅下調,主要來自國慶期間美元加息預期升溫的“補跌”,同時包括他在內的市場研究人士普遍認為,央行明確釋放出繼續推進匯率改革的信號。

而包括研究機構安邦智庫在內的另一些市場觀察者則擔心,在中國企業債務杠桿依然高企的情況下,美元加息預期會再度引發國際“人民幣空頭”力量的聚集。如果不能有效管理和引導市場預期,套利資本做空人民幣引發“資本外流+人民幣貶值”的風險依舊存在。

在人民幣匯率博弈的“橋頭堡”——香港離岸人民幣市場中,中國金融管理層與國際套利資本已展開了小規模“遭遇戰”。10月11日,香港銀行同業人民幣隔夜和一周拆借利率雙雙創下9月20日以來高位,被市場視為四大行以回收流動性來阻嚇國際空頭們的“妄動”。由于短期套利資本主要通過借入人民幣做空匯率,拆借利率的提高意味著大幅提升其做空成本。 自匯改以來,中國金融監管層通過加強資本項目管制、打擊外匯違法犯罪等一系列政策,大大加強了對離岸市場流動性的掌控力,對離岸套利資本的“狙擊”也日益精準。從年初創下人民幣拆借隔夜利率66.82%的歷史高位,到9月中旬23.68%的“次高點”,再到此次僅為2.82%的隔夜利率微調,顯示出敢于冒險跟中國央行“對賭”的空頭日漸減少——從某種意義而言,這也是央行在此輪人民幣匯率下跌過程中,繼續推進匯改的“底牌”之一。 而外管局新聞發言人對促進外匯供求均衡的有利因素分析則顯示,在加入SDR之后,曾因內外多重因素數次放緩腳步的人民幣匯率機制改革,可能再度迎來改革推進的“機會窗口”。

博弈定價權

從官定中間價到市場收盤價,從對標“一對一匯率”到引入“一籃子貨幣”,從在岸價格調控到離岸價格博弈,中國在人民幣匯率價格形成機制方面的努力可謂煞費苦心。

早在2015年8月11日上午,中國央行宣布調整人民幣兌美元中間價的形成機制,實現人民幣中間價與市場化收盤價的“并軌”,并一次性將人民幣貶值3%以“校正偏差”。按照央行行長助理張曉慧的解釋,此次匯改后央行將不再設定人民幣調控點位,除異常波動時的短期干預外,將由市場化交易來形成人民幣匯率的“均衡價格”。

但在股災后的恐慌情緒和流動性過剩等因素影響下,市場化定價規則下的人民幣貶值預期迅速“自我強化”,同時在以市場交易維系匯率穩定的模式下,外匯儲備的巨大消耗,也引來了市場對央行“外儲安全邊界”的擔憂。

以一次性貶值達到“均衡匯率”附近的嘗試受挫,令央行不得不通過商業銀行體系的巨額外匯交易,來維系市場收盤價的穩定。

據美國財政部在其《國際經濟和匯率政策報告》中估計,從2015年8月至2016年8月,中國共出售約合5700億美元的外匯資產,“以阻止人民幣的更大貶值”。

這一市場化“匯率護盤”的努力,贏得了包括美國在內的國際認同,并順應了IMF(國際貨幣基金組織)對人民幣加入SDR貨幣籃子要求,但同時也為中國的外匯儲備帶來了巨大的流失壓力——僅2015年最后兩個月內,央行外儲減少近兩千億美元。

與此同時,在全球貨幣對美元大幅貶值的情況下,守住“美元匯率”的人民幣對其他貨幣的變相升值,也損害到了中國企業的出口競爭力。

在這一背景下,人民幣不得不推出“二次匯改”。外匯交易中心于2015年12月11日推出CFETS(人民幣匯率指數),并公布指數的計算方法和權重,引導市場從過去只關注人民幣對美元“雙邊匯率”,轉向關注包括美元、歐元和日元等貨幣在內的“一籃子匯率”。

2016年元旦之后,人民幣隨即展開了在美元匯率和“一籃子匯率”之間的大幅調整。人民幣對CFETS匯率指數保持相對平穩的同時,對美元中間價連續急劇下調。

而在人民幣對美元貶值壓力迅速釋放的同時,離岸人民幣市場看空人民幣的氛圍也達到了頂峰。2016年1月初,在岸和離岸人民幣匯率差距達到近1300點的歷史紀錄,大批國際空頭機構開始在香港市場聚集。

對于金融市場和貨幣政策監管層而言,這一輪人民幣匯率下跌早已在預期之中。央行在短短一年內出售了近六千億美元以干預外匯市場, “這在全球金融史上是前所未見的”。

一場“做空人民幣”的大戰即將爆發之際,空頭機構們突然發現離岸人民幣市場流動性被抽干。香港銀行間人民幣隔夜利率持續走高,并在1月12日一度沖至66.8%的空前高位。

離岸人民幣市場利率的上升,在推升離岸人民幣匯率升值的同時,也令前期做空人民幣的市場機構們損失慘重。加上美元升值預期弱化,其后數月間外匯儲備流失壓力大大減輕,甚至出現了小幅上升。

2016年春節之后,新的人民幣匯率定價機制逐漸穩定。在財新智庫莫尼塔宏觀研究主管鐘正聲看來,這一以“收盤匯率+一籃子貨幣匯率變化”為定價規則的匯率機制,既符合“有管理浮動”的人民幣匯改方向,又能與市場形成有效溝通,成為此后央行引導人民幣匯率“策略性貶值”的重要機制。

但在社科院世經政所國際投資研究室主任張明看來,這一“收盤價+籃子貨幣”機制所形成的人民幣匯率價格,實際上是“兩種匯率形成機制”:前者是全球資本流動下的“交易價格”,而后者主要反映出各國貿易順逆差下的“貿易余額”。

在張明看來,由于資本流動的速度遠高于各國貿易余額的變化,在中國面臨資本外流的前提下,收盤價代表的“交易價格”會不斷牽引代表貿易余額的“一籃子貨幣”匯率下跌。

換句話說,就是人民幣匯率的“護盤指標”從高位的美元匯率換到較低的“一籃子匯率”,雖然緩解了巨額外儲的消耗壓力,但并未形成真正的“市場均衡”,一旦外部市場動蕩或內部經濟復蘇乏力,釘住“一籃子匯率”的人民幣依然可能面臨巨大的“護盤壓力”。

在從“釘美元”到“釘一籃子匯率”的切換中,央行在短短一年內出售了近六千億美元以干預外匯市場,張明坦言,“這在全球金融史上是前所未見的”。

繼續動用巨額外儲來為匯率“護盤”必須慎重。如果不動用外匯儲備,人民幣匯率如何在不引發市場恐慌的情況下找到自己的“市場均衡”,這一市場均衡的“支點”又在何方呢?

2016年6月24日,美國華盛頓,中國人民銀行行長周小川出席國際貨幣基金組織(IMF)舉辦的康德蘇講座活動,并與IMF總裁拉加德對談人民幣匯率、人民幣國際化等熱點問題。(視覺中國/圖)

SDR新格局

中國在全球貿易份額持續上升,人民幣對一籃子貨幣繼續大幅貶值“缺乏基本面支持”。

人民幣匯率定價從“官方價”向“市場價”的切換,以及中國央行不惜動用巨額外儲為人民幣匯率“護盤”的舉動,讓國內外觀察者普遍相信,中國政府不會為了維持經濟增速而推動“競爭性貶值”。

而中國在全球貿易份額的持續上升,也讓包括渣打銀行大中華區研究主管丁爽在內的許多研究人士認為,人民幣對一籃子貨幣繼續大幅貶值“缺乏基本面支持”。

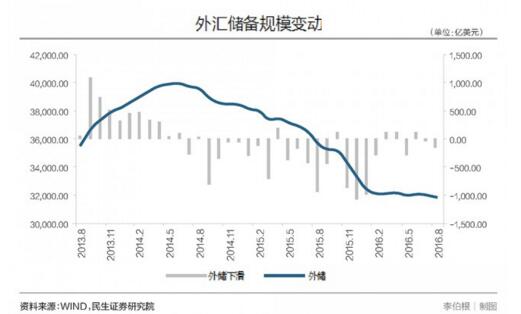

多方研究人士認為,2014年中出現的外匯儲備規模“拐點”及其所代表的資本流出趨勢,正是推動此輪人民幣貶值周期的最大“疑犯”。

第一創業證券首席經濟學家彭興韻曾指出,從2001年1月至2014年6月的14年中,只有14個月出現外儲凈額減少,而2014年7月到2015年8月的14個月中,有12個月都在下降。他由此推斷“中國的外匯儲備規模已發生趨勢性變化”。

渣打銀行的統計數據則顯示,在匯改前夕的2015年7月之后的12個月里,外匯儲備加速下降的同時,人民幣對美元和國際清算銀行的“一籃子貨幣”分別貶值7%和10%。也正是這一外儲下降與貨幣貶值同步的現象,引發了市場觀察人士對資本流出與貨幣貶值形成“惡性循環”的擔憂。

彭興韻研究團隊以“熱錢”為指標的估算顯示,自2014年下半年以來,中國出現持續的“熱錢”外流,但由于其“熱錢”指標中并未剔除國內企業的中長期外匯債務,包括房地產行業在內的許多企業提前償還美元債務的規模也被納入了“熱錢”之列。

渣打銀行的研究報告則認為,去年以來的資本外流“主力軍”,應該是企業部門的資產負債結構調整:在提前償還外幣債務的同時,大規模收購境外資產以對沖美元升值的風險。

這也正是外管局新聞發言人此次強調“前期企業加速償還美元債務”帶來外匯流出壓力明顯減弱,同時銀行體系外匯流入與流出數據漸趨平衡的原因。

在資本流動漸趨平衡的同時,另一個深刻影響人民幣匯率基本面的市場結構變化悄然浮出水面,那就是跨境人民幣資本市場的出現。

2016年10月1日,人民幣正式納入SDR貨幣籃子標志著人民幣取得國際儲備貨幣地位。盡管從名義儲備貨幣到實質性的儲備貨幣之間,人民幣還有著漫長的探索之路,但這一地位的確立,顯示出人民幣匯率的定價機制必然從“國別貨幣”向“國際貨幣”繼續轉型。

作為這一轉型的關鍵機制,中國政府和貨幣當局以多年努力搭建起一個規模空前的“跨境人民幣資本市場”,其中既包括央行自己開發的人民幣全球清算系統,也包括向境外央行開放的銀行間債券和外匯市場,還有貨幣互換機制、離岸人民幣債市等一系列開發和完善中的新型機制。

在彭興韻看來,在人民幣已成為全球第五大貿易結算貨幣,2014年底境外投資者持有境內人民幣金融資產高達4.5萬億元的情況下,這一“跨境人民幣資本市場”的建立,正標志著邁向國際儲備貨幣的人民幣擺脫“美元影子”角色的努力。

而在“跨境資本市場”創建之初,離岸人民幣市場規模也在迅速擴張。法國巴黎銀行利率匯率策略師季天鶴觀察到,從2015年10月到2016年8月的11個月間,人民幣凈流出總量高達1.7萬億元。同時流出的人民幣不再體現為存款,而是被轉換為其他資產。

結合9月份境外機構持有境內債券增加至3859.7億元,增速超過前八個月均值三倍的現象,季天鶴推斷,在人民幣加入SDR前后,境外央行和機構正大規模買入境內債券等人民幣資產以調整新SDR籃子下的資產配置。 統計數據顯示,全球貿易中的人民幣結算金額從2011年的2.08萬億元增加至2015年的7.23萬億元。而據渣打銀行測算,SDR正式生效后,未來至少有1萬億美元的全球外匯儲備將轉換為人民幣資產。

這一規模迅速壯大的“跨境人民幣資本市場”,改變了傳統的“匯率博弈”模式。一方面當套利機構試圖做空人民幣匯率時,他們將發現自己面對的不是中國央行,而是包括其他央行和人民幣市場投資者的“對手盤”;而另一方面,面對著規模日益龐大的離岸人民幣“資金池”及跨境人民幣通道,中國央行也很難再像年初那樣,以區區2000億美元的拋售抽空離岸人民幣市場的流動性。

這一沒有“莊家”能夠主導的跨境人民幣資本市場,將成為未來人民幣匯率尋找“市場均衡”的真正舞臺。

(李伯根/圖)

匯改進行時

在新的匯率均衡和全球化資產配置過程中,人民幣匯改已經從匯率定價機制的變革,延伸到新型金融市場規則與架構的不斷探索和完善之中。

隨著人民幣匯率市場化定價和新型均衡機制的出現,中國央行以高額外匯儲備維系“貨幣安全”的必要性也日趨下降。巨額外匯儲備在令央行被動投放天量基礎貨幣的同時,又以高額存款準備金的形態降低了商業銀行的信貸效率,進而扭曲了金融資本市場的價格傳導機制與央行的貨幣政策操作。

隨著外匯儲備的下降,央行在此輪經濟下行周期中連續六次下調存款準備金率,為國內金融市場釋放出充裕的流動性,也令包括地方債置換等大規模的財政體制改革得以推進。

彭興韻認為,隨著外儲規模繼續下降和人民幣國際化進一步深化,未來十年或更短時間內,中國銀行的法定準備金率會降到5%甚至以下。

與此同時,中國二十余年出口積累所形成的數萬億外儲“財富”并沒有消失,而是通過企業海外投資與居民的外幣資產配置,逐漸形成遍及全球的“國民資產”。伴隨著政府外儲下降趨勢的,將是中國企業和居民在中國“境外總資產”中所占份額的上升。

但在全球經濟動蕩和國內經濟結構性轉型的多重風險因素下,理想中的人民幣國際化角色轉型,依然面臨著諸多挑戰與不確定因素。

6月23日英國退歐公投“黑天鵝”事件的爆發,再次將人民幣匯率推上了風口浪尖。英鎊和歐元在兩個交易日內分別重創11.9%和3.5%,美元和日元作為避險資產則分別升值3.5%和4.4%。

“一籃子貨幣”中的匯率分化,令尚未具備“避險資產”信用的人民幣出現了對美元和“一籃子貨幣”的雙重貶值,令央行不得不在6.7的心理關口開始再度干預市場,同時宣布自8月15日起對境外遠期售匯業務收取20%的外匯風險準備金。

這一新的“雙貶值模式”,再度引發了市場對于“策略性貶值”失控風險的擔憂,包括鐘正聲在內的多位市場研究人士指出,在人民幣匯率向“市場均衡”回歸過程中,可能存在“多重均衡”,一旦市場預期管理不當,就可能出現“拋售人民幣資產”和貶值預期強化的“壞的均衡”風險。

除了外部市場動蕩,國內市場也面臨著因信貸膨脹而形成的貶值壓力。渣打銀行的研究報告指出,如果未來幾年國企和銀行業無法推進實質性改革,信貸快速增長所形成的資產泡沫將在損害中國內外競爭力的同時,引發國內居民加速轉向美元資產配置,而這將為人民幣帶來更大的貶值壓力。

與此同時,包括滬深港通在內的人民幣全球化資產配置新機制,也在不斷探索和推進之中。正如港交所總裁李小加所言,這是首次將境外資產以人民幣計價的方式端到了國內投資者的面前,也意味著以人民幣投資展開國際資產配置渠道的開啟。

對于普通中國居民而言,簡單將人民幣換成為美元進行“多元化配置”,目前還是一個“費力不討好”的選擇。而隨著“跨境人民幣資本市場”的形成,以及相關市場規則和服務體系的不斷完善,以人民幣投資的方式配置境外資產,已經不再是“遙不可及”。