在量化寬松(QE)的路上越走越遠,歐洲央行正令市場更加扭曲,歐洲債市也越來越成為它的“獨角戲”舞臺。

據《華爾街日報》上月報道,西班牙央行以私募的方式購買了西班牙油企Repsol SA于7月1日發行的5億歐元債券中的一部分,以及西班牙電力公司Iberdrola SA于6月10日發行的2億歐元債券中的一部分。

今年3月歐洲央行宣布將開始購買企業債,6月8日歐洲央行正式啟動企業債購買計劃(CSPP)計劃。在這一計劃中,歐元區各國央行就像歐洲央行的分支機構,負責具體執行企業債購買行動。上述兩筆交易是歐洲央行CSPP計劃啟動以來唯一的通過私募的方式購入的企業債。

美國財經網站Mauldin Economics作者John Mauldin評論稱,這也意味著歐洲央行繞過了公開市場,直接向它所選定的部分企業發放貸款。他表示:

歐洲央行在歐洲債市購買了如此之多的企業債,如今在公開市場已經難以找到可以購買的資產。因此,歐洲央行就需要著眼于私募市場。

與此同時,有意思的是,美國企業在歐洲的分支機構也在打造專屬債券,以便獲得歐洲央行的青睞。Mauldin認為,從債券發行企業的角度來看,這樣做非常合理,但是也扭曲了市場數據,從而導致其他投資者作出錯誤決定。他表示:

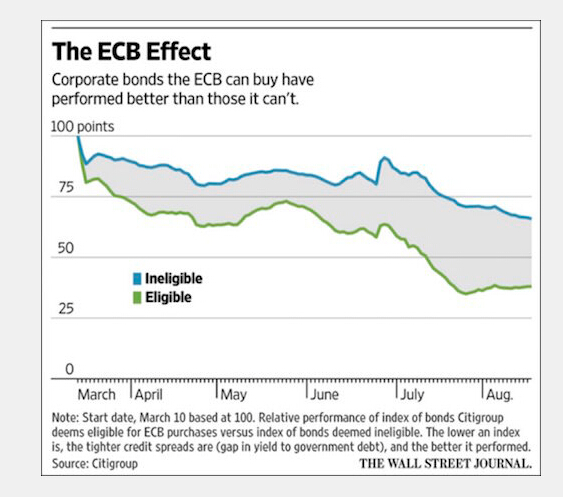

我們可以看出,符合歐洲央行購買條件的債券,在購債計劃宣布之后的表現持續好于其他債券。而這種優勢隨著時間的推移還在擴大。

華爾街見聞此前也提及,據花旗報告,在6月歐洲央行CSPP計劃啟動當月,盡管歐洲央行從一級市場購買的量僅占4%,但實際上卻購買了所有符合條件的新發行企業債。

花旗稱,在符合CSPP條件的企業債中,被歐洲央行購買過的企業債收益率已經明顯低于還未被購買的。

那么影響這些債券收益率的因素,到底是債券質量還是歐洲央行行動?Mauldin表示,當歐洲央行無債可買而不得不放松購債標準時,更多企業債將符合其購買條件,如果這部分企業債的表現也更好,那么就可以確定起決定作用的不是債券質量,而是歐洲央行的購買行動。

他表示,這導致的結果就是,歐洲債市投資者就無法獲得“清潔”的數據,難以作出適當的投資決定,從而被迫從債市撤離。歐洲央行也為自身挖了一個更深的坑,只得自唱“獨角戲”:

一些人就會從債市撤離,讓歐洲央行成為更大的壟斷買家。

這正與歐洲央行的期望相悖,但是其策略卻讓情況變得更糟,而非更好。