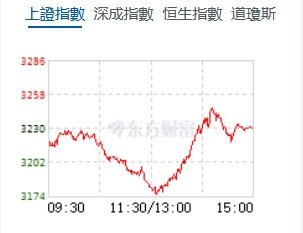

午後,三大指數一改早盤低迷走勢,展開大反彈。盤面上看,目前位置已到了政策允許下跌的一個臨界點位置,再大幅下跌,政策風險極大。不過,受外圍環境持續惡化影響,股市大幅上漲也暫時缺乏動力。個股方面,腦機接口、AI眼鏡、養老概念、液化氣、石油煉化等漲幅居前。截至收盤,滬指漲0.02%,報3230.17點,深成指跌0.54%,報9944.64點,創業板指跌0.98%,報2008.44點,科創50指數跌0.04%,報965.12點。滬深兩市合計成交額12429.66億元。

機構看盤

中信證券:目前主題已經進入魚尾行情,波動加大、輪動加快。短期配置角度,建議關注順序為:社交電商>線下新零售/算力>人形機器人>AI穿戴。具體來看,新零售(社交電商及線下零售)在即將到來的春節旺季或有更多催化,可關注回調後更好的配置機會;人形機器人產業鏈2024年12月中旬以來已調整近一個月,1月若特斯拉Optimus有大版本更新有望帶來交易機會,但整體機會或相對有限;算力和AI穿戴板塊前期漲幅較高,當前正處於主題行情的「魚尾」階段,前期漲幅較高的標的開始震盪回調,但大幅下跌的概率不大,算力主題短期可跟蹤的數據和催化更多。

興業證券:短期維度,由於兩會前基本面和政策尚待驗證,市場整體仍處於預期驅動的階段,或仍將呈現大盤紅利+小盤主題的「啞鈴型」配置。2024年9月底以來,政策反轉、但基本面反轉尚待驗證,市場主要基於流動性與估值修復邏輯進行賠率交易,指數與行業的表現同基本面關聯度較低,同時結構上仍主要聚焦小盤、紅利風格。後續來看,1-2月仍處於數據和政策的空窗期,基本面改善預期尚待驗證,意味着短期可能仍將維持「啞鈴型」配置。

光大證券:政策作為支撐市場運行的核心矛盾,其邏輯支撐依舊堅實。央行2024年四季度貨幣政策例會與2025年工作會議均提到了「擇機降準降息」。鑑於一季度是傳統信貸旺季,疊加繳稅高峰等因素,預計央行可能在春節前實施降準,以呵護市場流動性。

東方證券:外部擾動對市場的利空影響逐漸消退,短期投資者風險偏好下降,市場迎來暫時喘息,主要股指將構築短期底部;但中長期看,市場震盪上行格局不變,基於自主可控和符合新質生產力要求的科技創新主題將是短期熱點。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈