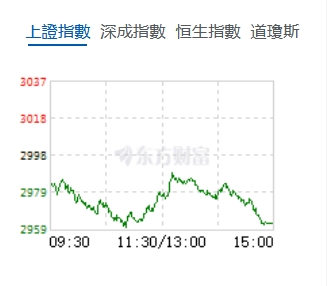

午後,三大指數再度走出震蕩下行走勢,其中,創業板指、深成指均創出日內新低,滬指勉強守住,但早盤低點也岌岌可危。總體來看,個股呈普跌態勢,兩市近5000隻個股下跌。截至收盤,滬指報2963.10點,跌1.17%;深成指報8924.17點,跌1.55%;創指報1731.51點,跌1.39%。滬深兩市合計成交額6956.13億元。

機構看盤

招商證券:2024H1上市險企利潤有望在低基數下實現較好增長,下半年負債端景氣度高位延續可以預期,資產端改善空間大彈性足,股、債、房任意因素催化均有望帶來β行情,保險股成為博弈政策、經濟、利率和股市的較好工具。招商證券認為,當前時點對於低估值、低持倉的保險板塊,或許可以更樂觀一些。

中信建投:滬指3000點附近,市場縮量調整,疊加未來一周海內外不確定性較多,市場不排除延續震盪行情。但隨着6月收官,財報季的到來,市場有望交易相關預期,市場活躍度有望回升,黎明的曙光抑或隨之而來。此外,在A股估值依然處於較低水平,當前向下調整空間有限的背景下,逢低布局仍是比較好的選擇,耐心等待更多積極信號。

華泰證券:A股存在「五窮六絕七翻身」的日曆效應。一般「七翻身」行情由資金面及其預期回暖催化,且需搭配前期負面因素的邊際改善。今年除年報及一季報避險外可比性較低,前期調整主因:1)地產去庫政策成效尚未充分顯現;2)監管收緊下小微盤承壓等。對於地產,一方面我們的模型顯示當前A股風險溢價中隱含的地產預期或已實質性超調,另一方面30大中城市商品房成交面積同比、領先指標貝殼KMI指數近期均有所回升;對於小微盤,6月以來ST/*ST/退市數量或較5月回落,有17家ST公司「摘帽」,且經過2月初流動性衝擊釋放後,資金面尾部壓力不大。

最高探至7.2936 再創階段新低")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈