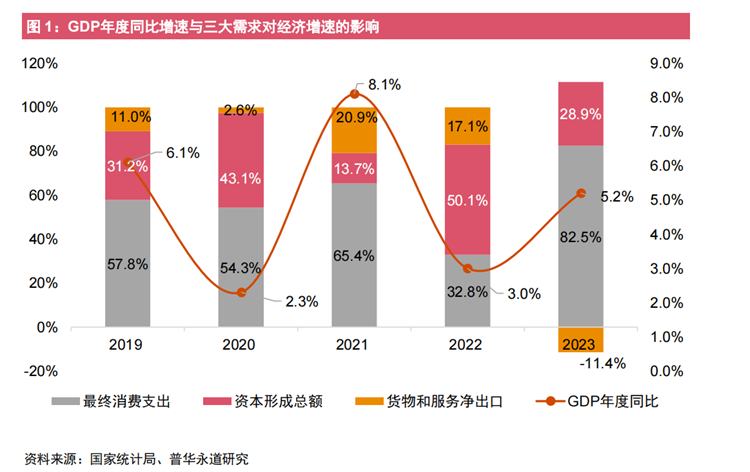

羅兵咸(編者註:內地譯為普華永道)今日發布的《2023年中國銀行業回顧與展望——同心聚力,向新而行》顯示,2023全球經濟增長乏力,不同經濟體復蘇情況出現分化。 中國經濟在轉向常態化發展後整體呈現穩中向好的趨勢,但仍面臨新的壓力。銀行業在做好「五篇大文章」的同時,還存在盈利能力、風險管理及資本管理等多方面挑戰。

普華永道中國金融業主管合夥人張立鈞表示:「2023年 10 月召開的中央金融工作會議指出要做好五篇大文章。過去一年,中國銀行業整體運行平穩,主要金融機構經營穩健,金融監管全面加強,重點領域風險進一步得到有效防範和化解。」

大型商業銀行資產增幅繼續領跑

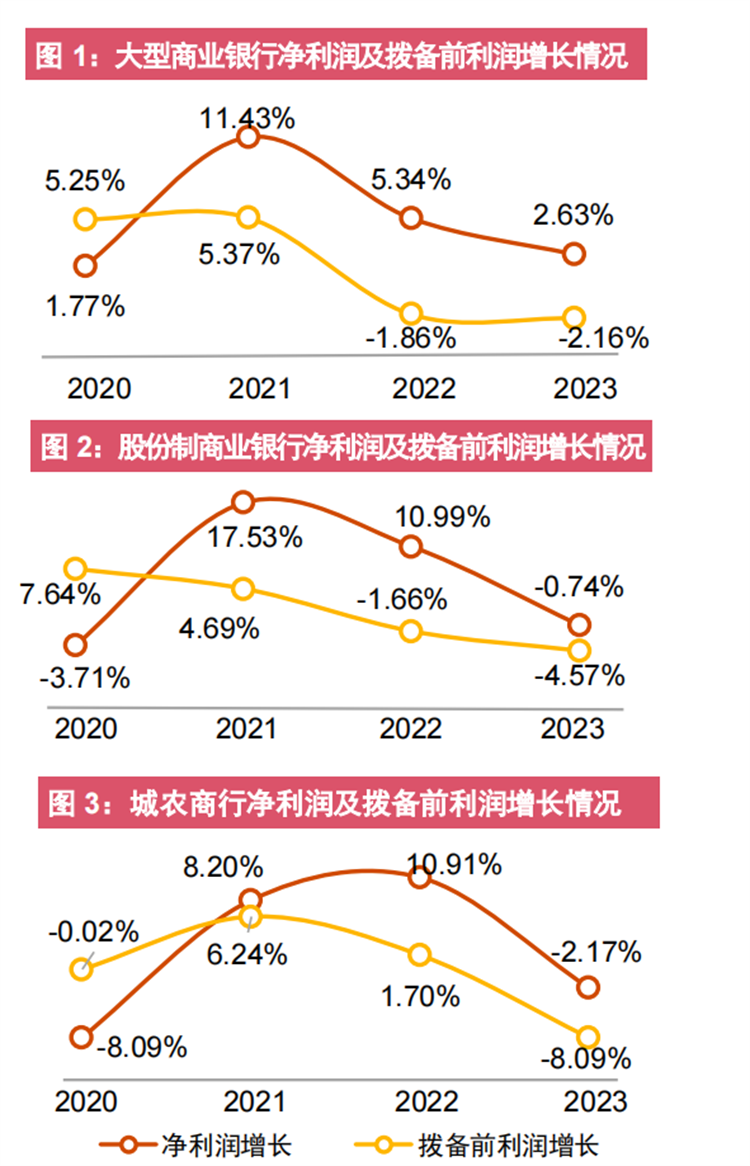

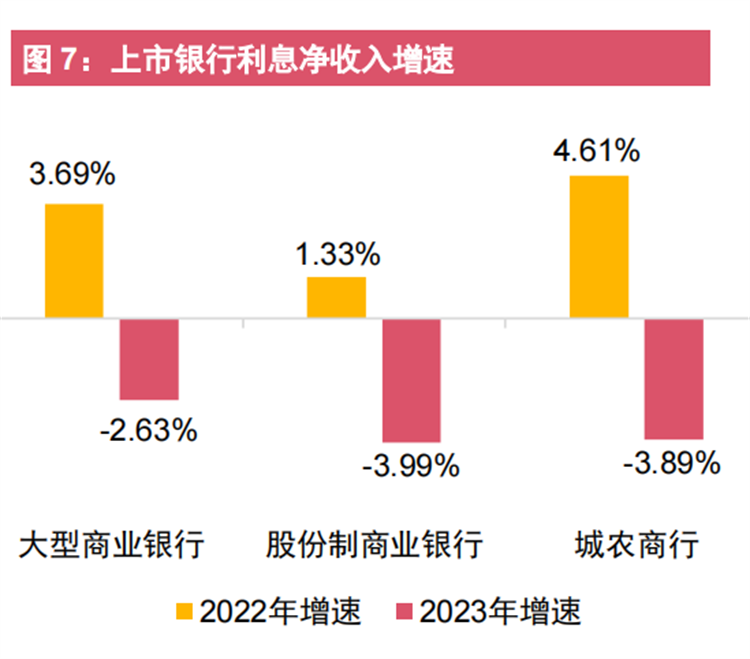

2023年,受利息收入增速放緩影響,38家上市銀行整體淨利潤同比增長 1.59%,增速持續回落,主要是受貸款收益率下降和存款成本上升的雙重影響,上市銀行淨利差、淨息差持續收窄,利息收入、非息收入均大幅下降。而手續費及佣金收入在經歷了高速增長後也整體下降,增長潛力有待挖掘。

2023年,上市銀行總資產增速平穩。38家上市銀行總資產達到258.48萬億元,同比增速為11.46%,與2022年11.59%的增速相比保持穩定。其中大型商業銀行以12.81%的資產增幅繼續領跑。資產結構方面,各類型銀行資產結構分布同比變化較小,整體資產結構穩定。

上市銀行貸款餘額147.94萬億

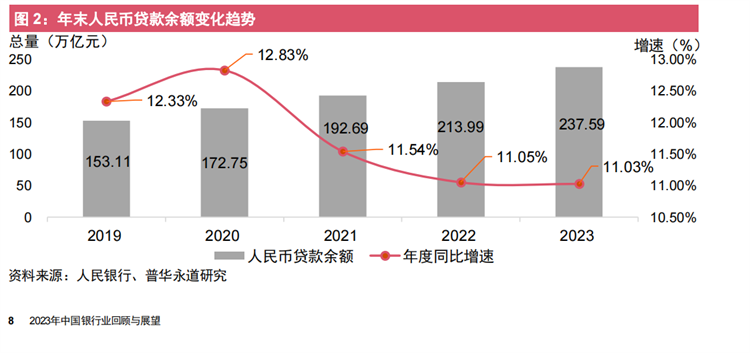

2023年全年,上市銀行客戶貸款持續增加,貸款餘額147.94萬億元,較2022年增長14.84萬億元,增幅11.15%。其中大型商業銀行增速最快,其次是城農商行和股份制商業銀行。整體信貸投放加大了對普惠小微、綠色發展、製造業、科技創新的支持。貸款結構方面,零售貸款增速穩定,全年總額達55.49萬億元,同比增長5.12%,消費金融增速回升。

資產質量方面,截至2023年末,38家上市銀行不良率和關注率較上年末均有所下降,且不良率和關注率降幅一致,逾期率較上年末略升。大型商業銀行風險指標企穩,股份制商業銀行和城農商行逾期率持續高於不良率,需持續關注。對公貸款不良餘額增加,而零售貸款不良率增長顯著,整體為0.94%,較上年增長0.07個百分點。

上市銀行負債總額為237.81萬億

2023年末,上市銀行負債總額為237.81萬億元,較2022年末增加24.92萬億元,增幅為11.71%。負債結構方面,客戶存款佔比仍然最大,是上市銀行主要的資金來源。理財產品收益回升,銀行理財市場存續規模達26.80萬億元,理財產品投資者數量增至1.14億。受益於運營穩健和客戶關係基礎,上市銀行私人銀行業務發展穩中有進。

在資本管理方面,截至2023年末,由於貸款規模增速擴張,盈利增速放緩導致內生資本積累不足,大型商業銀行核心一級資本充足率較上年末下降至11.97%。股份制商業銀行和城農商行則受到貸款增速整體放緩影響,核心一級資本充足率較上年末回升至9.98%,城農商行核心一級資本充足率持續上升至9.98%。

中國銀行業應全力服務新質生產力

2024年是中國實現『十四五』規劃目標任務的關鍵一年。普華永道中國北方區金融業主管合夥人朱宇表示:「銀行業將聚焦服務中國式現代化,推進內涵式高質量發展,服務國家重大戰略和重點領域,全力服務新質生產力。」

普華永道中國金融行業合夥人謝瑩則進一步認為:「銀行業應持續落實支持新質生產力的戰略舉措,深入研究各重點領域產業政策、發展動態、經營模式及風險特徵,加快構建可持續的業務模式。在資源方面服務有效需求,服務民生保障,助力金融強國建設。」 (記者黃裕勇)

")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈