1月26日,星期五,農曆臘月十六。在連續三天大幅上漲後,A股三大指數早盤集體回調,滬指小幅下跌再度回到2900店下方,創業板指、深成指走勢較弱,跌幅均超過1%。行業板塊個股方面,上海板塊、海南板塊、福建板塊、新疆板塊等紛紛走強,此外,遊戲股、文化傳媒等板塊個股也漲幅居前。

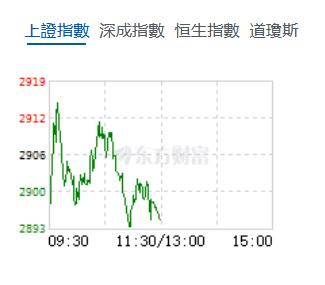

截至午間收盤,滬指跌0.38%,報2895.14點,深成指跌0.77%,報8788.12點,創業板指跌1.57%,報1693.78點,科創50指數跌1.76%,報752.34點。滬深兩市合計成交額5063.82億元,北向資金實際淨賣出25.22億元。兩市63股漲停,5股跌停。

機構看盤

國盛證券:底部放量、指數大陽、權重上漲的市場底三要素已集齊,滬指2724點可確認為階段市場底,後續或有一波上漲行情。策略上看,市場上漲絕非一蹴而就,信心恢復是一個緩慢的過程,上漲前期的每一次回調都是較好的入場機會,可積極把握。方向上可關注新能源、消費電子、食品飲料等板塊的布局機會。

中信證券:經營性物業貸新規有望緩解企業2024年的資金流出壓力,有利於企業籌資性現金流流入,也有利於改善產業鏈主體信心。此外,按揭利率下降等需求側政策我們預計也將有助於托底房地產市場。我們還注意到國資委表示,市值管理將納入央企負責人考核。房地產頭部央企經營性現金流持續正流入,提升分紅比例有堅實基礎,我們預計優秀央企2023年度現金分紅比例將比較往年有所提升。我們看好具備優質資產及運營能力的開發企業和頭部資產運營平台。

渤海證券:鑑於政策層面多管齊下,A股市場即將迎來預期恢復過程,考慮到當前估值整體仍在低位,市場具備向上修復空間。展望來看,如果市場信心逐步恢復的過程中,政策端跟進較快,帶動市場主線的形成則賺錢效應下,行情有望持續展開。反之,如果市場主線無法形成,則普漲後輪動效應將加快,資金的共振效果不強,令行情的持續性受到影響。行業配置方面,可關注「市值管理納入央企負責人業績考核」催化下央企板塊的投資機會;與此同時,市場情緒修復下可博弈前期超跌板塊的反彈修復機會,如電力設備、醫藥、TMT板塊。此外,還可關注中長期資金入場所帶來的大金融板塊(銀行、非銀金融行業)的投資機會。

中信建投:央企是穩經濟,穩資本市場的領頭羊。市值管理納入央企負責人業績考核,是繼「一利五率」後央企吸引資本市場的重要舉措,有望開啟新一輪反彈行情。這要求及時通過市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度,更好地回報投資者。同時央行降準0.5個百分點,向市場提供長期流動性1萬億元。多重政策催化下,建議重點關注「中特估」新一輪機會,策略上關注分紅、股票回購、併購重組等思路。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈