香港財赤問題令人關注,除節流外,可能還不得不開源。究竟庫房過去收入若何?

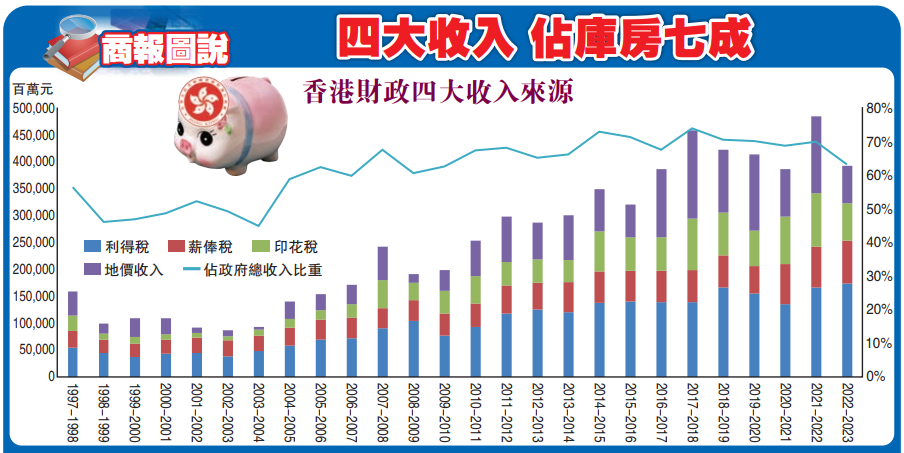

香港財政主要倚重四大收入來源,即利得稅、薪俸稅、印花稅和地價收入。香港回歸祖國以來,四者所佔政府總收入比重,一直高約50%以至70%,且是從回歸早期較貼近50%,升到近年超過70%,其中2017/18年度更達74%。

隨着企業盈利與市民收入增加,利得稅和薪俸稅的實際稅收與日俱增,例如從90年代末分別約400多億元和200多億元,增至00年代末一度突破1000億元和400億元,而2022/23年度則約1740億和800億元。可是,換以政府總收入比重衡量,兩者則相對平穩,利得稅多介乎20%至30%之間,薪俸稅多介乎10%至16%之間。

地價收入和印花稅則受當時市況影響,容易大幅波動。譬如市況較差時的2003/04年度,兩者共同只佔政府總收入的8%;至於市況較好時的2017/18年度,則高至近42%之譜。總結回歸以來的26個財政年度,兩者收入比重為25%;自2008/09年度以來,相關比重都超過此數,但上個年度則降至22.5%,預料最新年度將進一步減少,因為今財年首三季的賣地收入僅約73億元,相當於去年約十分之一或前年的廿分之一,而股樓不振亦意味印花稅大減。

當然,新增的土地基金提供了穩定的投資收入(近兩年涉約400億元),加上來自外匯基金的投資收入幾年提高穩定性等,皆會影響到此後各收入比重的計算。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈