外圍淡靜,早盤A股三大指數低開后,維持震蕩盤升走勢,不過整體盤面依舊弱勢。行業板塊個股方面,鋰電池、固態電池、光伏、預制菜等漲幅居前。

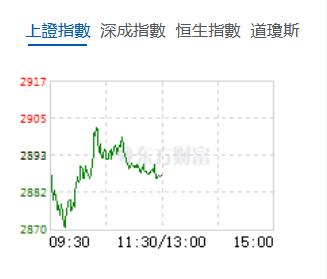

截至午間收盤,滬指跌0.21%,報2887.18點,深成指跌0.19%,報8954.86點,創業板指漲0.01%,報1750.92點,科創50指數漲0.01%,報783.03點。滬深兩市合計成交額4286.12億元,北向資金實際淨賣出4.62億元。兩市34股漲停,6股跌停。

機構看盤

銀河證券:國內經濟持續穩定恢復,利好價值股,美聯儲降息預期升溫,下半年有望開啟降息,美債利率下降、中美利差收窄,均有助於對利率更敏感的成長股占優;國內宏觀流動性維持相對寬鬆,預計M2同比增速維持高位、M1同比增速震盪、M1—M2增速差收窄幅度有限,相對利好價值股;伴隨國內宏觀經濟修復,成長股與價值股增速差預計呈縮小趨勢,相對利好價值股;2024年A股震盪向上概率較大,但當前國際地緣因素擾動不斷,對投資者風險偏好存在擾動。綜合分析,2024年上半年成長價值風格相對均衡,但隨着海外貨幣政策轉向,下半年成長股占優可能性逐步上升。

國盛證券:技術面看,兩市指數重心繼續下移,周二再創新低,指數持續處於所有均線下方,整體較為弱勢。分開看,滬指周二再創新低,盤中擊穿去年12月21日的2882低點,但收盤重新站上,再次考驗2882支撐力度,且收十字星,今日或是變盤節點;深指結構上和滬指類似,但相較於滬指更為弱勢,且續創年內新低,形態結構上周二雖收十字星,但量能較周一反而小幅放大,能否成為止跌K線仍有待驗證。總體看,兩市指數近期持續弱勢,且成交量始終處於地量水平,因此,在指數未出現明顯轉強信號之前仍需謹慎防守,耐心等待行情轉暖再積極做多。展望後市,需先守後攻,當前先維持較低倉位,逢低布局看好的板塊或個股,後市指數一旦轉強再積極上倉位,也可採用越跌越買,分批加倉的策略,可重點關注逆勢表現的光伏、機器人概念等板塊。

高盛:預計MSCI中國指數和滬深300指數2024年的回報率分別為17%和19%,因企業盈利將增長約10%,且中國政策有效落實。高盛建議維持高配A股,因為對地緣政治和流動性因素敏感性較低,且受益於中國政策助力和長期增長目標。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈