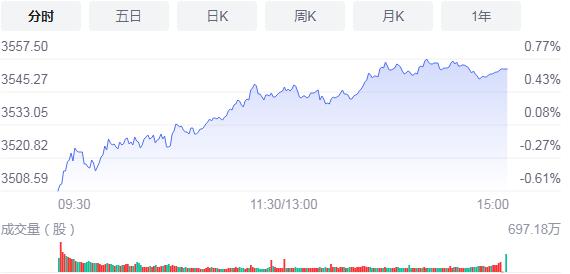

7月7日,星期三,農曆五月廿八。在經過連續的調整後,今日A股三大指數再度全線低開,不過,隨後市場明顯有做多資金入場,市場人氣開始回升,三大指數也走出了低開高走的漂亮上升形態,其中創業板指數表現尤為強勁,漲逾3%。板塊個股方面,鋰電池及其上游產業鹽湖提鋰概念掀漲停潮,包括材料行業、航天航空、醫療行業、鋼鐵行業、有色金屬等行業個股漲幅靠前。午後A股漲幅進一步擴大,創業板指重返3400點上方。值得關注是,滬深兩市成交額連續第五個交易日突破一萬億元。

截至收盤,滬指漲0.66%,報3553.72點,深成指漲1.86%,報14940.05點,創業板指漲3.57%,報3409.59點。滬深兩市合計成交額10505.1億元;北向資金實際淨流入43.72億元。兩市98股漲停,9股跌停(含ST股)。

消息面上,國藥集團中國生物科研團隊近日揭示了中國武漢地區感染新冠病毒後康復患者體內長達12個月的新冠抗體水平消漲變化,這是目前全球在該領域持續時間最長的研究。結果顯示,超過70%的自然感染新冠康復患者在感染後的12個月內,體內新冠抗體水平依然保持陽性;根據對1782份血漿樣本的分析結果,自然感染新冠康復患者體內抗體滴度水平在第9個月時趨於穩定(抗體滴度與感染之初相比下降了約64%),穩定後至少維持至12個月未表現出明顯下降。

機構看盤

廣州萬隆:當前指數處在重要支撐位附近,整固夯實是行情主基調。今天繼續是新能源產業鏈的表演,鹽湖提鋰、稀土永磁以及磷化工、鈷等上中下游繼續強勢表現,所以緊抓主線,不僅可以規避大盤波動,更可持續把握科技牛市的機會。堅持「主線-趨勢-低吸」策略不動搖,尋找主線方向走出上漲趨勢的個股。

華西證券:沿景氣主線布局,建議關注二條配置主線,以及「一主題」:1)高成長高景氣度行業,如「新能源、醫藥」等;2)中報業績有望維持高增速的行業,如「鋼鐵、化工」等;「一」主題:需重視國家大的政策方向—「碳中和」內涵拓展。

光大證券:市場預期的變化和估值情況主導了回調,經濟基本面的變化需要持續跟蹤,以確定企業盈利的變化。展望後市,市場仍將維持區間震蕩狀態,總體震蕩上行趨勢仍在,但短期內突破上行機會不大,波動將會加大。策略上,成長依然或是核心主線,但是應當更關注性價比,尤其是「小而美」科創小巨人。另外,淘金中報超預期的績優股,如鋼鐵、化工、機械等行業的優質核心資產。

粵開證券指出,下半年的流動性環境維持現狀或微調,投資策略應該以業績為主,估值為輔,提前布局業績超預期,以及高景氣有望持續的板塊。(1)短期成長板塊的波動與流動性和利率階段性變化有關,預計業績預期披露後,市場將迅速定價,在中報預告(7月15日之前)或為兌現收益的窗口期。(2)長期來看,決定成長板塊股價趨勢和方向的,本質上是產業周期和景氣度。長期擁有優質商業模式、業績可持續的科技企業擁有較好的股價表現。類比美股在互聯網泡沫破滅之後,英特爾、微軟、IBM、甲骨文公司等淨利潤雖受較大影響,但仍維持正值,背後是企業可持續的商業模式支撐。具體細分行業方面,從業績持續性來看,當前電子、機械、電力設備新能源和基礎化工等具備較高的性價比。

巨豐投顧認為,目前宏觀面、流動性、情緒面都難以支持A股向上突破,市場重新尋求確定性。一季報後釀酒、券商、煤炭成為階段性的領漲主線。當滬指反彈到3600點附近,科技股成為新主線。7月A股展開連續調整,市場總體維持寬幅震蕩走勢,賽道股、核心資產股、小盤題材股此起彼伏,多空雙方存在巨大的分歧。A股已進入中報行情披露期,業績超預期而上半年股價表現不佳的績優股有望獲得補漲機會,可逢低關注。

源達表示,滬指小漲,創業板大漲,指數層面再度出現分化,市場權重板塊依然沒有明顯的拉升動作,成長股繼續上演結構性機會,參與機會上依然是科技、新能源車、醫療相關細分領域,目前滬指技術角度承壓,但創業板的強勢表現有利於带動市場人氣,指數趨同效應之下短線風險基本釋放,可等待滬指突破壓力後的參與機會,目前可以繼續選擇相關行業布局結構性機會,保守型投資者繼續等待多頭全面佔優的市場機會。