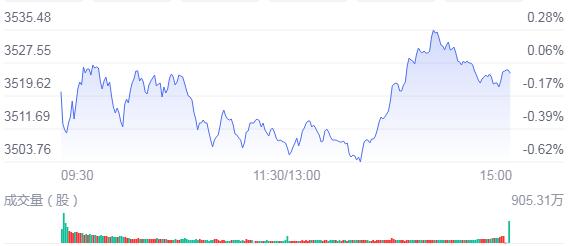

6月18日,星期五,農曆五月初九。 今日A股三大股指開盤漲跌不一,開盤後滬指震蕩走低,深成指、創業板指則一度衝高,深成指漲近1%,創指漲2%,不過臨近午盤,漲幅明顯收窄,深成指甚至微跌翻綠。板塊個股方面,鴻蒙概念股集體走弱,半導體板塊則開盤走強。此外,航天航空、材料行業、安防設備、汽車行業、交運設備等板塊個股也較為活躍,漲幅靠前。午後三大指數震蕩上行,證券股带動大盤走強,創指漲幅一度擴大至2%,深成指漲近1%。此外,新能源車產業鏈個股午後拉升,鋰電股捲土重來持續走強。

截至收盤,滬指跌0.01%,報3525.24點,深成指漲0.77%,報14583.67點,創業板指漲1.59%,報3239.23點。滬深兩市成交額10101.6億元;北向資金實際淨流出10.39億元。兩市56股漲停,8股跌停(含ST)。

消息面上,新東方官微發表聲明稱,近日,網傳「新東方內容座談的消息」及座談內容,新東方未就相關內容進行過所謂的座談且對相關內容並不知情。新東方還表示,將保留追究造謠者法律責任、採取法律措施維護自身合法權益的權利。

機構看盤

國盛證券:指數在經歷連續3日快速調整後,周四迎來小陽反彈,但能否止跌企穩,還需市場進一步給出信號,當前不宜過度樂觀。操作上,當前指數結構偏弱,但同時以半導體為主的科技股卻逆勢走強,結構性行情凸顯,因此,可重點關注半導體、5G、元器件等科技板塊的輪動機會,同時注意控制倉位,需謹防指數一旦持續走弱給市場带來的負反饋效應,從而使科技股被動調整。

巨豐投顧:PMI指數連續2個月回落,顯示經濟復蘇增速放緩;社融數據回落及公募基金發行放緩顯示流動性收緊;市場重新尋求確定性。上證指數反彈至3600點附近後,市場分歧加大:券商、煤炭、釀酒等領漲板塊分化,科技股接力反彈。隔夜國際黃金價格大跌4.65%,白銀重挫7%,納斯達克指數逼近歷史高點。受此影響,周五A股資源股出現回調,科技股繼續衝高。具體來看,航天航空、有機硅(半導體材料)、汽車等板塊走強,煤炭、石油、鋼鐵、釀酒等展開調整,市場呈現衝高回落的走勢。總體看,近期A股高位震蕩,板塊輪動頻繁,建議投資者控制倉位,中期逢低關注具備估值優勢的績優股。

廣州萬隆:重視當下指數企穩的布局機會,重點關注以下三個方向,受益于國產替代和政策支持的第三代半導體、近期景氣度持續向上的軍工以及中報業績預增的化工。

源達:操作上,不宜冒進追高當下熱門題材,輪動較快節奏很難把握,短線多看少動,中線繼續關注科技、新能源、醫療細分領域的優質標的。

愛建證券:從機會上看,要把更多的視野轉向業績成長,新興經濟將漸佔主導。當市場不確定性減輕之後,從戰略角度可以漸漸布局。重點關注的行業領域包括TMT、機械設備、電氣設備、軍工等,從主題上看科技成長類如半導體、新能源汽車、新能源等等仍是市場關注的重心。整體上依然是結構性機會,以交易為主。

東北證券:PEG有效,低估值優先,科技製造仍是主線。下半年的行業配置牢牢把握兩個邏輯:1)一是下半年PEG策略仍將優于DCF策略,這直接導致大盤成長難以佔優,主要是因:一方面美債收益率上行的趨勢沒有改變,美國通脹高企和財政補貼到期後居民主動就業改善就業數據均使得美聯儲Taper預期上升,6月的FOMC會議表態已經證明了Taper的預期只會越來越高;另一方面,近期雖然基金發行有所回暖,但是以募資額/募資目標衡量的基金發行情緒和前期仍有較大差距。2)二是歷史復盤顯示盈利築頂期低估值若景氣改善更有機會迎戴維斯雙擊,目前來看,一方面,大金融估值雖低但仍存在風險,周期板塊景氣度較高但面臨後續商品價格可能回落的風險,科技製造是估值相對偏低且景氣度明顯改善的方向;另一方面,此前市場對於科技製造的判斷是估值較高且盈利確定性不強,但一季報業績高增和持續向上景氣數據將對其全年的盈利有保障,調整後TMT和高端製造龍頭的PEG多已經在1倍以下,估值和景氣的匹配吸引力凸顯。