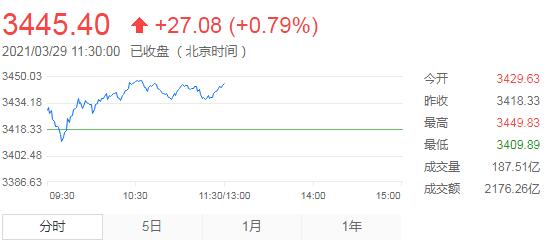

3月29日,星期一,農曆二月十七。今日早盤,A股三大指數集體高開,高開後經短暫調整,隨後開始震蕩上行。滬指在10點半左右來到上午最高點3449.83點。深成指和創業板指走勢與滬指類似,漲幅也基本相當。盤面上看,煤炭、白酒、造紙等板塊漲幅居前,數字貨幣、電力股異動拉升,環保工程、汽車、電子競技等板塊跌幅居前。資金情緒逐步回暖,兩市超過2200個股上漲。

截至收盤,滬指漲0.79%,報3445.4點,深成指漲0.69%,報13865.02點,創業板指漲0.75%,報2766.01點。滬深兩市成交額5079億元;北上資金實際淨流出40.02億元。兩市68股漲停,7股跌停(含ST)。

消息面上,財政部、海關總署、稅務總局發布關於支持集成電路產業和軟件產業發展進口稅收政策的通知。其中,免徵進口關稅的情形包括,對集成電路線寬小於65納米的邏輯電路、存儲器生產企業,以及線寬小於0.25微米的特色工藝(即模擬、數模混合、高壓、射頻、功率、光電集成、圖像傳感、微機電系統、絕緣體上硅工藝)集成電路生產企業,進口國內不能生產或性能不能滿足需求的自用生產性原材料、消耗品,淨化室專用建築材料、配套系統和集成電路生產設備(包括進口設備和國產設備)零配件等。

此外,目前工、中、建、交、郵儲等國有行均已開始推廣數字人民幣錢包。在這些銀行網點,用戶無需攜带證件、銀行卡,只需簡單填寫資料,申請白名單開通錢包,即可參與數字人民幣測試。有觀察人士提出,作為運營機構的6大國有銀行在數字人民幣個人錢包的測試上,由最初的「內部邀請制」發展到「廣泛邀請制」,國有行仍是運營主體。隨着試點不斷鋪開,分析認為,央行App統一監管+各行運營子錢包的綜合模式已經浮現,並且可能是最終形態。

機構看盤

中信證券:節後投資者謹慎情緒逐級遞增,當前悲觀預期頂點已現,市場底部確認,4月投資者情緒和行為將趨於平靜,但市場形成新一輪持續上漲需要時間,基本面將替代流動性成為破局因素,中國穩健增長的正面因素不斷積累,海外強復蘇的預期向下修正,配置上應繼續向新主線轉移。

廣發證券:微觀結構調整第一階段結束,以「熱門股」為首展開反彈。反彈幅度大概是前期跌幅的一半左右,時間大約能持續到4月中旬前後。但反彈後仍不宜對後市過於樂觀,投資機會也會分化,依然建議市值下沉,行業擴散。

國泰君安證券:看長買科技型成長,看短買碳中和周期。推薦:1)碳達峰、碳中和部署主題:鋼鐵(寶鋼股份(8.33 +2.33%,診股))/新能源(寧德時代(318.51 +1.56%,診股)、億緯鋰能(75.34 +0.28%,診股));2)預期充分調整、回歸基本面增長的科技:電子(立訊精密(34.21 -2.03%,診股));3)通脹魅影浮現,居民與企業部門同步復蘇下需求與盈利擴散+外延信貸依賴削弱、內生現金流創造能力增強+中游成本可轉嫁的共振方向:機械(紐威股份(13.25 +1.53%,診股)/博實股份(14.32 -1.92%,診股));4)資負表修復的金融:銀行(江蘇銀行(6.40 +0.63%,診股))/保險(中國太保(38.46 -0.13%,診股))。同時繼續推薦具備稀缺性的互聯網港股龍頭。

中信建投證券:2021年4月維持市場下跌逐步趨緩的判斷,保持中性靈活的倉位不變。對投資者而言,需要關注盈利和估值逐步進入匹配的過程,特別是4月之後,金融市場利率和實體經濟利率變化可能带來階段性的反彈機會,交易型投資者可以參與,但價值型機構投資者仍然需要等待。

安信證券:A股在完成估值修正以前,戰略上仍需以防御為主,整體配置結構要傾斜估值與盈利增長速度及空間匹配度高的品種,對於股票估值的容忍度需要比去年顯著苛刻,並且選股需要向中小盤價值成長股進行延伸和下沉,因此,投資者需要考慮的是利用這輪反彈去調整倉位和結構。當前行業重點關注:銀行、化工、有色、家居、食品飲料、軍工等。主題關注:碳中和等。

百瑞贏認為,短期看指數反彈的高度有限,市場衝高後,仍有可能回落至3400附近低位震蕩築底。近期歐洲疫情與流動性緊縮預期等壓制A股風險偏好,市場存量博弈特徵明顯,往後看美債收益率上行高度可能在2%左右,通脹預期拐點也還未到來,這些宏觀基本面因素仍將制約市場走強;雖然高位核心資產有一絲企穩跡象,但一季度由於基金發行火爆的原因,使得上方累積了較多的套牢籌碼,短期反彈容易受到拋壓,需要經過較長時間的洗盤,才能消化套牢盤和高估值壓力。

天鼎證券表示,目前大盤整體並未走出縮量震蕩的局面,雖然上周大幅反彈,也只是說明下方支撐較強,一旦反抽到達深水區,上方大量的套牢盤也將出現拋壓,建議盡量考慮高拋低吸操作為主,指數一天沒有放量走出趨勢就要注意好市場區間震蕩為主的節奏。