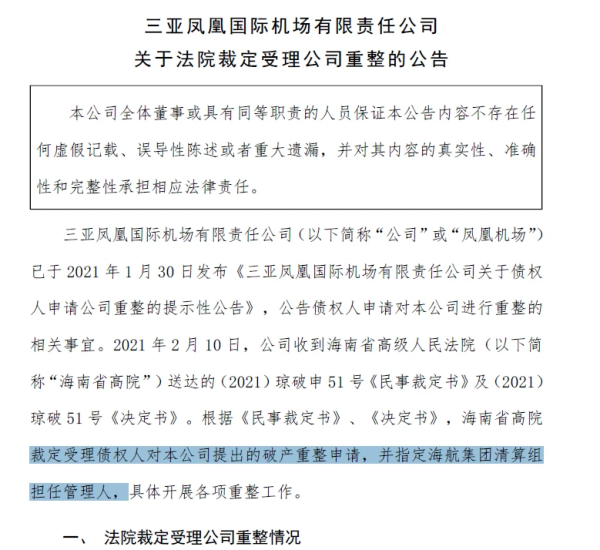

三亞鳳凰國際機場日前正式進入破產重整環節,亦成為中國有史以來第一家破產重整的機場。

根據海南省高院發布的(221)瓊破44-64號公告,三亞鳳凰國際機場有限責任公司的債權人應於2021年3月31日前向管理人申報債權。海南省高院指定海航集團清算組擔任管理人。三亞鳳凰機場重整案第一次債權人會議將於2021年4月13日上午9:00在最高人民法院全國企業破產重整案件信息網採取網絡方式召開。

那麼三亞鳳凰緣何破產,能否重整成功?

鳳凰機場的歷史:為何成了海航的機場?

海航旗下幾乎所有的企業都是一部複雜的股權變更史、股東更迭史。

1月28日,海航集團工作組組長顧剛向全體員工發出一封公開信,信中有這麼一句話:

剛剛,還在海航大廈加班的清華同志給我發了三張照片,是我們全新的完整版的幾家上市公司及集團公司的股權關係樹狀圖,每一張都近三米。

她說:「組長,看清明上河圖。」

海航股權的複雜可見一斑。

本來,三亞鳳凰機場作為一家機場,股權關係本可簡單清楚,就像國內絕大多數機場一樣,有國資全資或控股。

所謂侯門一入深似海,既受海航管,就得按海航的規矩辦。

三亞鳳凰機場的股權也有點小複雜。

那麼本屬於地方政府控制下的三亞鳳凰機場怎麼就成了海航的了,這要從三亞鳳凰機場歷史說起。

1994年6月,三亞鳳凰國際機場建成,7月1日,三亞鳳凰國際機場正式通航。

直到2004年初,三亞鳳凰機場一直為海南省屬國資企業海南機場公司持股99%。

不過,那時的中國民航業還比較弱小,乘坐飛機的人也不多,到海南旅遊的人更是少之又少。

1996年,三亞機場年旅客吞吐量僅26萬人次,名列全國第44位。

三亞鳳凰機場自1994年7月通航以來,由於經營管理混亂等原因,陷入連年虧損、資不抵債的困境,截至2002年5月底賬面累計虧損達5.2億元。

客觀的說,那時候的海航還是一家不錯的企業,雖然組建不過10年的時間,但已經逐漸成長為海南省的明星企業。

尤其是在2000年後兼併了長安航空、新華航空以及山西航空之後,一躍成為國內第四大航空集團。

2000年8月,海航集團受民航總局和海南省委託,控股經營海口美蘭機場。

在海航的管理下,美蘭機場還是經營得有聲有色的。

尤其是在2002年11月18日,美蘭機場在香港主板上市,更是讓人對海航刮目相看。

2002年6月,海航集團旗下的海南美蘭機場股份有限公司受海南省政府委託,對三亞鳳凰機場進行運營管理。

海航接管鳳凰機場後,通過實施資產整合、債務整合、股權整合、管理整合等一系列措施,已經發生明顯變化,主要生產指標大幅增加,其中旅客吞吐量2002年首次突破100萬人次;主、副業收入同步增長,2002年同比減虧1900多萬元。

彼時的鳳凰機場有些像如今的海航,由於過去的投資失誤,鳳凰機場遺留下大量法律糾紛,僅有資料可查的訴訟官司就有110多個,海航接管後處理案件60起,涉案標的19億元。

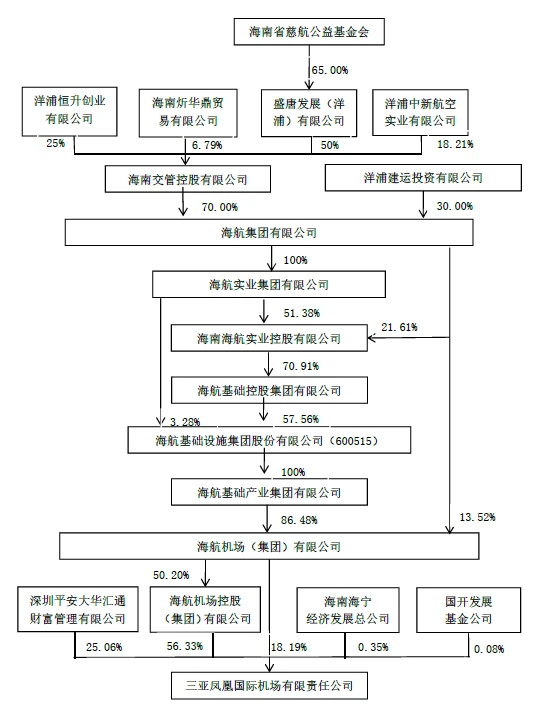

2004年,海航集團完成對三亞鳳凰國際機場的重組。

由此,海航集團取得三亞鳳凰機場13.4億元股權,佔總股本67%;

海南機場公司持股6.4億元,佔總股本的32%;

海南華順實業持股2000萬元,佔總股本的1%。

此後,經過多達11次的股權變更以及增資擴股,三亞鳳凰機場總股本增至57.7億元。

其中海航旗下的海航機場控股、海航機場集團分別持股56.33%、18.19%,合計持有74.52%。

平安基金旗下的平安大華匯通財富持股25.06%。

海南國資旗下的海南海寧經濟持股0.35%;

國開行旗下的國開發展基金持股0.08%股權(482萬下圖有誤)

三亞機場的股東及股權結構表

三亞鳳凰機場複雜的股權結構圖

鳳凰機場的業績:由優轉差

海航接手後的三亞鳳凰機場發展還是有着不少的可圈可點之處。

從機場發展來看,生產量一路上升。

2002年,鳳凰機場旅客吞吐量149萬人次。

2019 年,鳳凰機場旅客吞吐量2016.37 萬人次,貨郵吞吐量9.98 萬噸,航班起降架次12.48 萬架次,分別排名全國第23 位、30 位和28 位。

2020年,受疫情衝擊,各機場都出現了較大下滑,但鳳凰機場表現出色,當年旅客吞吐量1541.2萬人次,同比下降23.57%,在前20大機場中降幅僅高於重慶機場,排名第二。

由此,三亞鳳凰機場也重新進入全國前20,排名18位。

從機場業績來看,出現由優轉差的反轉。

在海航的管理下,三亞鳳凰機場的業績還是呈現一路走高的趨勢。

到2017年,三亞鳳凰機場的業績達到了頂峰。

這一年,三亞鳳凰機場營收13.95億元,利潤總額為6.23億元,稅前利潤率高達44.7%,從全國所有機場來看,恐怕只有一個上海機場盈利能力超過三亞鳳凰機場了。

所謂物極必反,隨着2018年海航開始陷入債務危機後,三亞鳳凰機場也不可避免的受到拖累。

加上三亞鳳凰機場三期擴建工程於2019年完工,財務費用大幅上升。

2018、2019年財務費用分別高達6.78億元、8.22億元。

2018年,營收14.11億元,利潤總額2.77億元。

2019年,營收14.02億元,利潤總額-2.76億元。

2020年受疫情衝擊,前三季度,營收7.8億元,利潤總額-3.78億元。

三亞機場從昔日的現金牛一下子成了虧損企業,讓人不勝唏噓。

鳳凰機場緣何破產:五大原因

其實像三亞鳳凰機場這樣2000萬級別的機場,只要疫情一過,也是等著收錢的主。

再加上國家對海南自貿港建設的加持,三亞鳳凰機場不盈利都很難。

一般來說,鳳凰機場破產,讓人怎麼也不敢相信。

按照海南省高院的判決,鳳凰機場不能清償到期債務且明顯缺乏清償能力。

那我們就看看三亞鳳凰機場的資產負債情況。

截止2020年9月底,三亞鳳凰機場:

總資產217.3億元

總負債114.6億元

資產負債率52.7%

看上去並不高。

但是債務結構和資產結構並不如意。

114.6億元債務中流動負債高達85.5億元,佔比74.6%,極不健康。

而流動資產只有40億元,其中貨幣資金只有6.5億元,且很大一部分為受限資產。

實際上自2019年以來,三亞鳳凰機場債券兌付方面已經出現困難,多次展期和遞延支付。

總的看來,三亞鳳凰機場陷入債務危機,最後尋求破產重組主要有以下幾個方面的原因。

一是受海航拖累。

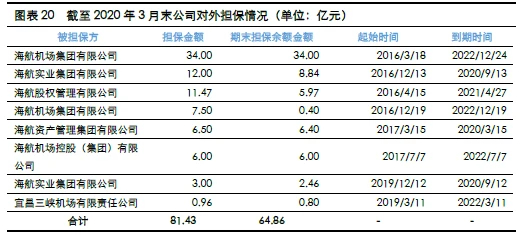

和海航系其他公司一樣,三亞鳳凰機場也被與海航集團內關聯方的資金拆借及往來款金額依然較大,仍存在資金佔用;此外還為海航系企業提高大量擔保。

2019 年末,三亞鳳凰機場應收海航基礎產業集團、海航機場集團合計金額27.54 億元。

對海航系公司擔保金額高達81億元。

二是疫情衝擊。

疫情衝擊從一定程度上加重了三亞鳳凰的財務危機,收入同比在減少,債務負擔卻在不斷增加。

三是二期擴建影響。

2015年,三亞機場啟動了三期擴建工程,直至2019年完工,總投資約28億元。

三期擴建工程給三亞鳳凰機場帶來了較大的投資壓力,也加重了三亞鳳凰機場的財務負擔。

四是投建新機場。

2016年,三亞啟動了三亞紅塘灣國際機場(簡稱三亞新機場)填海工程,預計2020年建成的三亞新機場。

為此,三亞鳳凰機場投資了三亞新機場投資建設有限公司。

2017年7月,國家海洋局以項目違法用海為由,叫停三亞紅塘灣國際機場(簡稱三亞新機場)填海工程。

雖然該項目又將重啟,但巨大的投資給三亞鳳凰機場帶來較大的壓力。

2019 年末, 對海航國際旅遊島開發建設公司和三亞新機場投資公司投資額分別為56.05 億元和21.74 億元,投資規模大且集中度較高,仍存在較大的關聯交易風險和投資風險。

五是受限資產較多。

受債務危機影響,加大較多擔保,從資產受限及抵質押情況來看,截至2019 末,三亞鳳凰機場受限資產合計76.36 億元,佔資產總額的比例為33.93%,佔淨資產72.02 %。

三亞鳳凰機場資產受限比例較高,對其償債能力產生不利影響。

由此,三亞鳳凰機場的信用評級一路下降,由AA+到A-,再到C-。

總之而言,多個因素連鎖作用,使得三亞鳳凰機場不得不走上破產重整之路。

能否重整成功

那麼三亞鳳凰機場能否重整成功,答案是肯定的。

因為三亞鳳凰機場的主要問題不是出在自身上,是資金被佔用、關聯擔保較多引起的,如果僅看鳳凰機場,2000萬吞吐量的機場怎麼也不至於走到今天這個地步。

三亞鳳凰機場重整的最大看點是引進哪一個股東,是不是交由地方國資,是不是脫離海航系?

翼哥認為,機場特別是大型機場還是交由地方政府管理、控制較好。

舉個簡答的例子,經常碰到機場遷建,老機場留下的巨大土地資源本就應該屬於國家的,或者由全民所有的國資企業的,如果交給民營企業,國有資產流失這一點誰來負責?

事實上,三亞新機場項目一直在加緊推進之中。

2020年9月,海南省發展和改革委員會對《「十四五」推進海南全面深化改革開放和自由貿易港建設中央預算內投資儲備項目清單(建議稿)》予以公示,其中三亞新機場項目引人注目。

三亞新機場項目預計2021年12月開工建設,2025年前啟用,採用填海造陸方式建造,機場飛行區等級為4E級,主要建設內容包括:新建3條跑道、3條垂直滑行道、66萬平米的航站樓、244個機位和5萬平方米的貨運庫;可滿足2035年旅客吞吐量達5600萬人次、貨郵吞吐量170萬噸的使用需求。

一旦成功遷建,三亞鳳凰機場將留下大量的土地開發資源,鳳凰機場作為地主,隱藏著的巨大土地資源這個金礦。

如果讓社會資本接手或者戰投三亞鳳凰機場,我想肯定是有若干資本搶著進來的。

關鍵問題是讓誰進來?

借著海南自貿港建設的東風,無論是老機場的土地資源,還是新機場未來發展潛力,是具有廣闊的空間的。

從這一點來看,三亞鳳凰機場重整再起根本不是問題。

主要是重整方案這盤棋如何下?

我們拭目以待!