山西汾酒在2019年年报中可谓赚足眼球,实现营业收入118.8亿元,同比增长25.79%;净利润19.39亿元,增长28.63%;经营性现金流净额超过30个亿,暴增220%。

对此,山西汾酒在年报披露中解释道:“经营活动产生的现金流量净额增加主要系本期销售收入增加以及票据贴现所致”。

然而现实情况,与销售收入的增加却关系不大。

历史回顾:近37亿应收票据被交易所问询

山西汾酒2019年年报显示的产品情况中,汾酒实现销售收入102.97亿元,同比增长27.65%;系列酒90亿元,同比下降5.77%;配制酒5.48亿元,增61.56%。综合来看,销售收入对经营性现金流净额的影响没有该公司年报披露中表述的那么显著。

经营现金流净额暴增还有另一个原因:票据贴现,这是山西汾酒自上市以来在年报中极为罕见的现象,至少是进入21世纪以来首次。

事情还需要回到2018年年报披露期间,山西汾酒前脚发完同样“靓丽”的年报,后脚上海证券交易所就发来问询函:“年报披露,公司应收票据及应收账款期末余额37.06亿元,占期末总资产的比重为31.32%,较去年22.62亿元同比增加63.88%,其中应收票据36.95亿元,应收账款1,080.28万元;应收票据中银行承兑票据34.93亿元,商业承兑票据2.02亿元。请公司:(1)结合公司销售结算政策等因素,说明公司存有大额票据资产及本年应收票据大幅增加的原因;(2)结合具体业务背景,列示每笔应收票据的金额、票据背后的基础交易关系及交易对象,说明交易对象与公司是否存在关联关系;(3)补充披露报告期期末商业承兑汇票是否类同应收账款计提坏账准备,若未计提,请说明原因、合理性及是否符合《企业会计准则》的规定。”

应收票据中银行承兑票据与商业承兑票据加起来高达36.95亿元,占总资产比重高达31.32%。

这是2019年5月17日晚间的交易所问询公告。

5月24日晚间,山西汾酒以“《问询函》中涉及事项较多,工作量较大,尚需进一步细致核查”为由申请延期回复交易所问询函。

5月30日晚间,就在汾酒集团党委书记、董事长李秋喜远赴茅台镇参加2019中国酒业峰会的前一晚,山西汾酒终于发布回应公告,针对巨额应收票据,该公司称:“报告期内,公司发生应收票据背书转让12.49亿元、贴现5.53亿元。其中背书支付采购货物8.05亿元、支付工程款1.59亿元、支付广告宣传费2.02亿元、支付采购物流房租0.61亿元、其他支出0.22亿元。截止2018年12月31日,已背书未到期银行承兑汇票1170张,共计金额5.29亿元,已贴现未到期银行承兑汇票22张,共计3.03亿元。

公司已背书或贴现的应收票据全部为银行承兑汇票,且承兑人均为已上市大型股份制商业银行,信用风险较小,通过背书和贴现可以转移票据所有权上的所有风险和报酬,所以虽然公司的背书或贴现的后手均附有追索权,但根据实质重于形式原则,公司终止确认已背书或贴现的应收票据符合《企业会计准则》的规定。”

不管是否全部解释清楚,起码此时在此后的一年内总算告一段落。

20年来首次票据贴现:36.95亿元应收票据“失而复得”

回到2019年年报中,应收票据为零,但36.95亿元的应收票据并未完全消失。

山西汾酒在2019年年报显示,本期公司已质押的应收票据金额为6.91亿元,已背书或贴现的应收票据高达30.87亿元。

也就是这贴现后的高达30.87亿元现金在此被计入现金流量表中的销售商品、提供劳务收到的现金,据山西汾酒2019年年报显示,此处金额高达134.63亿元,同比大增51%。

这是至少进入21世纪以来,山西汾酒第一次这样操作。

有业内熟悉财务管理的人士分析称:“票据贴现有可能是为了让酒厂的报表更好看,而经销商付银行承兑汇票是因为没有足够多的现金。相当于就是经销商开出来付给酒厂,而酒厂如果现金充沛就可能选择不贴现,需要转现金才会贴现。所以要通过银行加杠杆开出票据来给酒厂,这样可以促进整个资金周转。”

如果剔除30.87亿元的已背书或贴现的应收票据,2019年报中山西汾酒的经营性现金流净额可能为-1093.21万元。

这笔操作不仅巧妙的化解了2018年年报中被交易所问询过的高达36.95亿元的应收票据,还使得经营性现金流净额化负为正。

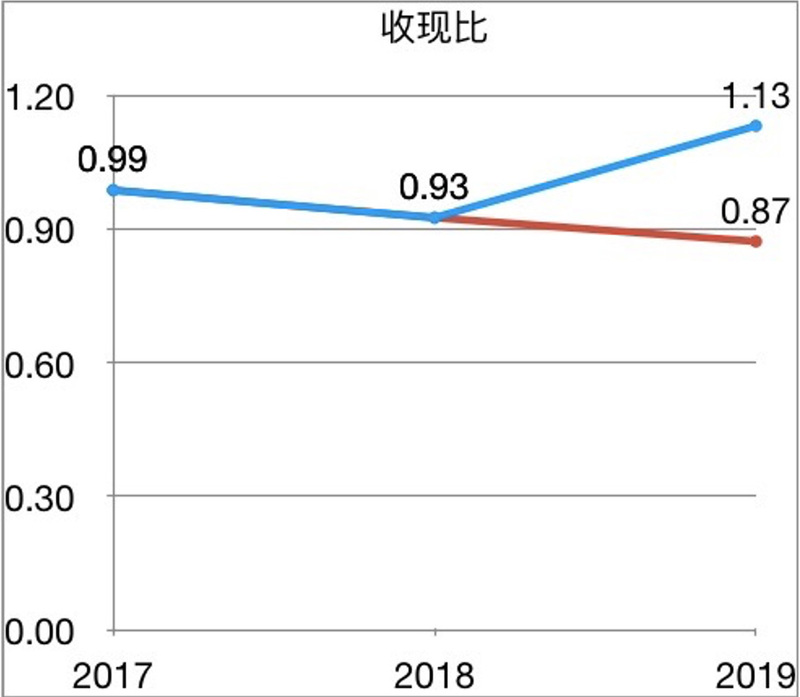

不仅如此,同样使得山西汾酒2019年收现比实现增长,由2018年的0.93增至1.13,但如果剔除30.87亿元的已背书或贴现的应收票据,收现比将实现连年下滑,2017至2019年分别为0.99、0.93、0.87。

该指标反映的是企业营业收入背后现金流量的支持程度,指标数值越高则企业当期收入的变现能力越强,反之,说明企业当期账面收入高,而实际现金收入低。

库存高企、仓储费翻倍、销售不畅

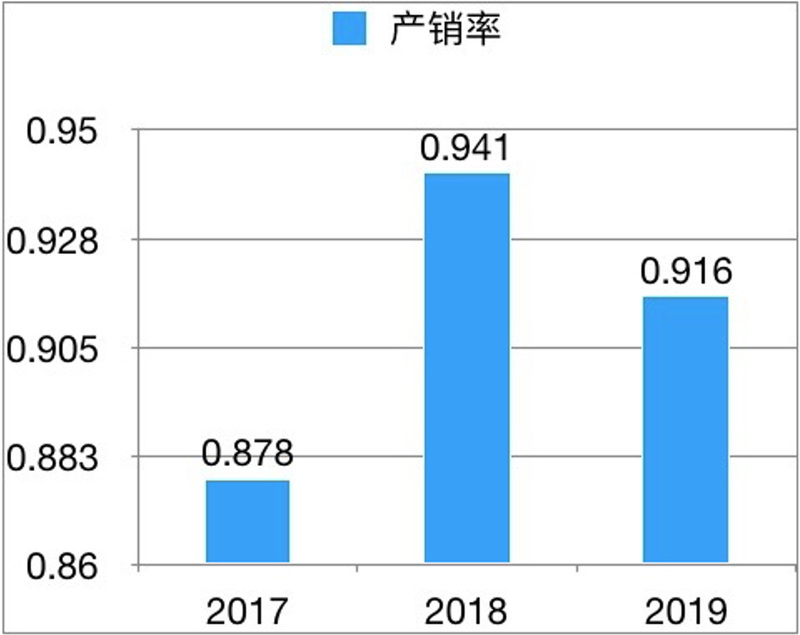

其实山西汾酒从2017至2019年的产销率可以发现数据同样不容乐观,这三年数据分别为87.8%、94.14%、91.57%,虽然2018年得到明显提升(应收票据对当期销售是否有助推作用?),但2019年却回落近3个百分点。

产销率指工业企业在当期已经销售的产品总量与可供销售的工业产品总量之比,反映工业产品生产实现销售的程度,即生产与销售衔接程度,这一比率越高,说明产品符合社会现实需要的程度越大,反之则小。

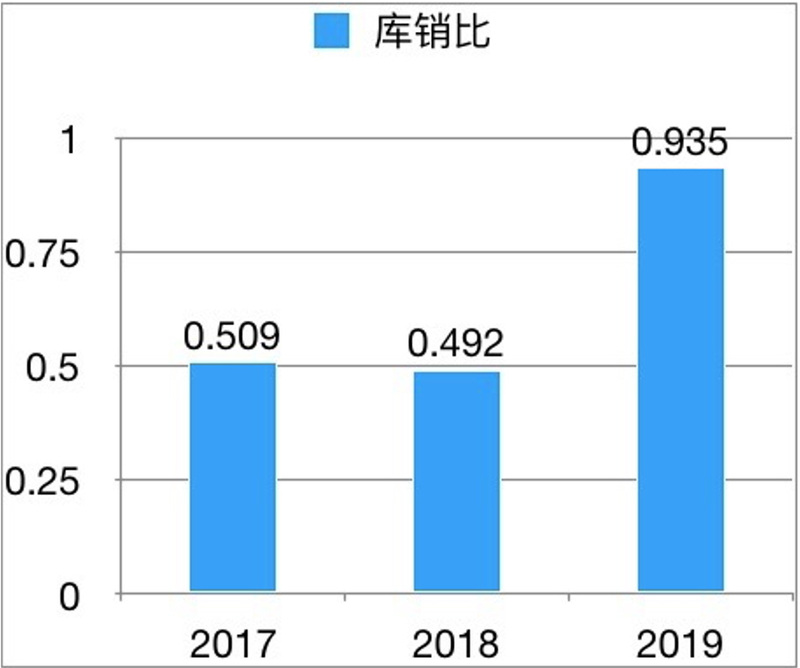

除产销数据外,库销比的数据同样不容乐观。

山西汾酒从2017至2019年间,库销比分别为50.93%、49.16%、93.53%,与产销比不同的是库销比数值越高说明库存量过大,销售不畅,过低则可能是生产跟不上。

该公司2019年报显示,仓储费高达9285.72万元,同比暴增超过一倍;而运输费为1.31亿元,仅同比增长35.28%,相比之下2019年库存花费增幅异常明显。

综上数据来看,山西汾酒在“靓丽”的2019年年报中,积累了大量库存,而销售却可能不太顺畅。正如上述业内人士所言:“经销商可能也没足够多的现金,所以通过银行开具银行承兑汇票,相当于贷款把货款的钱支付给酒厂。”