利豐在香港及南中國屹立逾百年,經歷過高峰與低谷。

【香港商报网讯】從事貿易物流消費品銷售,昔日藍籌股利豐(494),於3月中旬在大市低迷之際突然提出私有化,提議倘獲獨立股東通過,公司將會繼1988年後,第二次私有化。表面上,這家百年華資貿易旗艦看似步向沒落,惟利豐大股東馮國經及馮國綸兩兄弟及其家族,向來財技獨到,今次計劃一方面是為「被綁」多時的小股東提供「逃生窗口」,另一方面,市場揣測日後可能重新包裝再融資上市。

香港商報記者 鄺偉軒

企業有盛有衰,本來尋常,利豐也不例外。

利豐寓意「利潤豐盛」,曾貴為華資紡織及貿易翹楚,有過一段風光歲月。2008年金融海嘯後,利豐乘國際資產「大平賣」之機,大舉收購物流等多項業務,市值一度飆至近2000億元,幾乎每次公布業績,都會公布新收購項目。不過,這個時期利豐併購回來的生意大多未能迎合時代,加上分銷及物流業務未能踏準互聯網時代的節奏,「將併購變成習慣」的泡沫,於2011年逐步洩氣,利豐股價隨即拾級而下,至2017年更被剔出藍籌。

雖然利豐在2017年至2019年進行「3年計劃」,提出「協助客戶駕馭數碼經濟」,但始終未能夠提振股價。至今年3月,大股東馮氏家族終於提出私有化。

低招股價四成提私有化

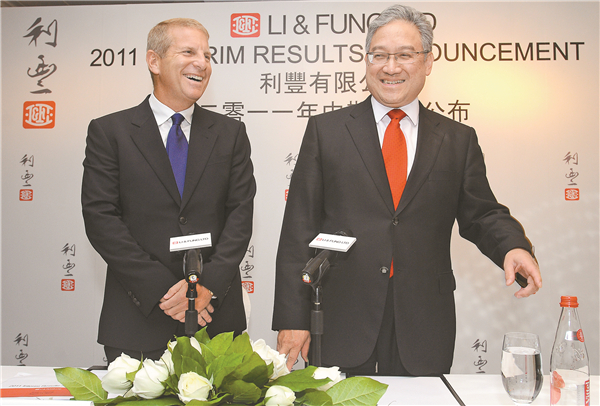

2011 年可說是利豐近年的最高峰,當時利豐由馮國綸(右)領軍。

根據是次利豐私有化條款,大股東馮國經、馮國綸兄弟夥拍中資財團GLP組成控股公司,按每股1.25元作價私有化,涉資72億元,較公布交易前利豐收報0.5元溢價達1.5倍。表面上,私有化出價似乎頗為合理,但相對於利豐在2011年最高峰時25.98元,低了95%。若按1992年第二次上市價2.2元計,是次私有化作價仍低約43.18%。換句話說,若小股東自1992年持貨至今,不計收息等收益,帳面上仍要輸掉逾五分之二資金。

馮氏家族趁市況低迷時出手,作出重大重組私有化,早就有可尋。利豐第一次私有化重組是「八七股災」、環球股市重創後不久進行,在1988年首次退市。當年,馮國經、馮國綸兄弟透過共同持有的經綸有限公司,以20.7倍的市盈率及較市場價溢價68.3%的作價私有化利豐,被市場譽為「槓桿式收購」的代表作,日後為不少本港上市公司仿效。

今次趁新冠肺炎肆虐、美股及港股跌近三分之一之際,馮氏家族再次出手進行重大重組。若跟足第一次私有化之後的操作,馮氏家族極有可能等待資本市場穩步上揚之時,再次把手上資產分拆上市,打造全新包裝的「新利豐上市旗艦」。

利豐若要再次上市有難度

不過,有分析認為,馮氏家族所持企業多屬「舊經濟」,除非管理層可以說服機構投資者,否則在當前市場熱捧「新經濟」概念下,較難取得較高估值。分析相信,馮氏集團若要再度重新分拆項目融資,除非把上述項目重新打造成為「新經濟」企業,否則或須等待股市再次進入上升周期,才有機會將該等項目重新上市。

利豐大股東馮氏家族旗下仍有不少香港上市公司,包括利邦(891)、利標品牌(787)及利亞零售(831)。其中,利邦及利標品牌正是在股市上升周期時,分別於2009年及2014年成功分拆上市的。另外,馮氏家族旗下物流旗艦利和經銷(前上市編號:2387)曾於2004年時上市,惟短短6年後,於2010年就被私有化。利亞零售早於2001於創業板上市,及後再轉往主板掛牌。

事實上,馮氏集團手頭還有不少優質資產,除利豐以外,集團還有與弘毅投資合資的利弘投資、利妍、利洋針織、馮氏全渠道、玩具反斗城及利時控股等。上述企業主要從事化妝品、紡織、家具及快速時尚等,在股市暢旺之時,不難將集團內的資產生意重新包裝上市,在資本市場吸納資金。

百年老店曾引領香港營商潮流

作為華資百年老店,利豐曾帶領香港營商潮流,直至今天仍為人津津樂道。初創時代在廣州起家,後來再乘香港貿易及輕工業騰飛之機,利豐一步一步晉身知名華資巨擘。

1906年,正值晚清末期,創辦人馮燎與李道明乘清廷頒布一系列商業法律、鼓勵國民營商之機,在當時中國南方工商業中心廣州,成立利豐公司,把當時內地傳統工藝產品輸往外地銷售。當時的利豐與外資怡和洋行、天祥洋行及新其昌洋行等齊名。

因內地政局混亂動蕩,利豐於1935年在香港設立公分司,並於1949年結束廣州業務,把主要業務遷來香港,於1950年代香港輕工業起步之際,大舉進軍紡織、製造及出口貿易,成功擺脫傳統家族的陳舊管理模式,逐步晉身成國際化企業。

區分經營權與所有權

1970年代初,馮氏家族第三代傳人馮國經及馮國綸從海外學成歸來後,更確立透過上市,把經營權及所有權分離,確保公司實現可持續發展。雖然今天上市已是家常便飯,但對早年的華資企業而言,卻是相當時髦。

股市低迷私有化出價保守

港股自2018年以來「由牛轉熊」,恒指低處未算低,大孖沙把長期低迷的資產私有化,重新作出部署。由2018年至今,至少有4家知名公司獲大股東提出私有化,當中合和實業(前上市編號:054)及大昌行(前上市編號:1828)已經退市。

1972年上市的合和實業,早年與長實(1113)、新鴻基地產(016)、新世界(017)及恒隆地產(101)被譽為「華資地產五虎將」。惟主席胡應湘於2018年12月突然提出私有化,並於2019年5月成功退市,結束47年的上市地位。

會德豐作價股份比例高

吳光正家族也趁近年股市拾級而下之時私有化會德豐(020)。根據其私有化方案,吳光正家族將向每股會德豐獨立股東,分派1股九龍倉置業(1997)及1股九龍倉(004),另加現金12元。作價股份比例83%,現金比例17%,即只斥資81.5億元便將市值約970億元的會德豐私有化。有分析相信,吳光正家族透過私有化會德豐重組系內公司,目的是藉此減持九龍倉置業及九龍倉,反映其不看好香港的零售市場及內地物業市道。

除地產「大孖沙」趁市況低迷時,進行資本重組,在內地經營4S店(汽車銷售、維修、配件及服務)及在香港經營食品銷售的大昌行(前上市編號:1828),也於去年底獲大股東中信股份(267)提出私有化,並於今年1月退市。

另一方面,「大孖沙」私有化手上項目也有失敗例子。2008年電訊盈科(008)被提私有化,雖然獲股東通過,惟最終因證監會以有人操控私有化投票結果為由介入事件,最終被法院否決。

一代公職王馮國經

馮國經曾被譽為公職王,近年明顯轉趨低調。

馮氏家族的大當家馮國經,早年打理利豐外,也積極參與公職。馮國經除了是全國政協委員,也曾於1991年至2000年間出任香港貿發局主席,並於1999年至2008年出任機管局主席,及於2001年至2009年出任香港大學校委會主席,被外界視為「公職王」。

回歸前,馮國經更曾被視為香港首任特首的熱門人選,惟最終他並無參選。及至2011年,市場再傳馮國經有意參選特首,後在事實面前,謠言不攻自破。