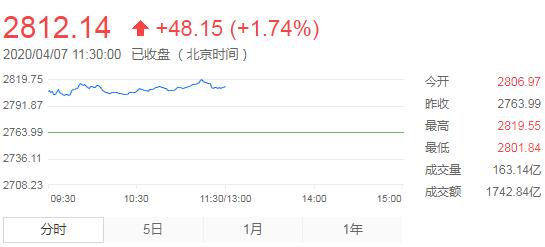

【香港商报网讯】4月7日(周二),农历三月十五,跟随环球市场涨势,今日A股市场三大指数集体高开,之后维持强势,指数高开高走,深圳股市走势继续强于沪市。截至午间收盘,沪指报2812.14点,涨1.74%;深成指报10384.43点,涨2.71%;创指报1960.94点,涨2.85%。

盘面上看,成交量明显放大,北向资金大幅净流入近90亿元;个股表现活跃,两市逾百股涨停。行业板块全线飘红,数字货币、乳业、农业种植板块居板块涨幅榜前列。

截至发稿时止,恒生指数上涨0.32%,报23822点。

消息面上,4月3日,人民银行2020年全国货币金银和安全保卫工作电视电话会议在北京召开。会议要求,要加强顶层设计,坚定不移推进法定数字货币研发工作,系统推进现金发行和回笼体系改革,加快推进钞票处理业务、发行库守卫和发行基金押运转型。

而据统计局数据,据对24个省(区、市)流通领域9大类50种重要生产资料市场价格的监测显示,3月下旬与3月中旬相比,7种产品价格上涨,39种下降,4种持平。其中,生猪(外三元)本期价格为35.2元/千克,环比下降4.1%;豆粕为3210.7元/吨,环比上涨9.7%。

机构看盘:

银河证券: 上周A股震荡整固,北上资金净流入,成交金额维持低位。当前A股震荡整固,主要是在全球金融市场面临较大不确定性环境下,投资者情绪偏向谨慎的结果。我们注意到当前一些积极的因素正在积聚,政策信号明确,外围市场及原油价格回暖,海外疫情新增病例增速边际改善,市场在等待积极因素积聚从量变到质变的过程。建议在底部区域应保持信心,积极把握近期国际市场震荡回调带来的中长期建仓机遇。

东北证券:就后市运行来看,总体维持前期思路,即在经济衰退且诸多不确定性的情况下,以历史经验走势做参照系更为合适些,即短期市场处于构筑震荡中枢的阶段,可以小仓位试盘但不宜急躁为宜,震荡中枢,更重结构,防范业绩不佳对市场和个股的冲击。

中信证券): A股上行的拐点将至,主要关注两大因素。其一是海外疫情,预计欧美疫情不会失控,欧洲大部分国家日增确诊高点已逐步明确;美国疫情传播压力大,但基准假设下日增确诊拐点预计4月中也能确认。其二是国内基本面,当前市场对国内一季度经济数据和上市公司一季报已有充分预期,数据落地对市场冲击有限;而在政策托底下,国内经济的拐点会在二季度确认,且年内运行有望回到合理区间。综上所述,全球资金再配置重启、国内基本面快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

中信建投:在3月高波动之后,市场将逐步进入低波动触底阶段,并且等待拐点的到来。我们持续跟踪的复工指数恢复程度到达了90%,如果海外疫情拐点明确,市场就全部触底了。从行业配置上来看,如果疫情影响呈现出长尾特征,必须消费品中的农业和医药是最优选择;如果疫情能顺利控制,复工复产推进和生活正常化,消费恢复和逆周期调节将是最优选择,医药也是补短板的方向。因此,维持4月策略市场震荡触底的判断不变,坚持高股息策略中的消费和医药的龙头公司。

中信证券指出,外部风险、国内流动性、国内政策等A股见底的信号已陆续确认,而北上资金和产业资本的流入也在强化;关于海外疫情,维持“基准假设下欧美国家疫情日新增拐点有望在三月底至四月中旬陆续出现”的判断,其中最重要的美国日增确诊峰值预计在4月中旬确认;而政策支持下,国内经济的拐点将在二季度确认。全球资金再配置重启、国内基本面快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。配置上,我们依然强调,新旧基建及相关科技龙头(5G、云计算、IDC等)依旧是全年主线;此外,建议重点关注海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合。