交通銀行香港分行環球金融市場部 袁沛儀

聯儲局於今年8月開始推行寬鬆貨幣政策,目前為止已減息兩次。參考筆者於本欄在第二季分析過減息下的美國樓市,推測樓價短線仍見增長但速度放慢。那麼中長線走勢又如何?今文將從市場景氣、建築情況及買樓意欲觀看前景。

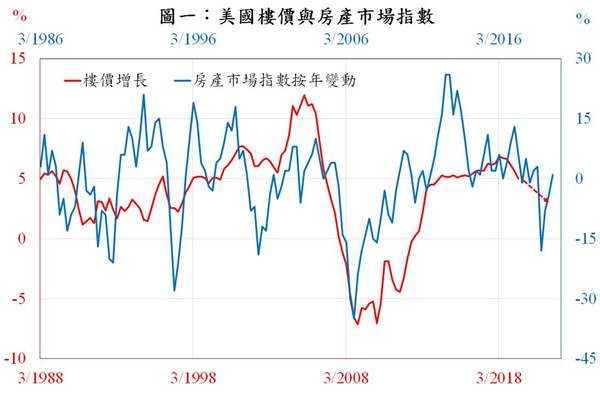

首先,樓市景氣可參考美國住房建築商協會(NAHB)房產市場指數,其指標反映市場評估當前和未來半年樓市狀況。圖一顯示,房產市場指數按年變動與樓價增長同向,前者更領先後者兩年。雖然樓市景氣按年變動在近季於低位回升,不過仍未擺脫自2018年第二季以來形成的下行走勢。因此,按紅箭預示,美國樓價增長在未來兩年下行壓力大,但與萎縮水平仍有一段距離。

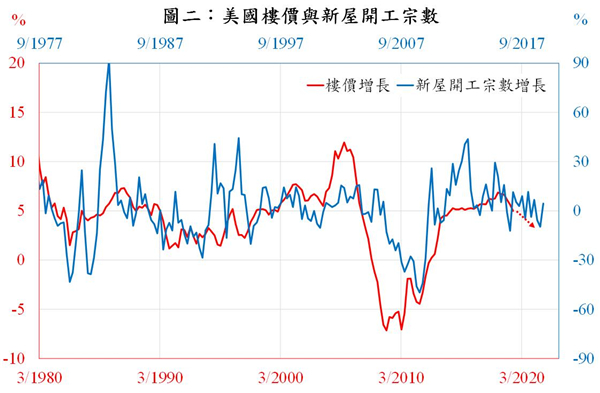

至於對消費者而言,新置房屋屬巨額投資,因此新屋開工宗數可反映需求。圖二顯示,新屋開工宗數增長與樓價增長長線呈正比,前者領先後者十季。而新屋動工增長自2015年開始反覆回落,近兩年增長波幅開始收窄,按紅箭預示,樓價按年增長在未來十季持續放緩。

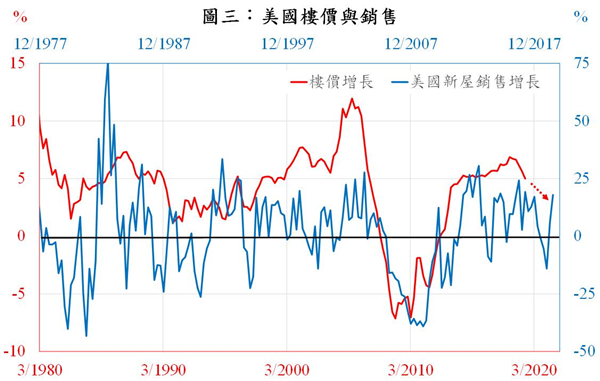

再參考銷售情況,其走勢更直接反映買家需求。圖三顯示美國新屋銷售增長領先樓價增長約九季。整體而言,雖然前者自2013年第二季開始緩慢放緩,但6年平均水平仍能處於5%左右,若按紅箭預示,樓價增長在未來九季度雖然下行,但幅度有限。

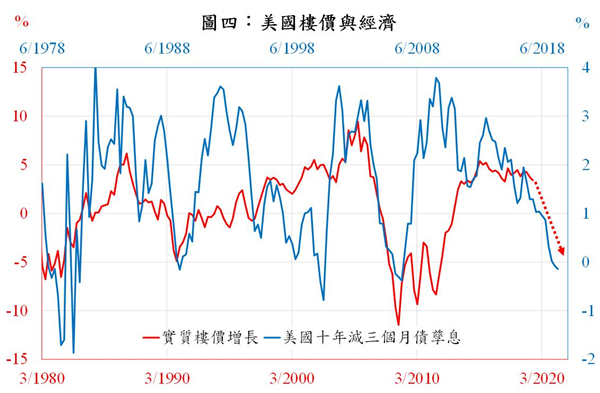

最後參考宏觀因素。美國長短息差能反映實質經濟增長,而圖四顯示可見,美國十年減三個月國債孳息差今年明顯下滑。對上實質樓價增長(即樓價增長去掉通脹),可見前者領先後者約七季。由於實質經濟按年增長與樓價按年增長周期不同,因此圖中可見其關係間中出現短暫背離,但整體大方向依然同向。按紅箭預示,估計美國實質樓價增長在未來七季有明顯下行壓力。

由是觀之,雖然銷售情況不太弱,但中長線而言,在市場景氣及宏觀環境影響下,美國樓價按年增長有放緩壓力,不過下行空間與金融海嘯時的水平仍有一段距離。