美股周五大幅攀升,三大股指涨幅均超过3%,道指飙升逾700点,纳指跃升近4.3%。美国12月非农就业人数增加31.2万超出预期。美联储主席鲍威尔称央行在加息问题上将保持耐心,安抚了市场对未来货币政策继续紧缩的担忧。

美东时间1月4日16:00(北京时间1月5日04:00),道指涨746.94点,或3.29%,报23433.16点;标普500指数涨84.05点,或3.43%,报2531.94点;纳指涨275.35点,或4.26%,报6738.86点。

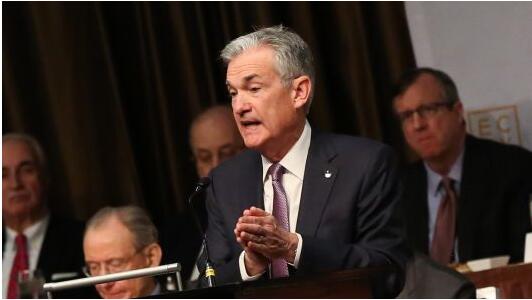

美联储主席鲍威尔的讲话、强劲的非农就业数据、以及中美下周将恢复贸易谈判等消息,推动周五美股在前日暴跌后大力反弹。

国际贸易纠纷有望得到解决的消息推动道指成份股波音(BA)、卡特彼勒(CAT)等大幅攀升。以FAANG股票为首的科技股也全线上扬,其中Netflix(NFLX)大涨9.7%。昨日重挫近10%的苹果也攀升4.3%。

TD Ameritrade首相市场策略师JJ Kinahan表示:“就业岗位全面增加,我认为其中大多数都不是季节性的临时岗位。不过最令人感兴趣的是主动离职人数。我认为这个数据的确是衡量消费者信心的良好指标。”

市场驱动力量是什么?

美联储主席鲍威尔周五表示,美联储在加息问题上将保持耐心。他在周五上午与前美联储主席珍妮特-耶伦及本-伯南克进行小组会谈时称,2018年美国经济良好,数据指标给了2019年很好的指引。他称就业数据强劲,美国数据在新年保持着良好的势头,美联储将时刻准备着调整政策立场。

在鲍威尔暗示央行可能暂停加息步伐后,美股大幅攀升。鲍威尔暗示的内容正是近来备受打压的股市所需要的,这让美股获得了巨大的推动。鲍威尔称:“货币政策永远不是恪守一成不变的道路。尤其是在我们看到通胀数据温和时,我们会耐心观察经济状况的发展。”

他还表示,如果美联储的政策真的造成了麻烦,美联储会“毫不犹豫地”改变资产负债表政策。但他不认为美联储资产负债表的调整是近期市场波动的主要原因。

关于特朗普希望解雇他的传闻,鲍威尔表示,即使美国总统特朗普要求他辞职,他也不会那样做。

Sevens Report创始人Tom Essaye表示:“我认为鲍威尔的言论符合市场期待。他发表的这些评论,就是承认美联储需要变得更加灵活。”

Essaye称:“美股出现大跌后的反弹,但与此同时,市场面临的一些主要问题仍然悬而未决。这个市场可能遇到企业盈利问题,以及潜在的经济增长问题。今天美股大幅攀升,在很大程度上是昨日美股重挫之后出现反弹的结果。”

经济数据面,美国劳工部周五公布了备受各方重视的12月非农就业报告。报告显示,美国12月非农就业人口新增31.2万,预期为17.7万,前值上修为17.6万。平均每小时工资年率涨幅扩大至3.2%,好于预期和前值,12月劳动参与率攀升至63.1%,创自2017年9月以来新高,不过失业率上涨0.2%至3.9%。

12月非农报告公布后,市场预计美联储2019年降息概率下降。12月非农报告公布后,市场仍旧预计美联储2019年不会加息,但在2020年初降息25基点的概率下滑至50.8%。

数据公布后,特朗普发推称:“刚刚宣布了了不起的就业数据!”

特朗普首席经济顾问、白宫国家经济委员会主任库德洛则表示,人们在“涌入”美国就业市场。他认为近期没有经济衰退风险,当前的情景显示经济更加良好,并且更加乐观。

中美将继续进行贸易谈判的消息受到市场欢迎。据新华社报道,商务部新闻发言人4日应询答记者问时表示,1月4日上午,中美双方举行副部级通话,确认美国副贸易代表格里什将于1月7日至8日率领美方工作组访华,与中方工作组就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论。

中国人民银行降低银行准备金率的消息也提振了市场情绪。中国人民银行周五决定下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。

此次降准将释放资金约1.5万亿元,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金等,净释放长期资金约8000亿元。

此外,中国12月服务业指数较11月增速提高,出口订单也出现6个月来的最快增幅,这些经济数据也增强了市场的乐观情绪。

美国政府部分停摆局面仍未解。民主党掌控众议院后,计划为受影响的政府部门拨款,但不会在美墨边境墙经费的问题上做出让步。民主党人佩洛西宣誓就任众议院议长。

在美国民主党重新拿下众议院掌控权的第一天,众议院投票通过了一系列预算拨款法案,就结束联邦政府停摆向共和党施压。

周五,在近两个小时的白宫闭门会议结束后,参议院民主党领袖Sharles Schumer透露,会谈期间民主党人表示:我们需要政府重新开门,在开门以前无法解决边境墙问题。但特朗普坚持要得到国会批准边境墙的费用。“事实上,他说,他宁可政府关门很长时间,几个月甚至几年。”

特朗普此后向一些媒体确认,他“绝对说过”关门可能持续几年,希望不会,但他在做准备。

再过一周,美股上市公司的新财报季即将拉开序幕。自1月中旬开始,华尔街大型银行季报领衔登场后,美企将陆续发布2018年第四季度业绩报告或年报。市场预计,1月底至2月初将迎来财报发布小高峰,届时将对美股市场及全球股市形成一轮“密集考验”。

焦点关注个股

苹果(AAPL)收高4.3%。该公司下调营收预期后,周四股价重挫约10%。苹果公司CEO蒂姆-库克(Tim Cook)称,苹果确实拥有大量净额现金,并且相信苹果股票极具价值。他说,将根据一直以来的回购计划,继续回购公司股票。

周四苹果录得2013年以来的最大单日跌幅。受此影响,标普500指数与道指均录得2000年以来的最差新年开局。

特斯拉(TSLA)收高5.8%。该公司宣布Model 3高性能全轮驱动版和长续航全轮驱动版正式在中国大陆地区开放选配,两款车型预计在今年3月开始交付用户。目前Model 3高性能全轮驱动版的起售价为人民币56万元,长续航全轮驱动版起售价为人民币49.9万元。

其他市场表现

周五中国市场收高,中美将恢复贸易谈判、中国央行推出新的刺激措施以及中国服务业指数好于预期等消息提振了市场情绪。上证综合指数与香港恒生指数均收高2%以上,日本日经225指数收跌2.3%。

欧洲股市方面,欧洲STOXX 600指数收涨2.78%,报1355.41点。德国DAX 30指数收涨3.3%。法国CAC 40指数收涨2.6%。英国富时100指数收涨2.2%。

纽约商品交易所2月交割的黄金期货价格下跌9美元,或0.7%,收于1285.80美元/盎司。按照主力合约计算,今日黄金期货录得12月21日之后的最大单日下跌美元数以及最大百分比跌幅。

纽约商品交易所2月交割的西德州中质原油期货价格上涨87美分,涨幅1.9%,收于47.96美元/桶。本周原油期货价格大约累计上涨5.8%。而在此之前,油价已连续五周下跌。