腾讯财经《灼见》特约作者 高拓(创见研究院负责人)

“我们的资产负债表处于自动驾驶模式,缩表不会出什么乱子”。

当全球市场都在期盼一只烤乳鸽时,鲍威尔让人们明白,他不是驾鹿车派礼物的圣诞老人,而更像是劝你多喝热水的糟糕男友。

本周,特朗普要解雇鲍威尔的流言已经四散,姆努卿更是连打六个电话平抚市场。只剩“一意孤行”的美联储,在“注孤生”的道路上渐行渐远。

01.与市场渐行渐远

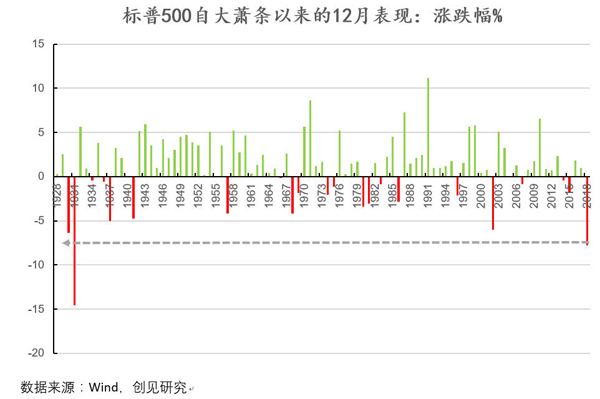

由于圣诞假日季对消费的强力拉动,12月的美股往往迎来“吃火鸡行情”,但今年情况有所不同。

10月3日,鲍威尔“我们距中性利率还有很远”的鹰派言辞显然吓坏了市场。而在犯下如此“新手错误”之后,美联储也开始切身感受美股十年长牛的脆弱——12月至今,标普500指数的下跌幅度仅次于“大萧条”期间。

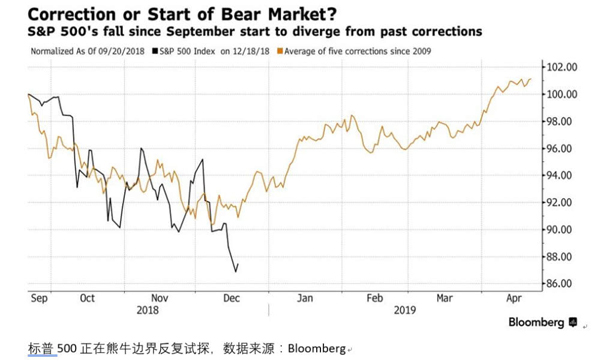

“十年长牛”与“突然下跌”,两个词光放在一起就足以引起恐慌。将标普500自今年9月20日至12月18日的下跌,与十年长牛期间历次调整的平均情形作比较,无论从下跌的深度还是时长看,标普500都已到了牛市调整的极限,又换言之,坠入熊市的边缘。

在如此敏感时点,12月FOMC会议的召开难免给人无限希冀。鲍威尔完全可以像前任耶伦一样,适时地给哭啼不止的市场奉上鸽派奶嘴。

但鲍威尔选择用实际行动,捍卫美联储的独立性。

作为反映美联储加息路径的最直观工具,美联储本次的点阵图除了将2019年加息预期从3次调整为2次以外,几乎没有一点让市场称心如意:

1.明年的加息预期是调下来了,但2021年之后的长期目标利率(红线)水平几乎与此前(灰线)无异,这意味着市场(黑线)所预期的2020年降息在美联储官员眼中几无可能,红线与黑线之间的巨大鸿沟直观反映了这一点

2.即使明年的加息预期降为2次,仍有相当部分美联储官员认为3次加息才是合适的(蓝圈圈出),这意味着明年加息3次的警报仍未完全解除

3.更为关键的是,美联储中的少数鸽派官员也在本次表决中提升了自己对明年的加息预期,这意味着“渐进加息”已成为全部10位投票官员的集体共识,同时也说明“2019加息暂停”的市场观点在美联储内部无人认同

比起以往每每在市场危急时刻“拿勺子喂”的耶伦,鲍威尔本次坚定的“说不”,一方面可以理解为对完成传统“双目标”——控制失业+通胀的信心;另一方面,也隐含了对“第三目标”———维持资产价格稳定的担忧,这点在此前专门出版的《美联储金融维稳报告》中已露痕迹。

长期宽松背景下,受央行过度纵容的各类资产一旦摆脱低利率环境,泡沫是否破裂暂且不论,剧烈波动总逃不过,若是继续放任已历十年牛市的美股,累积的波动性一旦释放,将可能演化为又一次的系统性危机。鲍威尔大概就是这么想的。

坐视哭啼的市场不理,是害怕它真的长成无可挽回的“巨婴”。但就历史经验看,每次美联储与市场分歧加深,最终服软的几乎总是美联储。这一次,鲍威尔真的准备好“冷酷到底”了吗?

02.与总统渐行渐远

随着特朗普上任以来对美国股市鼓吹的常态化,人们似乎忘了当时他是如此评价前任美联储主席耶伦的:

“耶伦的宽松措施增加了市场的泡沫,造成了虚假繁荣,目的就是为了民主党胜选,耶伦的政策是完全是为了政治。”

事实证明,耶伦留下的“泡沫”不仅“造福”了奥巴马,还成就了特朗普两年来的“最大政绩”之一。而当特朗普引以为傲的政绩风光不再,替罪羊开始变为现任主席鲍威尔——单是本次FOMC决议前的48小时,特朗普就两度发推“恫吓”鲍威尔,让他来“感受下市场”,再度展示了为民请命的“大统领”风范。

结果呢?美联储以10-0通过了加息决议。

人在遭遇巨大威胁时往往抱团取暖,作为仅有10人掌握投票权的小团体,美联储概莫能外。这里的威胁,一是特朗普对美联储独立性的挑战,二是美联储自身对“加到何时停下来”的没谱。在市场对加息前景分歧极大的背景下,美联储出现意见空前一致的极端情形,除了对“加息未知领域”确认进入之外,很难说完全没有受到特朗普的“倒逼”。

按耶伦时期的美联储套路来看,在今年12月暂缓加息,再在来年3月“补回来”,完全是市场容忍范围内的常规操作。但特朗普本次过于公开的喊话,可能反而使得美联储彻底死了这条心。毕竟在当下,坐实“独立性缺失”的嫌疑无异于乱上加乱。

倘若事实真的如此,那么美联储的“防卫过当”对货币政策本身也是一种伤害。不过话说回来,在与越权总统的长期周旋中,美联储也只能“两害相权取其轻”。

03.与同行渐行渐远

相比11月的FOMC新闻稿,12月新闻稿最大的改动在于对全球经济前景的展望:11月的稿件中的“基本平衡”(roughly balanced),被替换为了“将会持续监控全球经济与金融发展对(美国)经济前景的影响”。

言下之意,美联储听到了特朗普“感受下市场”的疾呼。

12月13日,欧央行如期宣布:结束由2015年起出台的量化宽松政策(QE),但与此同时,欧央行下调了对2018、2019和2020年的经济增长预期,即使停止债券购买计划,再投资也将持续到首次加息后。在默克尔不再寻求连任、法兰西革命传统星火燎原,以及意大利债务趋向破罐破摔的大气候下,结束QE更像是“我们还行”的一针安慰剂,欧洲在全球复苏进程中已经彻底掉队。

12月20日,英国央行以9-0宣布维持基准利率不变。英国原定于明年3月29日正式“脱欧”,但其与欧盟达成的“脱欧”协议至今仍未在英国议会下院表决,“无协议脱欧”的现实风险正在加强发酵。自身难保的英国央行,加息“根本不约”。

最耐人寻味的,还属中国央行在美联储加息前夜端出的“特麻辣粉”(TMLF),此举不仅被广泛视为“定向降息”,精心设计的推出时点更像是在宣示美联储,“加息吧,根本没在怕的”。果然,美联储加息后,人民币未见异动,反倒是香港金管局紧随加息后,预期兑现的港币高位下挫。

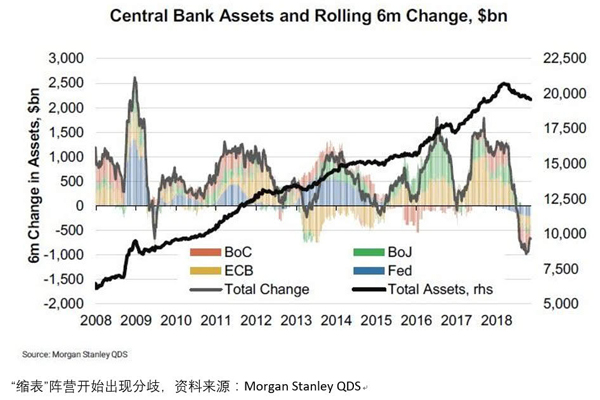

一年前,大家还说好一起加息缩表,现在只剩下美联储“孤家寡人”。

2017年6月,即将离任的美联储前主席耶伦说,“我们有生之年都不会再见到金融危机了”。

而就在几天前,耶伦改口了:“我们的系统中存在巨大漏洞,可能引发另一场金融危机”。

“兵无常势,水无常形”,货币政策的制定也是如此。不必责怪耶伦出尔反尔,而是“数据依赖”决定了在货币政策路径上,唯一确定的就是变化。

黄色的货币树林里分出两条路, 可惜同一位主席不能同时去涉足。相比于耶伦用“投降主义”时刻与市场同在,鲍威尔治下的美联储正在用近乎执拗的坚持选择“人迹稀少的那一条”。至于这条道路的尽头,是化险为夷还是催化衰退,未来自有公论。

但美联储的这个圣诞,注定孤独。