周一(12月24日)纽市盘中,油价大跌,美油一度跌逾6%,创17个月收盘新低至42.36美元/桶。OPEC虽然再度达成减产协议,但是对于能否保持较高的减产执行率,市场仍然存在疑虑。

由于俄罗斯产量重回高位、美国页岩油产量持续增长,叠加全球经济前景转淡导致对于原油需求预期的悲观,令油价持续承压。一方面俄罗斯将会渐进式减产,但一月份仅减产5万桶左右,另外减产协议仅6个月,并且在四月份进行重新评估。上周沙特石油部长法利赫表示沙特将在1月减产40万桶/日至1020万桶/日,对市场信心有所提振。但是全球宏观经济的疲弱态势对油价形成明显拖累,短期内油价或难以大幅反弹。

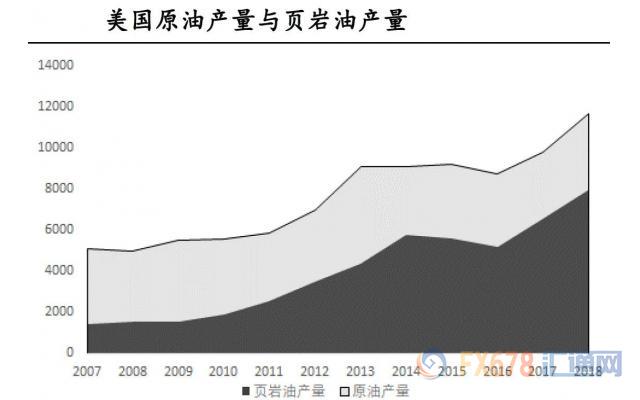

美国页岩油产量持续增长

上周美国能源信息署发布的报告显示,今年年底美国七家主要页岩油生产商页岩油

日产量将达到803万桶,预计明年1月份美国七家主要页岩油生产商原油日产量达到816.6万桶,比修正过的今年12月份日产量增加13.4万桶。其中西得克萨斯州和新墨西哥州东南部的二叠纪盆地的原油日产量增幅最大,1月份日产量将达到380万桶,比修正过的12月份日均产量预测增加7.3万桶;预计2019年1月份北达科他州巴肯地区页岩油日产量将达到146万桶,比修正过的12月份日产量增加1.8万桶。

美国能源信息署在报告中预测2019年1月份美国七个关键的页岩油生产区原油产量日均816.6万桶,比12月份原油日产量增加13.4万桶。其中产量大区Permian盆地日均产量将增长至380.2万桶,比12月份日均增加7.3万桶。而从贝克休斯发布的在线钻井平台数来看,美国原油生产商开采原油积极性并没有收到打压,截止12月21日,在线钻井平台环比上升10座至883座,比去年同期高出136座。虽然近两周国际油价陷入大跌,但是截至上周美国原油产量并无下降,并且活跃钻机数的上升意味着美国原油有进一步增长的可能。

究其原因,WTI-布伦特价差仍然保持在一定高位,这个时候美国所产原油出口仍有利可图。但是对于低于50美元的WTI价格而言,或将打击Permian地区的生产积极性,毕竟WTI价格高于高于50美元才是Permian地区外输原油的理想价位。

OPEC+减产实施难度增大,供应端不确定因素仍较多

OPEC+减产会议达成的协议为1月开始实施,然而在这之前,供需过剩问题便已显现。最新数据显示,11月俄罗斯及沙特原油日常量依然处于高位,尤其俄罗斯可能存在谎报产量的情况,预计这俄罗斯12月产量仍将增加。尽管本周二沙特石油部长表示明年1月沙特将先减产40万桶/日以作表率以及OPEC+明年将讨论减产延期。但是本周原油依然大跌也印证了市场对于减产实施的信心不足,考虑到减产联盟自身减产的难度以及特朗普等外界因素的干扰。或许要等到明年1月,OPEC+所谓减产具体实施之后才能考量。此外,考虑到伊朗原油出口豁免期将在明年4月到期,若伊朗停止出口,则OPEC+减产任务可能将提前完成,或将引起短期内的供应短缺。

经济疲软,原油需求增长持续悲观

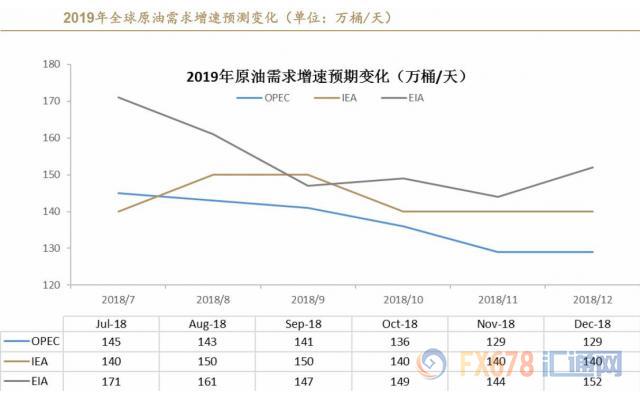

美联储下调了今明两年的经济增速和通胀预期。持续加息的利率环境对美国19年经济增速形成抑制。而美联储加息接近尾声,明年的新兴市场汇率风险或将缓解。但是IMF下调全球经济增长预期之后,市场普遍预期明年原油需求悲观。EIA甚至认为明年全球原油将超供120万桶/日。目前的悲观预期持续施压油价,WTI本周跌破50美元支撑位,是因为极度悲观预期完全反应在了期货价格之上,若全球经济形势略有好转,对于原油需求的预期或将有较大幅度的提升。

当前原油供应过剩迹象明显,供应变化将成为主要不确定因素。沙特石油部长法利赫所表示的OPEC+将在明年4月延长减产协议以及沙特将在将在1月减产40万桶/日至1020万桶/日,后期如果措施落地,或将提升市场对于油价的信心。继续关注OPEC+各国的减产履行情况,若履行情况较好,将为市场注入更多信心。